PTA观点小结

观点:PTA现实库存压力偏大,二季度检修落地后预计略有改善,PTA目前主要矛盾在PX端,PX和PTA库存仍然偏高,短期预计偏弱,检修落地+调油兑现去库后或有结构性改善,远端仍然面临累库和仓单压力。一季度,地缘冲突下原油偏强,PTA面临春节下游放假压力,一季度累库压力偏高,产业链利润PTA-石脑油端挤压明显,整体呈现冲高后重心下移趋势。二季度平衡来看,PTA计划检修偏高,平衡表有改善,去库的幅度取决于主流供应商计划检修落地的情况。下半年随着新装置投产落地,供需双高下整体有累库压力。估值上,原油价格预估在75-90区间,地缘冲突下石脑油裂解给60-100美元区间,PXN预计略有好转,预估320-420美元区间,PTA现货加工费预估200-300元,PX现货估值8200-9300,盘面05预计维持贴水外盘折算价,PTA现货预计5750-6400,PTA整体过剩下月差呈现CONTANGO结构。策略方面,由于现货充裕5-9月差持续走反套,后续检修落地后月差可能有改善,但成本PX受制于仓单压力不会很强,正套空间不大,近端检修落地时改善关注10-1正套机会。9月PTA仓单集中注销,后续或有反套机会。华东PX罐维持偏满,后续关注做多PTA09盘面加工费机会,09PX继续对着仓库仓单定价。风险点:原油超预期,PX调油需求超预期,仓库不出仓单;PX观点小结

观点:PX现实端库存压力偏大,二季度有检修和调油需求预期,PTA新装置投产,平衡预期改善,但PX结构性好转需要关注预期兑现,库存压力缓解。短期预计偏弱,后续检修增加PXN或有改善。关注交割可能给出的做扩内外价差以及09PTA加工费机会。一季度,PX区间震荡,年前下游需求预期较好,原油偏强,调油预期下PX偏强上涨,节后PX现实累库压力落地,仓单预期增加下PX维持偏弱。二季度PX供需预计改善,上半年无新投产,国内检修集中检修季,亚洲日韩计划检修量也有所增加,叠加调油预期,韩国出口美国维持,国内PX进口环比预估下降,平衡二季度有望持续去库。关注PX内外价差、盘面加工费、5-9月差,价差给出一定空间后,由于仓单导致的接货意愿低的问题一定程度可以缓解,随着国内检修落地,调油需求回升后PXN预计小幅回升。交割因素考虑PTA盘面加工费较难明显收窄。估值上,原油价格预估在75-90区间,地缘冲突下石脑油裂解给60-100美元区间,PXN预计略有好转,预估320-420美元区间,PX现货估值8200-9300,PX仓单压力下预计仍是CONTANGO结构。策略方面,关注调油需求兑现,PXN预计走强的机会;关注交割可能给出的机会,PX09美金纸货-内盘价差不高,可以关注逢高做扩内外09价差(多外空内,需要锁汇)以及做扩09PTA盘面加工费机会。风险点:调油需求超预期;乙二醇观点小结

观点:乙二醇供应端检修预期落地,但进口回归,下游提货偏差,港口预期去库不明显,短期有集中检修下预计区间震荡,随着检修结束后国内产量和进口回归高位,平衡存在累库压力,09合约空配看待。24年一季度乙二醇走出冲高回落的态势。节前海外检修增多,进口预期改善下大幅上涨,节后随着国内供应回升,进口回归,乙二醇重心逐步下移。二季度来看,3-4月国内检修维持高位,产量不高;进口端检修结束,逐步回归,3月评估50万吨,4月起预估55-60万吨,需求端聚酯维持高位。平衡来看3-4月小幅去库,5月起随着国内供应检修结束重启,国内产量和进口均回升,平衡存在逐步累库压力。策略来看,近端05合约,港口库存不高,平衡预期去库,预期不差,但国内检修有延后,进口到港回归,下游港口提货下降,乙二醇显性库存去化预期不明显,近端预期维持4400-4700区间震荡。09合约更偏空配看待,如果年内供需格局最好的时候没带来明显去库,后续国内产量和进口双增下可能存持续累库压力,09合约4700以上关注空配,或月差反套机会。风险点:进口不及预期,装置意外检修增多;目录

节后需求恢复正常,市场预期不差PTA:供需或有好转PX:仓单压制与调油预期PTA链利润分配及估值MEG:高价带来供应回升节后需求恢复正常,市场预期不差

一季度PTA行情回顾

一季度PTA价格整体冲高回落。春节前需求进入季节性淡季,国内检修不多供应维持高位,供需逐步进入累库格局。节前受红海等地缘冲突影响,原油偏强,资金偏好不断持续增仓,盘面大幅上涨。由于供需淡季预计累库,涨至高位后供应商套保意愿增强,部分资金减仓离场盘面高位回落。节后原油涨回高位,PTA高开低走,1-2月PTA累库高位,需求恢复略不及预期,成本PX库存压力加大,受出仓单担忧,持续震荡偏弱。

数据来源:同花顺财经

内需保持健康

23年服装内需整体保持健康,全年维持正增长,增速高于全年零售额。全国限额以上单位消费品零售总额178563亿元,同比增长6.5%,其中,限额以上单位服装鞋帽、针纺织品类商品零售额同比增长12.9%,实物商品网上穿类商品零售额同比增长10.8%。

数据来源:CCF,紫金天风期货研究所

海外需求预期有改善

23年海外服装被动去库存周期,出口需求放缓。欧美进口国内占比进一步下降,边贸、东南亚订单尚可。23年底-24年初部分斋月订单提前下达,欧美需求询盘增加,出口需求有所改善。随着海外被动去库存进入尾声,后续进口有望改善,出口的产品可能从终端品往上游转变。2023年全年我国纺织品服装累计出口2936亿美元,同比下降8.1%,其中12月当月出口253亿美元,同比增长2.6%,重新恢复正增长。

数据来源:文华财经,紫金天风期货研究所

织造开工恢复,成品库存压力不大

23年四季度终端需求放量,坯布成品库存去化至相对健康水平,节后保持继续去库状态。织机节后复工表现正常,基本在正月十五前后负荷恢复至高位,截至3月上旬,加弹、织机、印染开工率已经恢复至8-9成。节前预期良好,下游备货恢复至高位(部分有一个月),节后织造消化原料备货为主,产销表现一般,但目前原料备货已经消化至中性,后续产销有望放量。

数据来源:CCF,紫金天风期货研究所

聚酯24年品种分化,长丝预期不差

24年全年新增产能不低,计划投产产能有600-700万吨。考虑到计划投产装置以瓶片为主,投产可能有不及预期,24年预计投产聚酯产能400万吨附近。24年新增产能主要集中在瓶片,随着近两年瓶片投产集中,利润压缩至低位,竞争或加剧;而长丝经过前两年集中投产后年内计划投产放缓,部分长丝产能还有停车计划,供应增速有限,相比下游加弹、织机4-5%的增速,聚酯长丝全年预期不差,库存压力预计不大。

数据来源:紫金天风期货研究所

聚酯年初库存有一定压力,利润修复

一季度春节前后市场有所不同,节前包括春节期间聚酯负荷整体偏高,聚酯利润被挤压,但终端需求备货积极性偏高,节前权益库存不高,下游提货不快,整体实物库存偏高。节后由于天气原因,工人复工偏慢,下游提负略不及预期,聚酯库存压力整体偏高,但随着原料价格下降,长丝利润修复明显,目前聚酯整体负荷已经恢复至高位。二季度来看,下游成品库存不高,需求预期不差,聚酯有望维持高负荷。

数据来源:CCF,紫金天风期货研究所

聚酯增速预计中性

24年聚酯预估400万吨附近新增产能,聚酯负荷评估季节性变化,1-2月春节降负,3月起开工恢复至高位,二季度负荷恢复高位,下半年负荷略低于上半年。全年聚酯产量评估8.2%增速,其中上半年同比增速17.2%(23年聚酯新增产能高位,上半年同比基数低)。全年聚酯增速表现为中性,3-6月聚酯负荷评估90%、91%、91%、89.6%。

数据来源:CCF,紫金天风期货研究所

PTA:供需或有好转

PTA新装置投产集中在一季度

24年国内计划投产产能2套,台化和仪征,共计产能450万吨,计划投产时间主要集中在3月底,预计4月后才能陆续贡献产能。由于投产时间较早,全年贡献产量不低。关注新装置投产后开新停旧情况。

数据来源:CCF,郑商所,紫金天风期货研究所

4-5月计划检修量增多

一季度PTA计划检修不多,23年四季度投产的装置在Q1贡献产量,一季度PTA产量创出新高,产量同比23年高出23.2%。二季度起PTA计划检修明显增加,季节性年检+一体化装置检修,产量预计有望下降。

数据来源:CCF,紫金天风期货研究所

PTA出口预计稳定

23年PTA全年净出口量351万吨,出口节奏前高后低,从进口来源地来看,我国PTA出口地区为印度、土耳其、越南、埃及、巴基斯坦和俄罗斯。6月印度BIS认证到期后下半年出口印度PTA量明显下降(来料加工可以出口)。24年PTA出口预计稳定,出口量较23年预计略有下降,出口评估25-30万吨附近。

数据来源:海关总署,紫金天风期货研究所

PTA一季度累库偏高

24年一季度处于季节性累库周期中,23年Q4有新装置投产,1-2月春节淡季供应高位需求下降,1-2月累库偏高, 3月聚酯负荷回升至高位,预计维持紧平衡。随着一季度累库落地,累库压力主要集中在PTA工厂和在库在港,市场现货充裕,基差持续偏弱。

数据来源:杭州忠朴,紫金天风期货研究所

PTA平衡表

基本假设:PTA供应端台化和仪征新增产能集中在3月中下旬,新装置稳定后小线或陆续停车,国内PTA装置4-5月或有季节性集中检修;需求端,新投产预计不低,二季度负荷评估89-91%。平衡来看,一季度PTA供应检修不多,需求端聚酯降负明显,整体累库近100万吨,现货流通充裕,PTA基差月差走弱明显。二季度计划检修偏高,平衡表有改善,去库的幅度取决于主流供应商计划检修落地的情况。下半年随着新装置投产落地,供需双高下整体有累库压力。加工费方面,由于现货充裕,成本PX和PTA目前持货意愿都不佳,PXN320美元附近,PTA加工费250元附近(盘面加工费偏高,主要给出接PX仓单的物流成本),近端预计加工费不会很低。策略方面,由于现货充裕5-9持续走反套,后续检修落地后月差可能有改善,但成本PX受制于仓单压力不会很强,正套空间不大,近端检修落地的改善关注10-1正套机会。9月PTA仓单集中注销,后续或有反套机会。

数据来源:紫金天风期货研究所

PX:仓单压制与调油预期

PX上半年无新投产

PX24年全年计划新增产能偏低,仅裕龙石化一套装置预计下半年投产,上半年无新增计划。

数据来源:CCF,紫金天风期货研究所

亚洲产量高位,二季度检修或增加

一季度亚洲PX检修量不高,国内负荷维持高位,亚洲印度、沙特、科威特等装置产量维持高位。二季度亚洲或进入集中检修(和炼厂一起春检)。目前国内关注浙石化、镇海石化、上海石化、中金、乌石化、威联化学和恒力的检修或降负计划。二季度日韩计划检修偏高。

数据来源:CCF,紫金天风期货研究所

PX亚洲负荷维持高位,二季度或改善

一季度来看,亚洲计划检修偏高,一季度亚洲整体负荷维持75-77%同期高位,国内负荷开工率保持在85%以上。国内PX一季度产量预计935万吨,同比增速28%。二季度季节性检修,产量环比预计下降,上半年增速预估18%左右。

数据来源:CCF,紫金天风期货研究所

PX进口量环比或有下降

23年PX进口910万吨附近,同比下降13.95%,进口主要地区为韩国、日本、中国台湾、文莱。随着国内炼化一体化集中投产,海外调油需求增加,我国的进口量逐年下降中,进口依存度也下降至22%附近。据海关数据24年1-2月进口量87和80万吨,四季度至一季度是往年汽油/调油需求的淡季,纯苯利润偏高,歧化开工率保持高位,PX产量维持高位,进口量也处于季节性高位。二三季度进口,考虑到海外日韩检修增加,国内炼厂也进入集中检修,进口量预估环比有下降,平均进口按77万吨评估。24年评估进口比23年略回升。

数据来源:海关总署,紫金天风期货研究所

季节性调油预期仍在

经历22年、23年北美夏季汽油极低库存,高辛烷值组分紧张,汽油库存回升,全球炼能增加,24年市场对于调油需求预期较前两年有所下降。但进入夏季旺季后,目前EIA汽油库存不高,北美辛烷值维持高位,芳烃调油的经济性仍然好于化工,夏季季节性调油需求预期仍然在。目前亚洲的调油经济性不如北美,亚洲纯苯偏强,歧化经济性改善明显,亚洲PX开工率保持高位。

数据来源:EIA,紫金天风期货研究所

芳烃美亚贸易继续进行中

韩国23年四季度起负荷高位,整体产量维持高位。24年1-2月韩国出口量同比持稳,美韩价差打开,韩国1-2月出口美国芳烃总量(甲苯、二甲苯、PX和纯苯)与23年基本持平。由于亚洲PX整体充裕,国内进口韩国量保持正常,亚洲对北美芳烃调油需求感知不明显,但美亚套利继续发生中,进入旺季国内检修增多后关注调油影响。

数据来源:韩国统计局、韩国海关,紫金天风期货研究所

华东库存偏满,仓单或有压力

23年9月郑商所PX期货合约上市,3月起仓单可以注册,05合约是PX第一个交割合约。根据交割制度,厂库仓单买方提交割地(大连、宁波、嘉兴、江阴)四选一,仓库仓单买方自提,不同交割地没有设置升贴水。对于下游PTA工厂盘面接货更愿意接厂库仓单,可以直接送到,但是接到仓库仓单需要考虑运费,华东运到大连运费预计要100元;之前没有PX下游渠道的贸易商参与PX期货的意愿不高,相对于下游PTA工厂,贸易商的话语权不高。当前华东仓库罐容较满,仓库出仓单意愿偏高,工厂接仓库仓单意愿不高,工厂接货需要内盘比美金货折价出运费和杂费等,或者PX05盘面加工费打到400以上(300加工费覆盖成本+100运费),或者PX5-9月差给出覆盖仓储费的空间。内外价差、月差和加工费空间都打足后,PX05大跌空间不大。

数据来源:路透、WIND,紫金天风期货研究所

PX平衡预估

PX一季度国内和亚洲供应均保持高位,国内持续维持累库。从23年四季度到24年一季度国内平衡来看累库80-90万吨,目前下游PTA工厂备货相对充裕。二季度预计改善,上半年无新投产,国内检修集中检修季(浙石化、镇海、中金、威联、恒力等),亚洲日韩计划检修量也有所增加,叠加调油预期,韩国出口美国维持,国内PX进口环比预估下降,平衡二季度有望持续去库。关注PX内外价差、盘面加工费、5-9月差,价差给出一定空间后,由于仓单导致的接货意愿低的问题一定程度可以缓解,随着国内检修落地,调油需求回升后PXN预计小幅回升。交割因素考虑PTA盘面加工费较难明显收窄。

数据来源:紫金天风期货研究所

PTA链利润分配及估值

上下游利润分配

一季度以来,PTA-BRENT原油价差呈现不断压缩趋势,地缘冲突下石脑油裂解保持偏强,PX和PTA供强需弱,整体累库偏高,PXN和PTA现货加工费压缩明显。受仓单因素影响PTA盘面加工费偏高(比现货高出接货物流运费)。二季度来看,PX到聚酯环节整体预期去库,调油需求改善,PXN价差有望低位修复,但考虑到24年调油需求预计较前两年下降,PXN较难突破前两年的高点。考虑仓单因素,09合约PTA盘面加工费预计不低,现货加工费预计持稳。

数据来源:紫金天风期货研究所

PTA产业链估值

二季度来看,PTA和PX预计整体小幅去库,PTA和PX的强弱关系取决于PTA主流供应商检修落地情况,整体去库的空间有限,供需明显偏紧格局较难看到。考虑到PX仓单可能的影响,PX5-9或走出升水结构给出仓储费空间,PXN受调油预期影响或季节性改善,但较难达到前两年的上限。PTA盘面加工费预计不会很低(给出工厂运费的空间)。估值上,原油价格预估在75-90区间,地缘冲突下石脑油裂解给60-100美元区间,PXN预计略有好转,预估320-420美元区间,PTA现货加工费预估200-300元,PX现货估值8200-9300,盘面05预计维持贴水外盘折算价,PTA现货预计5750-6400,PTA整体过剩下月差呈现CONTANGO结构。策略上,基本面上PX和PTA供需格局预计略有好转,关注PXN修复走扩和结构性正套的机会,正套需要看到现货端去库,目前库存压力偏高下空间不大。关注交割可能给出的机会,PX09内外价差不高,可以关注逢高做扩内外09价差(需要锁汇)以及做扩09PTA盘面加工费机会,PTA9月仓单要注销,考虑华南货接货意愿不高,临近9月可以关注9-1月差反套。

数据来源:紫金天风期货研究所

MEG高价带来供应回升

一季度MEG行情回顾

24年一季度乙二醇走出冲高回落的态势。节前大幅上涨,节后重心逐步下移。12月底沙特、美国装置集中停车检修,预计进口下降,国内计划新增产能有限,乙二醇预估平衡改善明显,盘面大幅上行。节后乙二醇价格重心抬升,海外检修结束,进口到港回归,国内前期长停部分装置重启,国内负荷回升,市场预期后续去库困难,乙二醇高位重心逐步下移。

数据来源:同花顺期货通

EG上半年无新增产能计划

24年上半年无新增投产计划,下半年预计仅鲲鹏和裕龙石化一条线,投产时间相对靠后。23年底投产的榆能化学和中昆共100万吨的装置在上半年贡献产量。

数据来源:CCF,紫金天风期货研究所

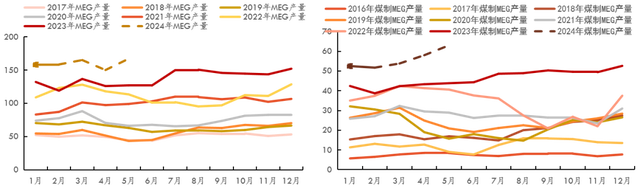

乙二醇产量回升至高位

随着价格回升,国内产量回升至高位,部分油制装置提负,煤制长停装置重启,2月底整体负荷最高回升至7成偏上。一季度乙二醇总产量月均160万吨附近,产量同比增速24%,煤制产量增速达到28%。

数据来源:CCF,紫金天风期货研究所

乙二醇Q1高开工,Q2或有集中检修

一季度计划检修量不高,春节期间还有EO切回EG动作(物流影响)。随着价格抬高部分油制装置提负荷(福炼、中海壳牌)、部分装置停车重启(卫星3月两条线并行、河南能源永城重启、华谊有计划重启)、部分装置检修延后等。二季度季节性检修季,乙二醇煤制、油制计划检修偏高, 随着时间临近部分装置计划检修有延后(镇海、黔希煤化工、湖北三宁)。计划检修落地后整体供应环比预计下降。

数据来源:CCF,紫金天风期货研究所

乙二醇进口一季度下降

我国进口乙二醇主要国家和地区为中东(沙特、伊朗、科威特)、北美(美国、加拿大)、亚洲(韩国、马来西亚)等。23年四季度起海外检修明显增加,高检修一直持续到24年2月。随着海外检修增加,乙二醇到港下降,据海关数据,1-2月乙二醇进口50.7万吨和41.7万吨,低于23年平均。

数据来源:海关总署·,紫金天风期货研究所

海外检修重启,Q2进口回归正常

23年Q4开始沙特停车装置较多,主要是受利润和谈合约等因素影响。北美受巴拿马运河拥堵影响,进入1月中旬面临寒潮预防性停车。截至3月沙特5套装置预计仅1套装置停车,其余装置恢复正常,美国南亚装置延后至4月重启,进口4月起或回归至55-60万吨平均水平。

数据来源:CCF,紫金天风期货研究所

港口库存去库空间预期有限

23年Q4起到港预报下降,节前预期良好下游提货积极,港口库存去化。节后价格回升至高位,进口到港回升,国内装置重启,内贸直发增加,港口提货下降,港口去库放缓。截至3月18日乙二醇港口库存86万吨附近,到港预期回升,后续去库空间预期有限。

数据来源:52HZ,CCF,紫金天风期货研究所

乙二醇利润修复

23年四季度乙二醇原料原油和煤炭都出现重心下移,随着供需改善乙二醇价格上涨,主流工艺的利润出现了明显修复。尤其是煤炭价格下跌,煤制工艺不亏损,有长停装置重启、装置检修延后动作。油制工艺随着近期油价上涨,利润再度被挤压,整体表现好于23年下半年。

数据来源:紫金天风期货研究所

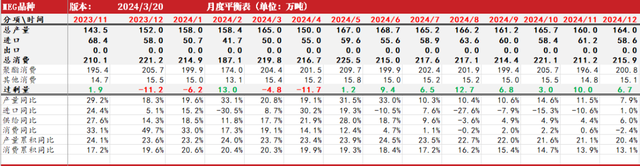

乙二醇平衡表

基本假设:上半年无投产,国内检修3月下旬-4月陆续兑现,下游聚酯开工率二季度维持90-91%负荷。一季度整体去库,2月春节季节性小幅累库,二季度来看,3-4月国内检修维持高位,产量不高;进口端检修结束,逐步回归,3月评估50万吨,4月起预估55-60万吨,需求端聚酯维持高位。平衡来看3-4月小幅去库,5月起随着国内供应检修结束重启,国内产量和进口均回升,平衡存在逐步累库压力。对于05合约来看,港口库存不高,平衡预期去库,预期不差,但国内检修有延后,进口到港回归,下游港口提货下降,乙二醇显性库存去化预期不明显,近端预期维持4400-4700区间震荡。09合约更偏空配看待,如果年内供需格局最好的时候没带来明显去库,后续国内产量和进口双增下库存可能持续累库压力,4700以上关注空配的机会,或月差反套机会。

数据来源:紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。