前段时间,华为创始人任正非与ICPC(国际大学生程序设计竞赛)基金会的交流中表示,我们即将进入第四次工业革命,基础就是大算力,第四次工业革命波澜壮阔,其规模之大不可想象。

算力已经成为AI时代的必争之地。

AI服务器作为算力产业链中的一环,可以说必然受益。

在今年大模型爆发的热度下,AI服务器也享受了供不应求的时光。联想服务器事业部总经理陈振宽此前对外透露,目前 AI 服务器呈现供不应求的态势,联想最新发布的两款AI服务器,订单数量火爆,一些订单甚至要排到明年。

往前看,算力需求还将不断地增长。与AI挂钩,还是重要的算力基础,AI服务器是一个好行业吗?

一、算力增长的受益品

AI 服务器是承载 AI 计算的核心基础设施,可以理解为AI服务器是一种专门用于人工智能应用的高性能计算机。

服务器的发展主要来自于下游对性能提升需求,并随着数据场景复杂化,一路过来诞生了适用于不同场景的服务器类型:通用服务器、云计算服务器、边缘计算服务器、AI 服务器。

进入AI时代,大模型对于算力的需求大增,其他类型的服务器不够看,所以AI服务器顺势而生。光是国内,据 IDC,AI 的应用与普及促使 2022 年我国智能算力规模近乎翻倍,达到 268EFLOPS,就已经超过通用算力规模,2026 年我国智能算力规模将达 1271.4EFLOPS,21-26 年复合增长率预计达 52.3%。

整个服务器行业从趋势上看,AI服务器需求暴增,通用型服务器增速下滑的场景。

根据光大研究所的测算,单个 AI 应用如 ChatGPT 在初期便可带动推理服务器需求达45亿美元。

AI 服务器多采用异构形式适应不同应用范围以及提升服务器的数据处理能力,如 CPU+GPU/TPU/ASIC/FPGA,组合不同类型的芯片。单台 AI 服务器GPU卡的用量多为4张以上,多的到16张。普通 GPU 服务器则多为单卡或双卡。

相比普通服务器,AI 服务器在图形处理以及高性能计算方面表现更为突出,适合应用在对于算力要求更高的场景,整体性能可以说是大幅跃升。

二、国产领先,但格局不稳

根据 TrendForce 数据,2022年全球 AI 服务器的渗透率约在1%,券商预计渗透率超过10%的时间周期在4-5年左右。

近几年来全球服务器整体保持较为稳定的增长趋势,2022年规模和出货量的增速都有抬升的趋势,大概率得益于AI服务器的拉动。2022年全球服务器出货量约1495万台,同比增长10.39%,市场规模约 1,230 亿美元,同比增长 20%。

此前TrendForce 预计全球 AI 服务器出货量 2022-2026 年复合增速有望达到 10.8%,但是今年大模型的发展出乎了市场预料,未来的实际增速应该要高于此前预计。IDC的预计是全球 AI 服务器市场2021-2026E CAGR预计达 17%。

从需求端来看,服务器下游需求预期饱满,持续受益于AI的发展。

2022年 AI 服务器采购中,北美四大云服务商谷歌、亚马逊 AWS、Meta、微软合计占比 66%,国内字节跳动(6%)、腾讯(2.3%)、阿里巴巴(1.5%)和百度(1.5%)紧随其后。

AI 服务器需求和下游主要大厂的开支挂钩,在ChatGPT的催化之下,美国几个互联网大厂的最新季报,均重点强调了在AI领域持续加大投入。AI 服务器行业预计将迎来持续景气。

从供给端而言,服务器供应商的格局可以说是风云变幻,整体上看国产厂商具备领先优势。但其中的各个厂商的地位并不稳固。

1H21 全球 AI 服务器厂商竞争格局相对集中,其中浪潮信息占比最高(20.2%),其后是戴尔、HPE、联想。

不过这仅是服务器品牌厂商的竞争格局。

服务器厂商可分为品牌厂商和ODM厂商两种类型。

品牌服务器厂商以浪潮、华为、新华三为代表。服务器类似于PC,所以原PC厂家转型过来也很容易,比如戴尔、惠普、联想也都是品牌服务器的代表品牌。

ODM厂商则以鸿海、超微、广达为代表,根据品牌服务器厂商的委托完成硬件生产,加贴委托方商标并交付给品牌持有者进行销售。俗称白牌厂家。

白牌厂家的背后主要是云计算公司。拥有服务器设计能力的云巨头更倾向于寻求 ODM 厂商直接生产服务器以节省成本。云巨头对服务器了解程度较高,又有钱,它们的入局令白牌服务器的影响与日俱增。

行业关键的拐点是,Facebook 在 2011 年率先主导成立 OCP (开放计算项目)联盟,向内部成员统一硬件标准与硬件开源,成员中的白牌厂商开始获得服务器设计方案,为白牌厂商绕过品牌厂商提供技术支持。此后微软、谷歌等公司也都加入OCP。白牌厂家因此崛起。

天风根据 2022 年全球服务器销售量(848.7 亿美元)与全球服务器代工市值(4557 亿元)测算,2022 年出货的服务器中 ODM 生产市占率或达 50%。全球 ODM 厂商竞争格局集中度高,CR5 高达 94.4%,分别为鸿海(43%)、广达(17%)、纬创(14%)、英业达(12.8%)和超微(7.6%),主要客户涵盖惠普、戴尔、联想、亚马逊、微软、谷歌等国际巨头。

目前工业富联是云计算服务器出货量全球第一。

三、给GPU打工

服务器格局动荡的来源于,这个行业的技术壁垒不高,主要的技术含量集中在上游芯片。

服务器上游主要包括:芯片、PCB、连接器、线缆、电源和各类接口等。

一台普通的服务器生产成本,CPU 及芯片组、内存、外部存储是大头。CPU及芯片组大致占比32% 左右,内存大致占比 27% 左右,外部存储大致占比18%左右,其他硬件占比 23%左右。AI 服务器中 GPU 的占比则远较其他成本高,GPU 成本在整体占比可能接近 7 成。

据 IDC 调研显示,当前每台人工智能服务器上配备 2 个 GPU、3 个 FPGA 或 3 个 ASIC 的比例最高,未来 18 个月,比例最高的服务器有望配备 4 个 GPU、7 个 FPGA 或 5 个 ASIC,普遍搭载率均呈上升趋势。同时,随着性能的升级,相配套的在带宽、散热、内存、存储等方面也会有相应升级。

服务器下游主要是云服务商、运营商、政府机构、金融机构等,面对他们,服务器厂家想加价难度很大。

面对强势的上下游,夹在中间的服务器厂商只剩下无奈。

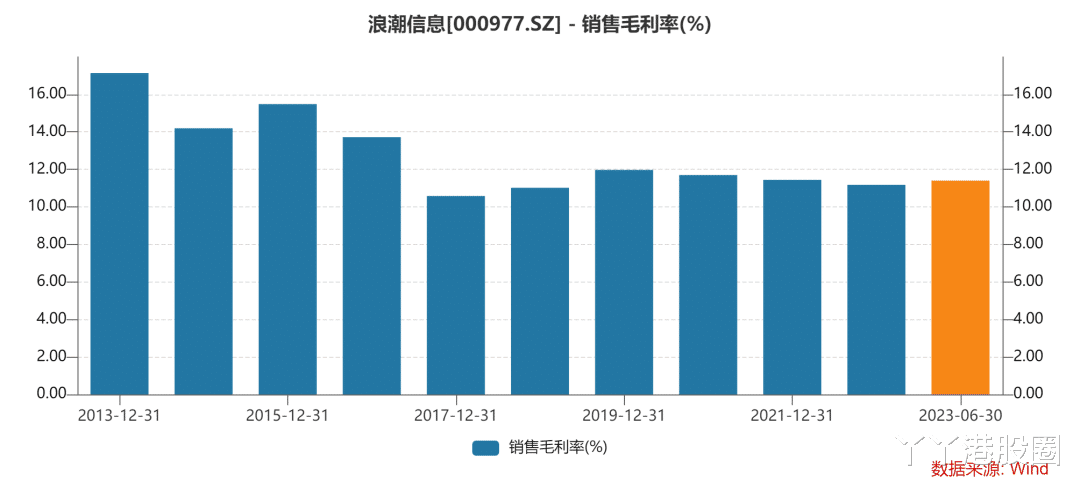

可以看到,作为全球龙头的浪潮信息才10%+的毛利率还能一路下滑,净利率连续多年都不到3%。

浪潮信息的毛利率也就比工业富联多三四个点,净利率甚至不如工业富联这样的纯工厂。如果从比例来说,工业富联的净利率水平是浪潮信息的近3倍。甚至分不清,哪个是品牌商哪个是代工厂。

不得不说服务器着实是一个苦行业。

在需求急剧上升的情况下,整个服务器行业无疑都受益,服务器板块大都有不错的涨幅。但是这个行业的核心难点却是上游的GPU,而英伟达处在垄断地位,市占率超过80%。

整个服务器行业像是拿一点辛苦费帮英伟达打工,集成产品,还帮忙推广销售。

虽然众多厂商都在尝试突破英伟达的垄断,但并不容易。例如国内壁仞科技的BR100通过采用Chiplet 工艺,在部分性能上可以达到甚至超越英伟达供应AI服务器的A100,但是在量产以及突破英伟达CUDA生态还是存在困难。也就是说只要英伟达继续垄断GPU,那么大头的钱一定是它赚去,如果有人突破,形成有力竞争,那么服务器厂商的生存就得以改善,得到一点毛利净利的提升。

此外,在有了工业富联这样白牌的选择后,服务器品牌商们对下游金主爸爸们更是没有脾气。

虽然服务器厂商的毛利已经很低了,但这就是它在产业链里的价值量。

四、结语

大模型在今年带动了包括工业富联、浪潮信息、戴尔、联想等服务器公司的一波行情。算力产业是AI时代的必需品,随着产业向上,景气度可观,AI服务器跟随受益。

服务器的壁垒并不明显,发展到AI服务器,其中最大的壁垒却是芯片。然而即使上游芯片的垄断格局被打破,服务器依旧无法从下游赚到太多钱。因为品牌商能做的,找个代工厂也能做的不错,那就不可能给行业有溢价。它们只能在行业供需失衡的阶段,享受一段好时光。