物业板块曾经市场的热门板块,19-21年,物企在资本市场的关注度快速提升,地产公司给旗下物业公司喂项目,行业高速增长。资本热捧,融资轻松,物企争相上市。规模成为头部物企发展的第一要义,一边并购扩大规模,另一边市场估值继续抬升。

市场集中度也因此不断提升,根据中指研究院的数据,19-22 年管理面积前 100 物企市场份额由38.39%提升至46.13%。行业并购交易金额于21年达到顶峰,共65起,涉及总金额约341.9亿元。

但好景不长,2022 年,受地产下行和疫情影响,关联公司没法持续给于物业公司新项目,行业热度衰退,于是在管规模扩张开始放缓,甚至有不少退盘。加上疫情影响,社区增值服务开展受限还得付出额外费用,上市物企营业收入增速收窄。

而随着整个行业的深度调整后,之前为了快速规模扩张,不断收并购的弊端也暴露出来:成本上升导致毛利率下降、应收账款减值损失增加、收并购不及预期出现商誉减值等。

各种原因综合,物企在二级市场的表现也是急转直下,一直跌到现在,行业整体的估值也跌到了历史低位。

物业杀完了吗?

物业依旧是好的商业模式

物业行业是一个潜力不错的行业,尤其是人口众多的中国。

随着中国城市化进程的加快,人们对物业服务的需求日益增长。好的物业可以为人们提供舒适、安全、便利的生活环境,提升人们的生活品质,甚至可以给房产起到一定保值的作用。

很多人在挑选住宅的时候,物业也成了其中一项重要的考查要素。

2022年,中国物业管理行业在管面积达到49.34亿平,同比增长19%,行业还算处于较快发展的阶段。

物业公司的主要收入来源是物业管理费,物业管理费通常由业主按月缴纳。物业管理费的收取率与物业公司在管面积和收缴率密切相关。因此,物业公司的成长需要不断拓展在管面积和提高收缴率,以提高收入。过去因为有关联方的加持,物业企业的业绩增长确定性较高,市场热度也因此较高。物业公司的主要成本是人力成本、外包成本和设备成本。其中人力成本是大头。

物业行业的商业模式主要有以下几个特点:

1、轻资产:物业管理公司的主要资产是服务团队,因此具有较低的资产投入。

2、现金流稳定持续:物业服务费通常是按月收取,最差也是按年收取,具有较好的现金流。即使不扩张,巩固原有项目,也能稳定收钱。

3、低负债:物业的发展扩张一般不需要大额的投入,较少情况需要举债。债务大多是应收款。

4、受经济周期影响小:大多情况下,无论经济如何,只要房子有归属,物业费还是得交,不太受经济周期影响。

这些特点使得物业行业具有较强的盈利能力和抗风险能力。

在前几年物业板块热度较高的情况下,物业被当作一种稳定的永续现金流的模式,并随着规模扩张,预期未来现金流越大,从而不断抬升估值。但是当行业热度褪去之后,物业本身模式的优点其实并没有发生变化。只看到不断下跌的话,多少有些恐惧过度。

市场因为地产行业的问题,对于物业行业过于看衰。但和绝大多数地产产业链企业不同的是,物业服务公司实际上业务不依赖于开发活动景气而存在。即使开发活动明显降温,物业公司的基本盘也异常稳固,物业费照收不误。只是在行业规模扩张上,具备一定的景气影响。

此外,规模扩张只是物业发展的第一阶段,随着行业的不断发展,物业行业的服务内容也不断拓展,从基础的物业管理服务延伸到增值服务等,同时不断提高服务水平和效率,以获得更高的利润,是物业在内生增长的发展逻辑。

与生活消费联系,让住户更加便利舒适,物业其实有不少的发挥空间。

海外市场对于物业的商业模式也是认可的。

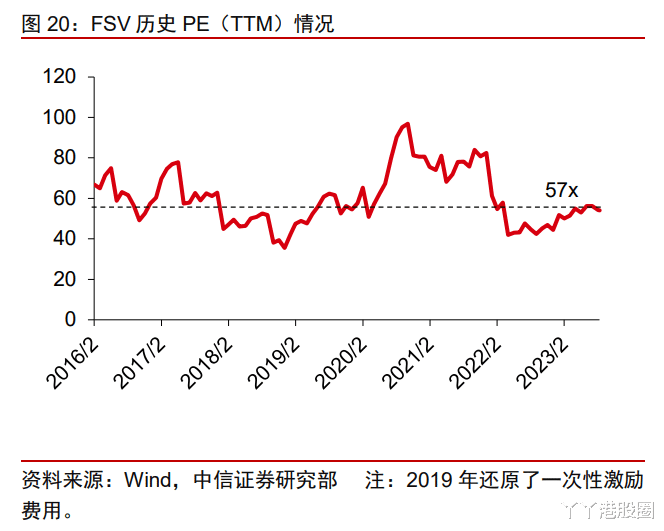

美国的物业服务企业龙头 First Service(FSV)没有关联开发商,但渗透了物业服务+资产服务全场景的产业链条,公司自 2013 年至 2022 年,业绩复合增速达到 26.5%,上市以来PE中位数达到 57x,平均数达到 60x。

不过相较而言,国内物业同质化严重,竞争的品牌较多,需要一段时间沉淀。从服务品质、模式、种类、效率等跑出品牌自己的竞争力。

环境边际变化,行业转向质量发展

现在物业行业进入了一个反省和调整期。

过去几年物业过于强调规模,以至于竞争起来有点上头。

规模增长虽然也重要,但是一味上规模是不理智的。在市场火热的时候,投市场所好有钱兜底,现在被市场抛弃,就得靠自己。之前有母公司给业务,现在物业告别“关联公司喂饭”的高速增长时代,逐渐转向自食其力。需要扩张好项目,清退差项目,夯实基础,能赚到钱才是关键。

根据申港证券的整理,类似碧桂园服务表示22年公司主动退出亏损或收缴率低的项目,总退出合约管理面积约8400万方;金科服务也在22年就主动收缩了部分账期较长、现金流较差的项目;招商积余则表示,物管行业正从重视规模扩张转向重视投后管理;绿城服务也指出,公司将停止与第三方中小开发商合作,战略性放弃部分收费单价较低、甲方资金不健康的项目以及年营收200万以下、非战略客户的项目。

前期受到收并购项目的影响,企业已经在持续消化。

低谷期总是容易让人冷静,无论是对经营者还是投资者。

不过随着风险的释放同时也孕育着机会,除了行业自身的调整,环境上,政策不断刺激地产市场,至少对于地产悲观的政策底已经过去。

2023年7月政治局会议以来,各部委和地方城市出台各项政策,降准降息,置换利率,认房不认贷,放松限购限售,降低首付比例,城中村改造、城市更新等。政策的态度一直在持续地小幅出政策托底,等待市场的自我调节,直到地产市场走向常态化。当前政策工具箱政策储备仍然较为丰富,还可以从交易流程、信贷支持、税收安排等多个角度发力。

此外,去年疫情防控对物业公司的影响基本褪去,成本端的压力较去年同比会有所缓解。

物业股的选择

可以说以物业目前的历史最低估值,行业上的问题基本已经反应,剩下的大多是企业自身运作和对过去激进行为的消化进度问题。

但是在行业低谷期,不容易融资给于企业较小的容错率,所以在挑选的时候,谨慎起见可能要从几方面考虑。

1、财务干净

负债端:物业的商业模式导致物业不需要太大的投入,所以大部分情况下,不会有多少有息负债。大多数物企的负债主要来源于应付款、预收款或合同负债等项目,只要比例不是过分高,属于风险可控部分。但有一些企业过去通过举债激进并购导致有息高负债,影响利润水平是需要关注甚至排除。

资产端:物业的资产需要重点关注的是应收款、商誉。

物业应收款主要是物业费,物业费通常是按月计,但是缴纳周期并不固定,但大都不会超过一年。并且之前由于规模扩张的竞争,物业公司为了争取项目,可能会延长回款周期,导致行业应收款占比较高。这方面商管表现较好。

如果企业的应收款占比过高、边际上没有好转、超过一年的部分较多,都是需要注意或者回避的。其中如果有其他应收款较多的公司,可能是借钱给了关联房企,需要谨慎。

商誉部分,尽管并购降温,但仍需警惕历史并购形成的大额商誉减值风险。

此外,公司最好具备较好的现金条件,除了覆盖负债部分,还能有助于企业在行业周期低位进行有益的并购扩张。

2、估值够低,最好同时有股息保底或者公司回购

虽然行业大部分公司估值已经到了历史低位,但是并不是所有公司的问题都消化完毕。并且在港股当前流动性的情况下,只要不够低估股价依旧是有可能往下的,纯粹的PE、PB是难以托底的。

不过在资产负债情况健康,有较好的现金情况,具备一定的股息率,或者有回购意向和动作的物企,通过真金白银给股东创造回报,是有底部可言的。可以在高息股里挑选财务情况较好的企业,以保证股息可以持续。

3、竞争力持续

由于地产行业的问题,地产公司不能再给物业“喂饭”,市场对物业的成长是抱有疑虑的。

因为发展就需要竞争,而国内物业的问题就在于同质化严重。

如果还要成长,可选择的即能继续抱大腿的央国企或者外拓能力强的民企,它们的竞争力还能持续。

整体来说,央国企的增长要更稳健,受到的行业周期冲击小,依旧不错不错的增速。主要受益于关联房企的稳健表现、市拓的品牌与资源优势、资金优势等。

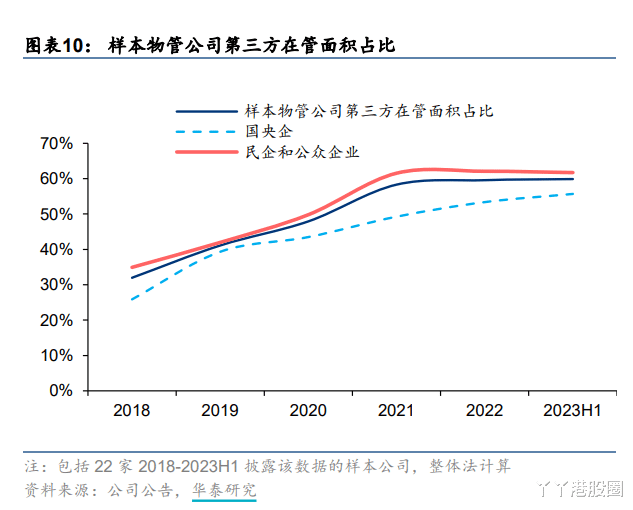

来自第三方的外拓水平,是衡量物企市场化的竞争力指标。今年上半年国央企、民企物管公司第三方在管面积占比分别为 56%、62%,差距逐渐缩小。根据中指研究院,TOP50物业服务企业第三方市场拓展面积共计78939万平方米,均值为1579万平方米。

在挑选第三方外拓能力强的公司时,依旧需要注意防止过去因为注重规模扩张而造成对财务侵蚀的情况。

整体思路上,当前市场阶段,建议在安全的基础上再考虑增长的部分。

这篇文章没有实事求是.

我意大利炮呢?物业又不是地产链的幸存者,他们只是些吃饱饭混日子的家伙。我们要把注意力放在打击侵略者和保卫祖国上,别被这些琐碎的事情分心了!