在追赶经济体(后发国家)中,韩国是少数成功跨过中等收入陷阱,迈入发达国家之列的经济体之一。韩国1990年人均GDP(不变价)突破1万美元,2004年实现再次翻倍,2023年已经超过3.4万美元,约为美国人均GDP的54%。如今,韩国的电子、半导体等高科技行业处于世界前列,顺利实现了产业转型,是包括我们国家在内的新兴国家学习的榜样。

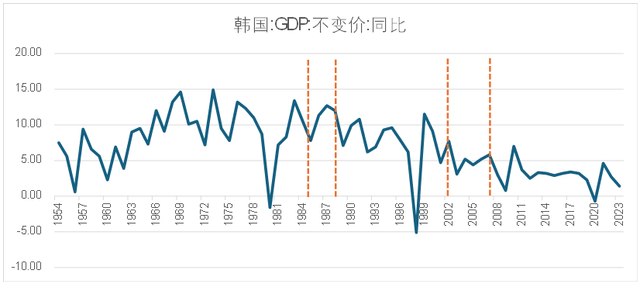

当然,韩国的发展也并非一帆风顺,历史上曾遭遇1979年前后第二次石油危机、1990年前后转型危机、1997年东南亚金融危机、2008年全球金融危机等事件的严重冲击,国家内部通过多次改革和转型成功度过了一次次的危机,这些经验对后发国家来说有很高的参考价值。

本文重点梳理和韩国股市相关度比较高的信息,包括整体股市表现、投资者结构转变、阶段性走牛的行业等,希望能对国内的股票投资有所借鉴。

韩国股市表现自1956年大韩股票交易所成立以来,韩国股票市场已经走过了 近70年。兴业证券将韩国股市走过的历程分为5个阶段,每个阶段的背后对应的经济背景和股市的整体表现都有所差异。

韩国KOSPI指数历史走势:

韩国历史GDP增速:

数据来源:Wind、公众号【26号车间】

1956-1985年:股市在经济工业化时期诞生,1976-1985年期间指数震荡上行 50%。

这一时期,韩国通过政府主导+外向型经济+重工业带动经济实现年均接近9%的GDP增速。该阶段韩国通过5个“五年计划”基本完成了工业化,农林渔业产值占 GDP 由接近 50%下降至 15%。在经济持续增长的推动下,韩国股市从 1976 年起迎来两年半的牛市,KOSPI指数从 94 点涨至 152 点,涨幅达到 60%。由于韩国当时大力发展重化工业,成为能源消耗大国,因而受到第二次石油危机的严重冲击。叠加当时韩国总统遇刺事件,指数开始了两年半的熊市,指数下跌45%。之后虽然有阶段性表现,但1986年之前总体表现平淡。

在1968年之前,韩国股市未得到充分发展,制度不健全、筹资能力弱、投机盛行,曾一度停止交易。1968年之后政策密集出台,进入法制完善阶段,为未来股市的繁荣打下了基础。

1986-1988年:经济环境改善带来出口红利,指数上涨 450%。

油价、汇率、国际市场环境整体改善,韩国出口额同比增速达到 35%,成为这一阶段经济增长的主要动力,GDP 继续保持以 10%的速度增长。此外,货币政策整体偏宽松,M1、M2 同比增速均保持 30%左右,刺激实体经济发展的同时,也为股票市场提供了充裕的流动性。

1989-2002年:经济转型,股票市场对外开放,震荡中迎来两轮牛市。

劳动力比较优势的丧失,叠加韩元升值约 15%,韩国出口额增速中枢明显下移,由 35%降至仅 10%。出口恶化对 GDP 带来了明显的拖累,1990 年代韩国 GDP增速降至 10%下方,并且持续下行。韩国当局初期对经济减速的必然性和增长动力转换的必要性认识不够,依然寄托于扩大投资和负债继续维持高增长,导致结构调整进展缓慢,企业对外债务高企。加上金融自由化缺乏统一规则和相应的监管机制、传统行业产能无法顺利退出、金融被迫加杠杆等,最终韩国被迫以金融危机的方式倒逼全面改革。金融危机后,韩国金融、企业、政府、劳动四大部门结构调整取得重大进展,顺利实现了产业升级与增长动能转换。

同时,这一时期韩国股票市场基本完成对外开放和国际化进程,外资持股的数量占比从 2%上升至 15%,为之后股票市场的稳定繁荣发展奠定了投资者基础。外资持股数量的增加推动了两波翻倍以上的行情,但由于中间受到韩国内部转型和改革遇到障碍,国际国内债务问题暴露,后又遇到亚洲金融危机和“科网泡沫”破裂,股市涨幅被吐回,走势整体呈现“M”型。

在韩国经济换挡转型期,韩国股市基本没有涨幅,但各方面都取得了积极的进展,为未来的长牛打下坚实基础。

2003-2007年:经济增速换挡,机构化完成,股市回归价值理念,指数上涨 285%。

2003年起,经济完成转型、走出亚洲金融危机阴霾的韩国,迎来经济高质量发展时期。2003至2007年,虽然 GDP 经历了增速换挡,同比增速降至 5-8%的水平,但韩国的经济质量得到了明显提升。根据世界知识产权组织关于 PCT 国际专利申请的数据,2003至2007年间韩国的专利申请量实现翻倍,在全球范围内的占比由2%上升接近5%,韩国经济开始转向由技术驱动的高质量增长阶段。

这一阶段,在EPS增长的主要带动下(PE的上升只贡献10%),指数上涨了285%。

2008-2019年:经济面临瓶颈,指数震荡收涨 30%,电子和医疗出现结构性机会。

这一时期以全球金融危机作为起点,后金融危机时代,韩国GDP再下台阶至3%水平。该时期中国、印度等新兴国家在劳动密集型产业方面的比较优势也开始衰弱,纷纷开启了产业技术升级的进程,提高出口产品的附加值,对韩国的产业造成一定的冲击,韩国经济增长动力减弱。

另一方面,2008 年至今,整体上韩国的政策利率和无风险收益率均处于下行通道,为股票市场的流动性提供了支持,从分母端改善了权益资产的市场表现(但实际上这段时期市场整体的PE由17倍下降至12倍)。得益于EPS的继续上行,指数还是取得了30%左右的涨幅。

市场风格韩国股市创立至今已经发展了接近70年的时间,在实现金融自由化、放开外资限制之前,其股票市场长期以散户为主。20世纪90年代金融改革之后,外资等机构逐渐掌握定价权,股市逐渐走上价值之路。

投资者结构

根据国盛证券基于股份数的股权占比推算,1980年前韩国股市个人投资者的占比最高,期间曾达到61.2%的最高比例,最低也有44.2%。政府与公共机构的持股比例排第二,外国投资者占比仅占不到2%。这一阶段,由于1969 年连续多次下调存款利率,使得个人储蓄转移涌入股市,叠加机构投资者发展尚处于起步阶段,散户成为市场最重要的参与者。

韩国在1990年后陆续完成了对外开放和国际化进程,主要节点如下:

1)1992年,韩国设立 QFII 制度,允许外资直接投资股票市场,持股比例限制为10%,韩国股市首次被纳入 MSCI 新兴市场指数,纳入比例为20%;

2)1996年,外资持股比例上限调升至20%,MSCI 纳入因子提升至50%;

3)1998年,取消外资持股比例限制,MSCI 纳入因子提升至100%。

从持股数量占比结构看,随着韩国陆续开放资本市场,外资持股的数量占比从2%上升至2002年的15%,后面的个别年份曾超过20%。个人投资者的持股数量占比这一时期呈现下降趋势,其他机构和法人的占比初期也提升较快,后基本保持稳定。

从持股市值占比角度,外资的话语权体现地更加明显,其持股市值占比一度曾达到40%,2009年后基本稳定在30%左右,而个人投资者的持股市值占比持续低于20%。从成交占比和指数的相关性分析中可以看出,外资和指数具有更强的相关性,其定价权相比个人投资者及内资机构更强。

韩国的投资者结构的演化路径大致是从个人散户逐渐过渡到机构投资者,逐渐向成熟市场靠拢。

市场偏好

韩国转型期由于EPS上的表现乏善可陈,没有出现明显的提升,指数与EPS的相关系数只有0.2。这一时期指数走势主要受PE的推动。随着产业转型的完成以及外资占比持续提高,股市走势逐渐转向EPS驱动,PE和指数走势的相关性越来越低,机构化带来价值化,定价体系从 PE 主导转变为 EPS 主导。

韩国股市在完成机构化之后,市场偏好也出现明显转向,主要表现是小盘折价和大盘溢价,背后的实质是盈利能力的分化,因为EPS主导的行情使得投资者更加看重盈利。

具体到个股上,外资与养老金具有同样的审美,买入并持有本土优势行业+行业龙头+较高性价比资产(特点是PE低)。

行业表现产业背景

在分析行业表现之前,我们有必要先看看韩国的产业演进历史。

自工业革命以来,全球共发生过4次规模较大的产业转移,韩国是1960年代第二次产业转移的主要受益国家之一,承接着来自日本、德国的外迁产业(典型行业是纺织服装)。到了1980年代,韩国开始“腾笼换鸟”,逐渐将劳动密集型产业外迁至中国,为国内新兴产业腾出发展空间。

韩国作为一个后发(追赶)国家,其产业发展路径类似日本,属于比较典型的“东亚发展模式”。受制于领土面积和人口规模,韩国放弃进口替代模式,推行的是出口导向型发展方向。

根据长江证券的研究,韩国从1960年代开始分别经历了追赶期和转型期。期间,韩国实现了从劳动密集型产业向技术和创新驱动型产业的转变,将电子、半导体、新材料等产业的竞争力提高到了世界前列。

行业表现

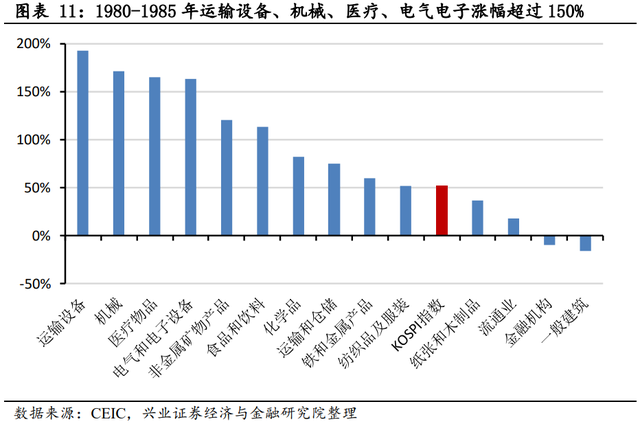

1980-1985年

受益于“四五计划”的运输设备、机械、医疗物品、电气电子行业表现较好,均实现 150%以上涨幅,产业政策对这一时期的行业表现影响明显。

1986-1988年

受益于奥运会的建筑产业链,以及受益于出口的行业表现较好,均以 450%以上的涨幅领跑。除此之外,受益于这一时期出口提振,流通业、纸张和木制品、运输和仓储的表现也相对较好。

1989-2002年

产业政策大力扶持的电气电子设备行业上涨 170%,具备稳定消费属性的食品饮料行业涨幅超过 50%。

2003-2007年

领涨的运输仓储、机械、建筑板块,行业基本面均处于景气阶段,实现了 800%以上的涨幅。

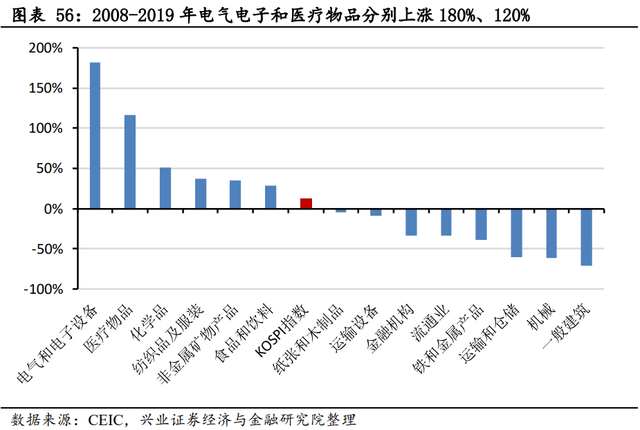

2008-2019年

在经济发展瓶颈的背景下,电子(半导体+消费电子繁荣)和医疗行业(人口老龄化)出现结构性机会,分别以 180%、120%的涨幅领涨其他行业。

总体上,韩国股市在各个时期的行业表现差异较大,但至少有两个明显的共性特点:

1)在追赶期及产业转型期受益于产业政策的行业有超额表现;

2)有全球比较优势且具备出口/出海能力的行业表现较好。

参考资料国泰君安,《转型宏观之十:韩国在增速换挡期面临的挑战、应对与启示(1)(2)》

国泰君安,《转型宏观之六:“转型牛”买什么,韩国增速换挡期行业板块表现》

国泰君安,《资产配置市场分析系列之三:柳暗花明,亚洲金融危机后,韩国为何走出股债双牛?》

兴业证券,《牛市是怎样炼成的系列之三:韩国股市如何4年3倍长牛?》

国盛证券,《市场策略研究:韩国股市变迁录》

长江证券,《“结构主义·转型为鉴”系列之韩国篇:后发国家如何弯道超车》