近期A股跌破3000点、港股大下滑,和上市公司高管们的初心有直接关系。

楼市资本论关注到,正在港股IPO的万科旗下物业公司万物云,上市前夕宣派超35亿元股息,几乎掏空上市公司,这样的操作手法,让市场震惊。先分光吃净,再上市圈钱的玩法,不禁让市场发出疑问:企业上市融资到底是缺钱还是圈钱?到底是为长期发展还是为了短期卷钱?

刚刚,证监会国际部已就万物云是否存在股东利益输送等九项问题,要求其进行说明。这可不是个好兆头。

更重要的是,楼市资本论发现这个已被包装成“科技股”的万物云空间科技服务股份有限公司,仅拥有物业36类商标,在重要的9类、42类科技领域的商标处于被驳回状态,已经被其他公司拥有“万物云”商标!这样一来,万物云公司的未来,可能只有“物”,没有“云”!只有space,没有tech。

而且眼前最大的风险在于,IPO路上随时会遇到商标纠纷的官司,就是最潜在的麻烦事。

另一方面,万物云若成功上市,虽然被吐槽是科技含量低的物业公司,但内部仍会诞生近400名千万富翁,其中董事长朱保全的身家或将达30亿。

在资本市场动荡的大背景下,这一次,深圳上梅林万科大厦的财富欢呼声,是否能真的响起呢?

【一】万物云科技类商标被抢注

楼市资本论经过调研发现,万物云在IPO过程中,一个关键性的拦路虎就是没有科技类商标知识产权,这是一个重大缺失。简单来说,就是只有物,没有云。

万物云的英文为,space tech,很尴尬,目前只有space,没有tech。

在国家商标查询网上可以看到,最重要的计算机系统软件开发的第42类商标,由万物云空间科技服务股份有限公司在2020年12月注册,万物云目前已经被国家商标局驳回。

显然,万科物业注定是无法注册成功的,因为早在2015年1月南京云创大数据科技股份有限公司就申请注册“万物云”,并且早就拿到了商标证。

同样,非常重要的第9类,是互联网终端应用、APP研发的商标大类,万物云空间科技服务股份有限公司也是2020年12月注册,万物云同样被国家商标局驳回。

原因无它,这个商标早就被别人注册成功。2017年8月云猫(杭州)智能科技有限公司就申请注册成功第9类的集成电路(芯片)、人脸识别设备类别。

2018年12月深圳市梓新文化投资有限公司申请成功商标第9类的计算机软件,手机应用软件的类别。

目前,万物云公司仅仅拥有“36类”物业类商标,以及其他一些类别商标,仍然是拥有物业知识产权为主体,距离重要的科技领域的知识产权,没有核心的法律壁垒。

楼市资本论认为,如果商标的问题不解决,万物云就只能是一家物业公司,披科技的外套却没有知识产权,是充满竞争风险的。这对朱保全来说,需要从战略全局考虑没有商标权,发展是不可持续的。同时,随时而来商标官司,让IPO充满着不确定性。

【二】“科技”概念或有名无实

尽管选择在资本市场行业估值下调的冷冻期上市,万物云却有自己的考量,科技赋能成为其镀金手段。

单从名字和介绍,就很难看出这是一家物业公司。其官方宣称,“万物云是一家以空间科技为先导,以空间服务为根基,以成长型生态链为助力的城市空间科技服务平台型公司。”

原因不难理解,龙头科技企业近30只个股市盈率在100倍之上,物业板块行业龙头市盈率才达到45倍。

然而从投资角度来看,不仅要看科技业务收入占比,更要看其专利水平、盈利率。这两方面,万物云都差强人意。

1、营收依赖传统物业服务

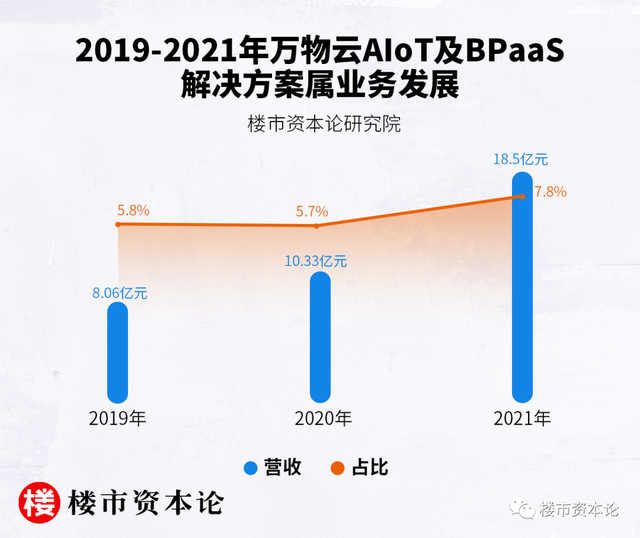

招股书显示,万物云主营收入共分为社区空间居住消费服务、商企和城市空间综合服务和AIoT及BPaaS解决方案服务三大板块。

抛开高大上的名字,前两者其实就是传统住宅物业服务,和商业物业服务;并且住宅物业服务仍是其主要收入来源。

2021年,万物云社区空间居住消费服务收入131.61亿元,收入占比为55.5%。其中,住宅物业服务收入占比为47.9%,占据绝对主导。

而万物云再三强调的AIoT及BPaaS解决方案属业务,三年来占比不足8%。

2、AIoT及BPaaS解决方案服务,科技含量存疑

然而探究AIoT及BPaaS解决方案业务的真实质地,却不难发现该业务科技含量水分颇高。

首先,以科技公司视角探究,需有持续高比例的研发投入,而万物云对此却投入有限。招股书显示,2019-2021年,万物云研发投入不过2.04亿元、2.50亿元、3.74亿元,研发费用占总收入比重未超过2%。

其次,从万物云获取的专利来看,也难称为科技企业。

以万物云旗下子公司深圳市万睿智能科技有限公司为例,该公司目前申请了81项专利信息。

不过至少一半都处于审查状态,而另一半通过审查的专利,也多为涉及到门禁、智能门、可视对讲等社区常用设备的外观设计。

这也使得万物云AIoT及BPaaS解决方案业务毛利率,远达不到高科技业务该有的盈利水平。过去三年,该业务毛利率分别为21.2%、24.6%和29.9%。

朱保全曾公开表示,未来万物云的竞争对手已经不是传统物业企业,而是科技公司的下沉。显然,目前万物云的发展,和其对自身定义颇有出入。

对此,有业内人士表示,物企能否被赋予科技估值,除了要看使用哪些科技成果,还要关注科技产品是否驱动公司效率提高。对物企来说,要转变成为科技公司,并不单单只是改名,如何让资本市场认可你的科技身份才是该做的正经事。

【三】IPO前41亿被分掉

互联网造富神话的魅力,让人印象深刻。如今这样的造富神话,正在物业圈中再现。

楼市资本论注意到,在近日发布的财报中,地产龙头万科的净利润同比下降了45.7%,创造了其13年以来的首次业绩下滑。然而,就在这个外部环境尚未企稳、内部经营面临冲击的背景下,一直号称不单独上市的万科物业(即万物云),正式赴港IPO。

但在郁亮等一众万科高管的欢声间,本次万物云资本盛宴的蛋糕已大幅缩水。

回望2020年这一物业股上市大年,新增A+H物业股17家,总市值在当年达到7694亿港元,同比大增3708%。

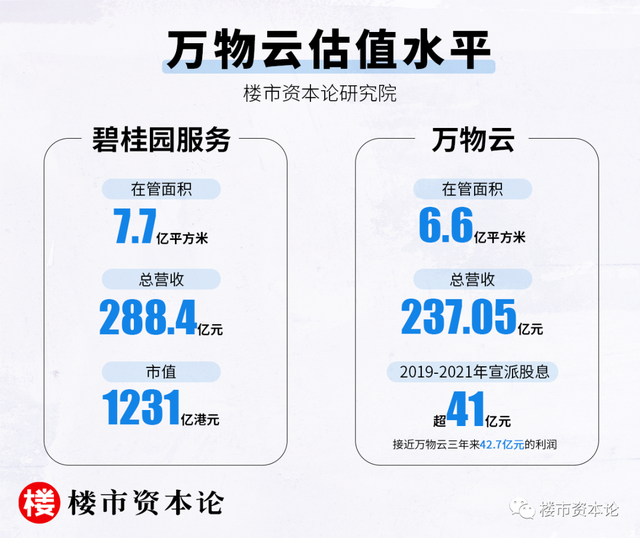

而自2021年下半年以来,资本市场则日趋平静;对比在管面积、营收规模、盈利能力位居第一的碧桂园服务,略输一筹的万物云,估值天花板恐怕就是前者现在的水平,即1000亿港元左右。

目前,阳光城持股比例不足2%,博裕资本持股17.14%,58同城姚劲波持股4.76%。万科总计有约62.89%的持股占比。

万物云的股息分红也让大股东们大快朵颐。招股书显示,2019年-2021年万物云分别宣派股息2.47亿元、3.18亿元、35.37亿元,共计超41亿元,几乎掏空了万物云三年来42.7亿元的利润。

尤其是2021年,上市前夕宣派超35亿元股息,让市场震惊。

楼市资本论认为从资本伦理的角度说,先分光吃净,再上市圈钱的玩法,不禁让人疑问:上市融资到底是缺钱还是圈钱?到底是为发展还是为了卷钱?

对投资者来说,面对这种把利润装进口袋,却不投入业务发展的企业,又能值得多少信任?

【四】CEO朱保全身家暴增29亿

除了大股东们收获颇丰,万物云高管及员工们,也凭借员工持股计划,即将体会财富自由的滋味。

据招股书披露,万物云授予了394名员工总计8.57%的股份,其中CEO及董事长朱保全是最大受益者,直接间接总计持有3.18%的股权,约3347万股。据万物云当前估值919亿元至1048亿元,PE约50至60倍估算,若能成功上市,朱保全身价将超29亿元人民币。

据悉,朱保全于1974年生人,25岁就进入万科任职。十余年间,从人力资源部经理、集团总裁办公室主任等,一路坐到了万科物业事业部首席执行官、集团副总裁的位置。到了2020年,朱保全已开始作为万物云CEO公开露面。

面对媒体,朱保全的形象也颇有个性,锃亮的光头,八字胡,喜欢西装革履、手插裤兜踱来踱去。或是受万科前董事长王石的影响,朱保全也爱好运动,练过帆船、滑雪等。

朱保全

而在2010年,朱保全从万科南京城市总经理,转任万科物业总经理,开始了自己与万物云10余年的故事。

朱保全(左一)

此番若万物云成功上市,身价猛涨20多亿的朱保全,肯定要说一句“真香”。要知道,王石作为万科创始人、万科系财富的缔造者,目前也就每年从万科拿个千万出头的退休金。

朱保全(左)

除了朱保全外,监事向云则以0.69%的持股占比,成为其他高管中持股最多之人,上市后身家约为6亿元;董事何曙华、监事吴建侠、副总经理邹明和杨光辉、以及首席投资官李庆平等一众高管,则分别持有万物云股份约0.1%、0.06%、0.08%、0.09%和0.1%;剩余员工共计持股3.27%。对应的上市后财富估值分别约为0.9亿元、0,55亿元、0.73亿元、0.82亿元和0.9亿元,剩余员工对应的财富估值为30亿元,人均财富950万元起。

显然,若万物云成功上市,将有一批数量不小的千万富翁诞生。

楼市资本论看来,物企和科技结合将是未来很长一段时间的大趋势,但从现实落地来看,科技属性更像是物企提高估值的包装。

对万物云来说,博概念上市融资造富一批投资人和自己人,个个身家千万容易,但想转行与科技企业竞争,或还有很长一段路要走。

最后希望朱保全带领下的万物云,未来能持续平步青云。