观点小结

北美:23/24季收尾,出口计划完不成,8月底之前还存在一定的压榨压力,美豆播种顺利,干旱指数明显低于去年同期,5、6月报告奠定24/25季的宽松格局。关注美国洪水的影响及等待月底实际种植面积的指引。

南美:因RS洪灾带来的产损未能扭转宽松格局,5月Conab下调RS产量,不过巴西全国大豆产量仍较上期预测值高出100万吨。而美农在5月USDA报告中倾向于高估巴豆新作。阿根廷23/24季收获结束。

国内基本面:今年1-5月我国累计进口大豆3737万吨,不及去年同期的4230万吨。当前预估大豆到港庞大,预计6月981.5万吨,7月1150万吨,8月880万吨,8月买船偏慢,9月以后供应压力或有释放。油厂豆粕累库,尽管期现价格双跌,当前价格便宜,但下游多在消化此前合同,采购情绪较低。今年1-5月我国饲料产量共计1.2亿吨(较去年1-5月少556万吨)。5月配合饲料2346万吨(环比降4%,同比降7.3%),浓缩饲料98万吨(环比增0.3%,同比降14%)。豆粕添比在配合料+浓缩料中为13.9%(同比增0.8%),推算5月豆粕用量为349万吨(同比增20万吨)。据了解,豆粕添比在3月左右就开始增加,当前缺乏继续上调的空间,其他杂粕要想有性价比,需要跌出更大的空间。养殖方面,由于去年亏损较多,水产企业缺乏现金流支撑,且连续的华南暴雨影响投苗,旺季不旺。猪鸡养殖利润向背而行,猪价有所回暖,而禽类存栏体量较大,利润表现一般,由于二育情绪比较谨慎,下半年相对来说我们更加看好禽料的消费需求。

关注:6月底实际种植面积的落地、美国洪水的影响

策略建议:价差修复,M9-1正套择机入场

行情回顾:熊市的挣扎

2024年上半年行情回顾

数据来源:紫金天风期货研究所

美豆:青黄不接

5、6月USDA报告:奠定24/25季宽松格局

美豆新作播种面积维持8650万英亩水平(同比增3.5%),与2月AOF及3月种植面积意向调查结果相当。6月报告对23/24季压榨量下调至22.9亿蒲(下调1000万蒲),致结转库存进一步宽松,24/25新作期末库存为4.55亿蒲(上调1000万蒲),库消比10.2%(同比上涨1.9%)。5月报告中,压榨、出口同比增加,24/25季的压榨与出口分别为24.25亿蒲(同比增5.4%)、18.25亿蒲(同比增7.4%)。关注:6月底最终种植面积的落地

数据来源:USDA,紫金天风期货研究所

美豆国内压榨利润

截至5月31日,美国国内大豆压榨利润为2.05美元/蒲(去年同期1.81美元/蒲)。

数据来源:钢联,紫金天风期货研究所

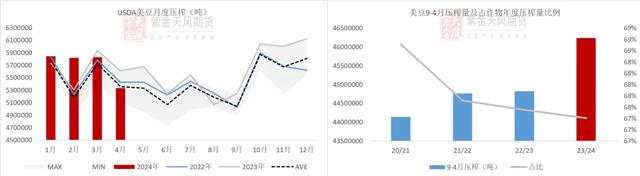

美豆压榨:8月底前仍存一定压榨压力

24年4月,美豆月度压榨量为533.2万吨,去年同期为561万吨。23.9月-24.4月,累计压榨4624.1万吨美豆,远超过去三个作物年度同期的压榨水平,且压榨进度与同期相比落后。

数据来源:路透,紫金天风期货研究所

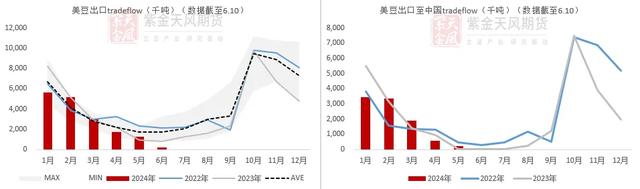

美豆出口:23/24季进入尾声

截至6.10,1-5月美豆出口tradeflow为1682.6万吨(出口至中国tradeflow953.7万吨),低于去年1-5月的1933万吨。截至6.10,美豆23/24季累计出口4053.9万吨,去年同期4885.9万吨。

数据来源:USDA,路透,紫金天风期货研究所

巴豆:因RS洪灾导致的产损

未能扭转宽松格局

巴豆供给:美农倾向于5月高估巴豆新作

美农在5月首次对巴西大豆新作(24/25季)预估,播种面积为4730万公顷(同比增3%),产量预估1.69亿吨(同比增10%),单产预估3.57吨/公顷(同比增5.6%)。

数据来源:USDA,紫金天风期货研究所

RS洪灾:Conab下调RS产量,巴豆产量小幅上调

5月,Conab官方预测23/24季大豆产量1.48亿吨(4月预测值为1.47亿吨)。4月底5月初,RS发生洪灾,发生产损200多万吨。5月上旬预计RS产量2143万吨(较4月预测值低45.7万吨)。

数据来源:Conab,紫金天风期货研究所

RS洪灾:因RS洪灾导致的产损未能扭转宽松格局

继Conab5月上旬下调RS产量后,6月美农报告将23/24季巴豆产量下调至1.53亿吨(降100万吨),进口量为60万吨(上调15万吨),期末库存为3057万吨(降85万吨),24/25季各项未进行调整,不过由于上季结转库存的降低,期末库存最终预估为3662万吨(降85万吨),同比来看,因RS洪灾导致的产损未能扭转宽松格局。

数据来源:Conab,紫金天风期货研究所

巴豆国内压榨:2-3月压榨量同比增加

22/23季,巴西国内共压榨大豆4809.7万吨。今年2-3月共压榨大豆802.1万吨,去年同期772.1万吨。

数据来源:Abiove,紫金天风期货研究所

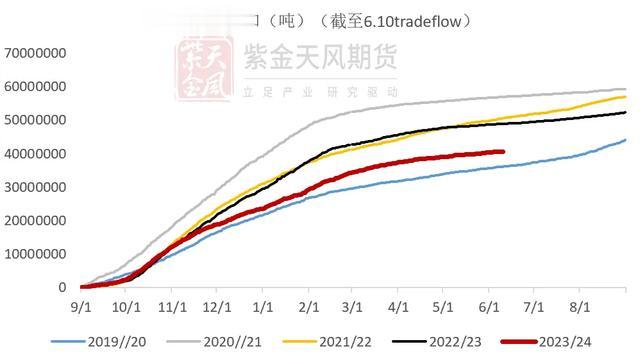

巴豆出口旺盛

巴西今年1-5月实际出口大豆5020.2万吨,去年同期4902万吨。1-4月,中国实际进口巴豆1590.2万吨,去年同期920.8万吨。

数据来源:巴西海关,中国海关,紫金天风期货研究所

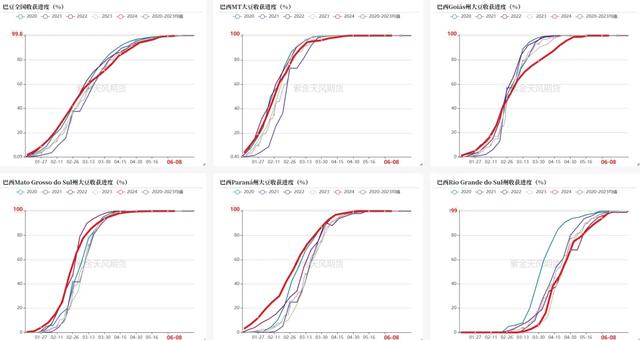

巴豆收获:23/24季收获完毕

截至6.8,巴豆收获完毕。截至6.7,主产州销售进度为RS36%(产量1950万吨)、PR55%(产量1890万吨)、MS60%(产量1250万吨)、GO62%(产量1800万吨),MT69.3%(产量3910万吨)。

数据来源:Conab,紫金天风期货研究所

阿根廷:

23/24季收获结束

优良率:降至22%,23/24大豆收获结束

截至6.12,阿根廷大豆优良率22%,去年同期仅16%。土壤含水率73%,前周72%,去年同期74%。截至6.5,阿根廷大豆收获92%,前周85%,上年同期93%。

数据来源:布交所,紫金天风期货研究所

阿根廷大豆出口:5月进入阿根廷出口旺季

24年4月,阿根廷出口大豆16.96万吨,去年同期出口0.4万吨,历史五年均值30.6万吨。阿根廷22/23季大豆累计出口187.5万吨。

数据来源:阿根廷海关,路透,紫金天风期货研究所

中国进口大豆:1-2月进口巴豆较多

我国进口大豆:进口不及去年

5月,我国进口大豆1022万吨,去年同期1202万吨。1-5月累计进口3737万吨,去年同期4230万吨。

数据来源:海关总署,紫金天风期货研究所

买船:榨利仍存,买船不少

截至6.11当周,进口大豆买船在20船以上,当前6月船期已经买满,本周7月船期买了16船(其中2船美豆),8月船期买了8船巴豆。6-8月船期的计划采购量较上周下调5.9%、3.8%、1.5%。

数据来源:USDA,NOAA,紫金天风期货研究所

国内蛋白基本面分析

价差:较去年同期收窄

截至6.14,豆菜粕2505、2409、2501价差分别为494元/吨(去年同期496元/吨)、759元/吨(去年同期807元/吨)、763元/吨(去年同期739元/吨)。

数据来源:钢联,紫金天风期货研究所

现货基差:现货跌跌不休

6.13,豆粕现货基差(华东)为-200元/吨。

数据来源:钢联,紫金天风期货研究所

供需概览:供强需弱

数据来源:海关,钢联,紫金天风期货研究所

饲料需求:豆粕添比提高,能繁存栏或小幅增加

据饲料工业协会,今年1-5月我国饲料产量共计1.2亿吨(较去年1-5月少556万吨)。5月配合饲料2346万吨(环比降4%,同比降7.3%),浓缩饲料98万吨(环比增0.3%,同比降14%)。豆粕添比在配合料+浓缩料中为13.9%(同比增0.8%),推算5月豆粕用量为349万吨(同比增20万吨)。第三方资讯机构的能繁存栏环比均小幅增,由于生猪价格持续上涨,市场对未来信心回暖,农业农村部发布的5月能繁母猪存栏环比或增。

数据来源:农业农村部,钢联,紫金天风期货研究所

生猪养殖利润:养殖利润大幅增加

截至6.5当周,自繁自养盈利362元/头(环比增30元/头),外购仔猪养殖盈利332元/头(环比增120元/头),一方面是饲料原料价格的降低,另一方面是生猪市场挺价补栏信心的加注,后期可能产生供应压力。

数据来源:路透,紫金天风期货研究所

禽类养殖利润:鸡猪向背而行

截至6月14日,毛鸡、蛋鸡、父母代种鸡养殖利润分别为-3.42元/只(去年同期-0.86元/只)、24.1元/只(去年同期23.26元/只)、0.37元/只(去年同期-0.29元/只)。肉鸡相对于蛋鸡,利润表现更糟糕。鸡猪肉具有一定的替代性,但时间节奏上不会完全一致,若猪肉价格持续上涨,白羽肉鸡价格有回暖可能,当前肉鸡行业自身产能扩充较快,供过于求是白羽肉鸡价格跌跌不休的关键因素。此外,白羽肉鸡消费结构多以工业消费、团餐为主,黄羽肉鸡和猪肉偏重家庭消费。

数据来源:钢联,紫金天风期货研究所

水产价格:普水价格下跌

截至6月中旬,周度普水鱼价格普遍下跌,草鱼、罗非前期存塘较少,是普水鱼上涨的代表,目前由于缺乏消费的支撑、出塘高峰期也已经结束,仅靠存塘低无法支撑价格。特水鱼价格平稳。

数据来源:通威农牧,紫金天风期货研究所

平衡表

数据来源:海关,钢联,紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。