何观舒:虚开增值税专用发票罪律师、税务犯罪辩护律师

#长沙#

2024年6月,国家税务总局湖南省税务局在其官网“重大税收违法失信主体信息公布栏”公布了一批重大税收违法失信案件信息,其中,长沙市有6家公司存在虚开增值税专用发票的行为,或被所辖税务机关处以罚款,或因涉嫌虚开增值税专用发票罪被移送公安机关立案侦查。

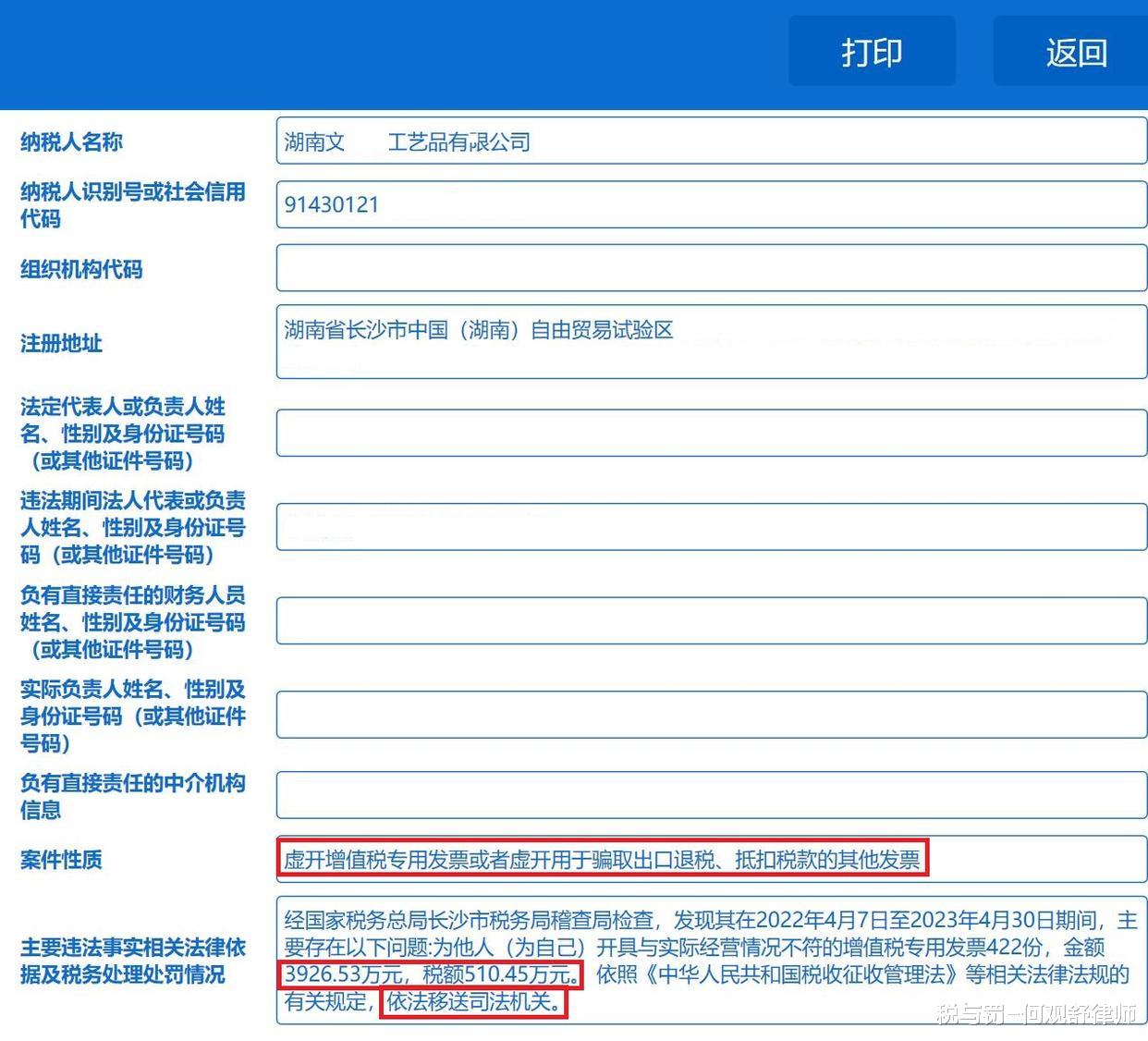

6家公司中,虚开金额最低的为70万多元(税额9万多元),虚开金额最高的为3900多万元(税额500多万元)。例如:湖南文某某工艺品有限公司,在2022年4月7日至2023年4月30日期间,主要存在以下问题:为他人(为自己)开具与实际经营情况不符的增值税专用发票422份,金额3926.53万元,税额510.45万元。 税务处理处罚:依法移送司法机关。

虚开增值税专用发票,税额10万元以上,以虚开增值税专用发票罪追究刑事责任,而未达到此标准的,可由税务机关给予罚款的行政处罚。

但是,并不是说虚开税额达到了此标准,就一定会被判处刑罚。对于虚开税额不大,具有从轻、减轻处罚情节的,可以争取相对不起诉的结果。例如:

1.1.案例一:黄某某虚开增值税专用发票案

1.2.办案机关:长沙市岳麓区人民检察院

1.3.简要案情:黄某某为了节省公司成本,通过他人取得虚开的进项增值税专用发票,税额共计为32万余元。

1.4.不起诉理由:本院认为,黄某某实施了《中华人民共和国刑法》第二百零五条第一款、第三款规定的行为,但犯罪情节轻微,有自首情节,认罪认罚,系初犯,平时表现良好,且长沙A设备有限公司已缴纳了认证抵扣的税款及滞纳金。根据《中华人民共和国刑法》第三十七条的规定,可以不需要判处刑罚。依据《中华人民共和国刑事诉讼法》第一百七十七条第二款的规定,决定对黄某某不起诉。

2.1.案例二:余某某虚开增值税专用发票案

2.2.办案机关:长沙市芙蓉区人民检察院

2.3.简要案情:余某某遂通过中间人居间介绍,让他人为其虚开增值税专用发票共计19份,金额合计1790000.03元,税额合计304299.97元。

2.4.不起诉理由:本院认为,余某某实施了《中华人民共和国刑法》第二百零五条规定的行为,但犯罪情节较轻,且具有自首情节,根据《中华人民共和国刑法》第六十七条第一款的规定,可以免予刑事处罚。依据《中华人民共和国刑事诉讼法》第一百七十七条第二款的规定,决定对余某某不起诉。

对于虚开税额较大的,即税额50万元以上不满500万元的,如果具有从轻、减轻处罚情节,可以在法院审判阶段争取缓刑的结果。例如:

1.1.案例一:龚某某虚开增值税专用发票案

1.2.审理法院:长沙市开福区人民法院

1.3.裁判结果:本院认为,被告人龚某某虚开增值税专用发票用于抵扣税款,虚开税额数额较大(税额2022154.97元),其行为已构成虚开增值税专用发票罪,依法应当追究其刑事责任。被告人龚某某主动投案并如实供述自己的犯罪事实,系自首,依法可以减轻处罚;已主动补缴全部税款,缴纳罚款及滞纳金,依法可以酌情从轻处罚。关于公诉机关提出对被告人龚某某判处有期徒刑一年至二年,如符合社区矫正条件,可适用缓刑的量刑建议,符合客观事实及法律规定,本院予以采纳。......判决如下:被告人龚某某犯虚开增值税专用发票罪,判处有期徒刑一年,缓刑一年,并处罚金人民币十万元。

2.1.案例二:罗某某虚开增值税专用发票案

2.2.审理法院:长沙市天心区人民法院

2.3.裁判结果:本院认为,被告人罗某某为他人虚开增值税专用发票,数额较大(税额1603205.75元),其行为已构成虚开增值税专用发票罪。公诉机关指控被告人罗某某犯虚开增值税专用发票罪的事实及罪名成立。本院应对其行为依法予以惩处。被告人罗某某归案后及在法庭审理中能如实供述自己罪行,具有坦白情节,依法可以从轻处罚。被告人罗某某自愿认罪认罚且签字具结,依法可以从宽处理。被告人罗某某主动退缴违法所得,可酌定从轻处罚。公诉机关的量刑建议,本院予以采纳。辩护人提出被告人罗某某系坦白,自愿认罪认罚,且积极退缴了全部赃款,请求对其适用缓刑的辩护意见,本院予以采纳。......判决如下:被告人罗某某犯虚开增值税专用发票罪,判处有期徒刑三年,缓刑三年,并处罚金人民币五万元。

虚开增值税专用发票罪需要注意的两个虚开税额分别是30万元以上、300万元以上。如果虚开税额30万元以上、300万元以上,在提起公诉前,无法追回的税款数额也满30万元、300万元的,分别属于其他严重情节、其他特别严重情节,从而导致法定刑的升格,分别适用“三年以上十年以下有期徒刑”“十年以上有期徒刑或者无期徒刑”的量刑档次。

因此,需要注意补缴相应的税款,避免法定刑升格,从而导致刑期变重。

#虚开增值税专用发票罪律师#

#长沙虚开增值税专用发票罪律师#