今天我们一起盘下电子陶瓷领域龙头三环集团。

1、2023年报重点

(1)营收以及净利润实现增长。三环集团2023年实现营业总收入约为57.27亿元人民币,同比增长11.21%;归属于上市公司股东的净利润约为15.81亿元人民币,同比增长5.07%。

(2)公司提出的利润分配预案,向全体股东每10股派发现金红利2.80元(含税),不送红股,也不以资本公积金转增股本。

(3)研发费用同比增长20.71%,持续推动技术创新和产品升级。

(4)业务多有突破

· 公司MLCC产品实现介质层膜厚1微米的技术突破和完全量产,堆叠层数达到1000层以上,产品覆盖0201至2220尺寸的主流规格。

· 公司在SOFC领域取得进展,开发了50kW SOFC热电联供系统,发电效率达到65%,热电联供效率达到90%以上。

2、公司概况

公司创建于1970年,2014年在深交所创业板上市,主要从事电子元件及其基础材料的研发、生产和销售。核心产品包括智能手机后盖、指纹识别微晶锆片、智能穿戴陶瓷部件、光纤陶瓷插芯、陶瓷封装基座(PKG)、氧化铝陶瓷基板、多层片式陶瓷电容器(MLCC)、压缩机接线端子、燃料电池(SOFC)隔膜片等。三环集团的光纤陶瓷插芯、氧化铝陶瓷基板、SOFC电解质隔膜片、电阻器用陶瓷基体等产销量均居全球前列,光纤陶瓷插芯被工信部评为制造业单项冠军。

3、产业链以及竞争对手梳理

三环集团所属的行业是电子陶瓷领域,特别是在多层陶瓷电容器(MLCC)这一细分市场。

上游:主要涉及电子陶瓷材料、导电浆料、生产设备等原材料和生产要素的供应。

下游:产品广泛应用于移动电子、无线通信、汽车电子、工业控制、消费类电子等领域。

目前中国MLCC行业的龙头主要是风华高科和三环集团。三环集团与风华高科在产品布局方面旗鼓相当,但各有侧重点。三环集团与风华高科相比,虽然进入MLCC市场较晚,但在利润率、技术进步、成本控制等方面具有优势。

4、战略梳理

三环集团坚持以材料为核心的发展战略,聚焦“材料+结构+功能”为发展方向。公司产品覆盖通信、电子、新能源、半导体、移动智能终端等多个应用领域,形成了多元化的产品结构。三环集团在电子陶瓷领域深耕多年,致力于成为平台型电子陶瓷材料企业,实现垂直一体化的电子陶瓷公司。

5、业绩表现(2023年报)

· 业绩有所增长,但质量不高。分产品看,“电子元件材料”支撑销售,“光通信部件”“电子元件材料”以及“其他营业”构成盈利。

· 综合毛利率下滑4个百分点至39.8%,产品竞争力的下滑导致经营活动盈利性下滑。

· 总资产回报水平以及股东权益撬动资产的能力稳定,ROE稳定在9%。

· 经营活动具有一定的造血能力,可以支撑战略性投资的需要,但无法覆盖所有投资活动,资金缺口有所扩大。

· 公司通过债权进行融资,金融资产负债率提升至3.5%,偿债压力增大。

· 资产规模稳定在218亿,其中投资性资产占比18%、货币资金占比13%,“造血”推动资本增长。

6、资本市场表现

· 基本面向好,市值548亿,被动元件行业排名第1,市盈,32倍,属于行业平均水平。

· 近一年内,公司收盘价跌幅6%,好于行业平均18%的跌幅表现。

· 机构持股比例58%,北上资金持股比例接近6%,均高于行业平均水平。

· 近半年内,公司共收获研究报告25篇,远高于行业平均水平,券商关注度较高。

以下是详细数据分析,供大家参考。

一基本面变化

三环集团2023年报A股排名346,较上季度排名提高156名,较去年同期排名提高644名。三环集团2023年报行业排名2,较上季度排名无变化,较去年同期排名提高2名。

说明:这个排名是基于营业收入、核心利润增速、ROE、分红、现金流等15个指标综合分析得出的。15个指标涉及公司的规模、成长性、盈利性、经营贡献度、现金流健康、分红、商誉风险、北上资金等维度的基本面和资金面分析。反映上市公司基本面在每个财务报告期的变化趋势。

二价值表现

三环集团2024年05月23日市值为547.73亿元,在16家公司中排名第1,属于市值较大企业。市盈率为32.33,在16家公司中排名第7,属于市盈率平均水平企业。

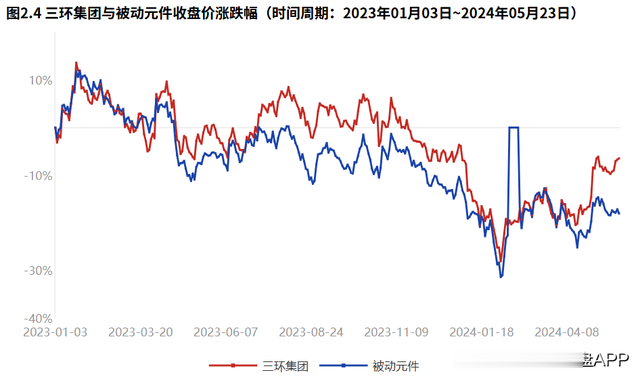

2023年01月03日到2024年05月23日,公司收盘价涨跌幅-6.47%,创业板指数涨跌幅-6.33%,被动元件涨跌幅-18.08%,公司涨跌幅明显高于行业水平。

三资本市场信号

截止2024年5月23日,三环集团没有出现资金信号。

三环集团2023年12月31日机构持股比例58.41%,远高于行业平均,在对标公司中最低。截至2024年05月23日行业中9家公司有北上资金持股,三环集团北上资金持股比例5.97%,高于行业中获得北上资金投资的公司平均,在对标公司中最低。

截至2024年05月23日180天内行业中11家公司获得券商研究报告,三环集团获得25篇券商研究报告,远高于行业中获得券商研究报告的公司平均,在对标公司中最多。获得15家券商评级,综合评级为买入。

2024年05月23日行业中9家公司获得券商业绩预测,对三环集团未来三年归属于母公司的净利润复合增长率的预测为22.86%。7家公司获得券商股价预测,三环集团的目标价为33.82元/股,目标价涨跌幅为18.32%。

四核心财务特征

2023年报三环集团净利润15.83亿元,与2022年报相比,净利润有所增长。净利润的增长主要由非经营活动的其他利润的增长或损失的减少带来。

从产品的分类角度看三环集团的主营构成,“电子元件材料”是最大的收入构成,占比38.35%,此外光通信部件也贡献了相当的收入。与2022年报相比,产品项目的披露发生一定改变,取消“半导体部件” 。

三环集团的盈利构成中,“光通信部件”是最大的盈利构成,占比35.19%,此外其他营业(33.58%)、电子元件材料(31.22%)也贡献了相当的毛利。

三环集团虽然产品盈利增长,但费用支出增长更多,导致经营活动的盈利下滑。

三环集团2023年报毛利率39.83%,与2022年报相比,毛利率下滑4.27个百分点,毛利率降低。三环集团毛利率高于法拉电子1.26个百分点。

2023年报三环集团ROE8.95%,较2022年报减少0.09个百分点,股东回报水平基本稳定。总资产报酬率7.64%,较2022年报减少0.24个百分点,总资产回报水平基本稳定。权益乘数1.20倍,较2022年报提高0.05倍,股东权益撬动资产的能力基本稳定。

2023年报三环集团经营资产报酬率8.95%。较2022年报,经营资产报酬率降低2.87个百分点,降幅24.28%,经营资产报酬率有所恶化。核心利润率19.64%。与2022年报相比,核心利润率下滑3.86个百分点,降幅达16.41%,经营活动盈利性降低。经营资产周转率0.46次,较2022年报减少0.05次,降幅为9.42%,经营资产周转效率基本稳定。

从三环集团2021年报到本期的现金流结构来看,期初现金29.46亿元,经营活动净流入49.47亿元,投资活动净流出94.58亿元,筹资活动净流入28.53亿元,其他现金净流入928.89万元,三年累计净流出16.49亿元,期末现金12.97亿元。

经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖。

从三环集团2023年报的现金流结构来看,期初现金31.92亿元,经营活动净流入17.19亿元,投资活动净流出37.75亿元,筹资活动净流入1.54亿元,累计净流出18.95亿元,期末现金12.97亿元。

战略投资资金流出5.46亿元,较2022年报减少5.79亿元,增速-51.47%,战略性投资的资金投入快速降低。

三环集团2021年报到本期战略投资资金流出35.81亿元,经营活动产生现金净流入49.47亿元,经营活动的造血能力能够覆盖战略投资的资金流出。

三环集团2023年报经营活动现金净流入17.19亿元,较2023年报减少3.55亿元,2021年报到本期经营活动累计产生净流入49.47亿元。

三环集团2023年报经营活动调整后盈利20.47亿元,存货销售带来现金流入1.31亿元,应收应付变动导致现金流出4.67亿元,其他因素导致现金流入738.42万元,最终经营活动实现现金净流入17.19亿元。

三环集团2023年报的投资活动资金流出,集中在理财等投资,占比96.85%。三环集团2021年报到本期的投资活动资金流出,集中在理财等投资,占比92.68%。

2023年报三环集团经营活动与投资活动资金缺口20.56亿元较2022年报增加3.23亿元,缺口扩大。2021年报到本期经营活动与投资活动累计资金缺口45.11亿元。

三环集团2023年报筹资活动现金流入11.05亿元,较2022年报增加11.05亿元。三环集团2023年报绝大部分筹资流入来源于债权流入(100.00%)。

三环集团2023年报债务净流入6.50亿元,较2022年报增加6.50亿元,公司开始出现新的贷款增长。

2023年12月31日三环集团金融负债率3.54%,较2022年12月31日提高2.43个百分点。法拉电子金融负债率0.34%,三环集团金融负债水平高于法拉电子。

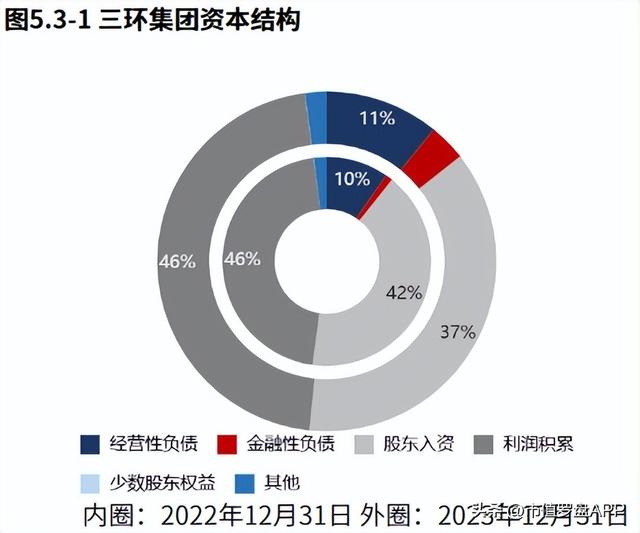

2023年12月31日三环集团资产总额218.27亿元,与2023年09月30日相比,三环集团资产增加7.00亿元,资产规模基本稳定,资产增速3.31%。从合并报表的资产结构来看,经营资产占比不高,可能在资产的配置上存在对经营活动聚焦度不足的问题。

从2023年12月31日三环集团的负债及所有者权益结构来看,公司的资本引入战略为均衡利用利润积累、股东入资的并重驱动型。其中,利润积累是资产增长的主要推动力。

软件“市值参谋”申请试用:17310319665