摘要:营运各有喜忧、负债分化(欢迎关注杠杆地产)

撰文|杆姐&编辑|雯雯

一则约97亿元的收购传闻,把两家风格迥异的房企联结在一起。

近日,包括观点地产在内的诸多媒体援引市场消息称,太古地产或以97.1亿元的代价接盘陆家嘴集团两家子公司40%股权。

这两家子公司分别持有上海前滩21号地块与洋泾地块,消息称,上述转让预计在8月底9月初完成。如若完成,太古地产在上海的第三个商业综合体项目将正式落地。

97亿,不小的数字。若传闻属实,太古地产哪来的底气?以及陆家嘴如今生存情况如何?香港房企与内地房企差异何在?正好两家的最新年中报都发了,杠杆地产本年度的第一篇房企中报专栏,就从它们开始。

1、营运:各有喜忧

首先是营运数据。

2023上半年,太古地产是增收不增利。营收触底反弹,同比增5.60%,为72.97亿港元,但归母净利润同比下滑48.87%,为22.23亿港元;不过毛利润增长了一些,同比增13.97%为53.27亿港元。

细看之下,杠杆地产发现,太古地产毛利润增长,归母净利润却下滑的主要原因在于投资物业公平值变化。2023年该司该名目为-13.32亿港元,而2022年同期为+约7.01亿港元。这一项简单理解就是房地产的估值下降了。

上图可以看到,太古地产的收入主要来自于这几大类:物业投资收入,其中包括办公楼、零售物业、住宅租金收入和其他收入(这部分主要是屋苑管理費);物业买卖收入;酒店收入。

上述3大收入构成里,物业投资是太古地产的绝对主力现金奶牛。也是得益于2023年消费复苏,太古地产上半年的零售物业租金收入增速较明显,同比增长约17.43%;以及酒店收入,同比大增约81%为4.76亿港元;办公楼租金则恢复态势不明显,甚至略有下滑。

物业买卖则和行业保持同样的低迷,同比大降约76.8%为0.89亿元。

另一边,同样业务较多元的陆家嘴则似乎没那么乐观。

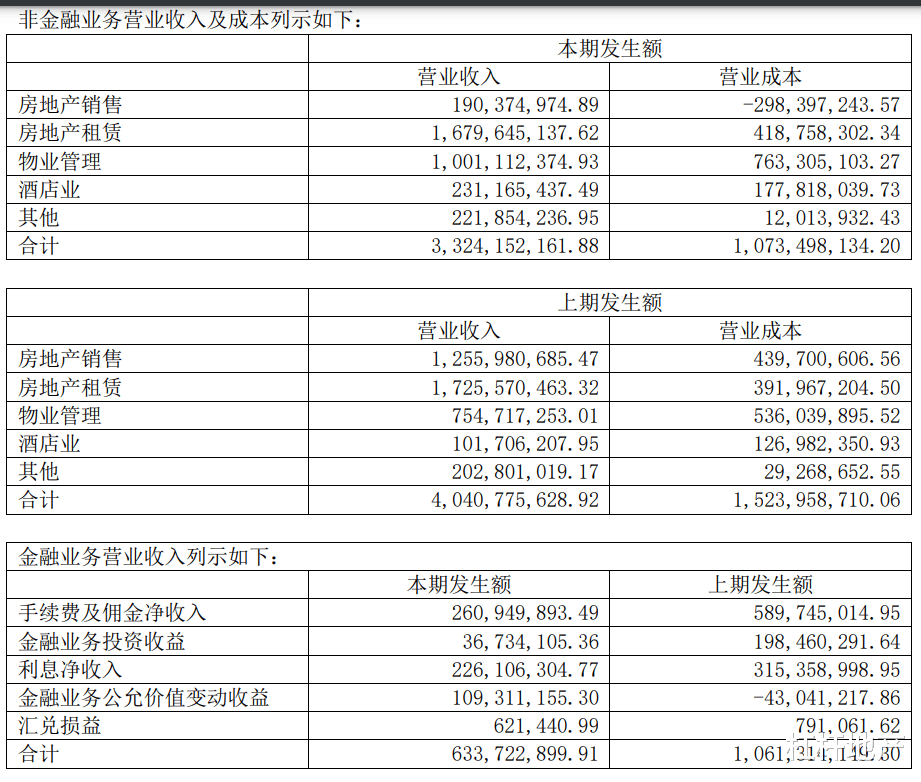

如上表,陆家嘴的业务分为非金融业务及金融业务两大类,其中非金融业务主要包括房地产销售、房地产租赁、物业管理、酒店业及其他。其中房地产租赁及物业管理是该司两大主业,2022年同期,该司两大主业还是房地产销售和房地产租赁。

2023上半年,陆家嘴房地产租赁业务似乎起色不大,还是呈下降趋势,同比降幅约2.7%为16.80亿元;但酒店业增长势头也是很好,同比增长约113.9%为2.31亿元;物业管理增长也不错,同比增速32.58%为10.01亿元。

和太古地产不同的是,由于房地产销售在陆家嘴过往营收中占比高,而今年上半年下滑又快——同比下滑约84,9%,因而该司上半年总营收同比还是下滑的,下滑幅度22.43%,为39.58亿元。

房地产销售的低迷也拖累了陆家嘴的利润数据。上半年该司毛利润、净利润等数据都下滑,其中毛利润从上年同期的33.55亿元降到26,49亿元、净利润则从14.43亿元降到9.72亿元。营运承压明显。

2、分化的负债

再来看看资产负债。

首先是太古地产这边,杠杆地产不得不再次感叹,港资房企的杠杆率之低。

截至2023年6月末,太古地产的总资产约3462.85亿港元,比2022年末上升大概91亿元;总负债也上升了一些,从2022年末的449.04亿港元,上升到578.86亿港元,增幅比总资产增幅略高。

基于此,太古地产上半年的资产负债率上升了,从去年末的13.32%上升到16.72%。虽然这个数据似乎是该司近5年来的高点,但依然是很低。

尤其是流动负债,太古地产更是低到尘埃。上半年其流动负债仅107.7亿港元,相比2022年末还少了些。

相比之下,陆家嘴压力好像要更大。

上半年,陆家嘴的总资产和总负债都上升,其中总资产从上年末的1258亿元增长到1317亿元。总负债则从875.7亿元增长到935.9亿元,增幅都在60亿元左右。

基于此,陆家嘴上半年的资产负债率略有上升,为71.07%,虽然在国内房企里这个数据算还好的,但相比太古地产来说,还是有些相形见绌,同时这个数字是该司四年来的高点。

具体到短债,上图可以看到,陆家嘴上半年的短期借款为166.3亿元,一年内到期的非流动负债145.1亿元,相比2022年末共增长约40来亿元。

对比之下,陆家嘴的货币资金似乎显得没那么充裕了。上半年该数据是54,50亿元,尽管比2022年末的37.25亿增幅不少,但相比短债,还是有点捉襟见肘。

另一边的太古地产虽然在手现金数量不如陆家嘴,上半年为42.47亿港元,但胜在短债很少,所以几乎没什么这方面压力。

3、低潮期的“活法”

可以看到,太古地产和陆家嘴,虽然都是房企,但确实风格不一样。在杠杆地产看来,也正是这种底色,让二者在行业低潮期走了两种不同路线。

之于陆家嘴,是想办法融资。此前8月2日,据全国产权交易中心,陆家嘴方面就挂牌了旗下上海东袤置业有限公司40%股权转让。

图片来源|全国产权行业信息化综合服务平台(特此感谢)

更早之前的6月末,陆家嘴发行股份及支付现金购买资产,并募集配套资金重组项目已获得证监会注册批文,这也是A股地产再融资开闸以来上市房企资产重组并募集配套资金第一单。

根据交易方案,陆家嘴拟以发行股份及支付现金方式,购买陆家嘴集团及其控股子公司持有的4处优质资产,交易价格为133.19亿元。

同时,该司拟发行股份募集配套资金不超过66亿元,用于现金对价、中介机构费用及其他重组相关费用等。

另一边的太古地产则是买买买,中报也说明了该司的“港币一千亿投资计划”,计划未来10年,投资1000亿港币,在我国香港和内地的发展项目和包括东南亚在内的住宅买卖项目。

具体而言,太古地产计划300亿港元在香港、500亿港元在内地、200亿港元在包括东南亚的住宅买卖项目。

截至2023年8月4日,太古地产已承诺的投资计划总额约为390亿港元。此次若成功接盘陆家嘴的资产,则太古地产则又在一千亿投资计划中更近一步。

本文未标注出处的财务图表,均源自企业有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。