9月末的新一轮救市,让一线城市的楼市强势崛起,其中深圳更是像火箭般蹿升。

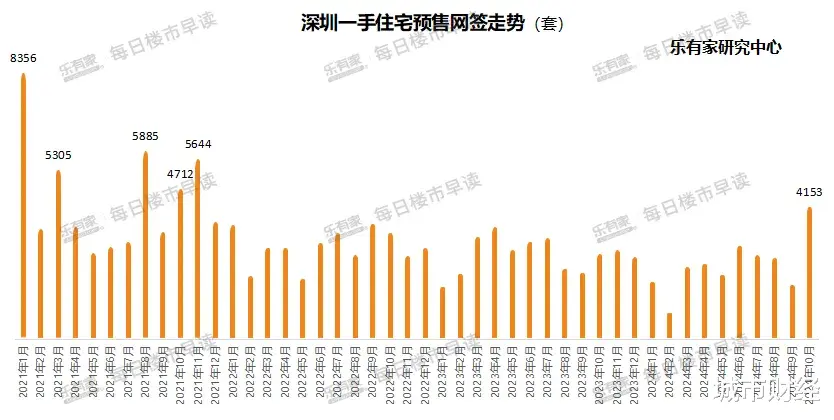

10月份深圳新建住宅网签套数4153套,是9月份1686套的2.5倍。二手住宅网签套数6118套,是9月份3191套的1.9倍。

进入11月份,火热依旧在延续。

乐有家数据显示,乐有家研究中心监测显示,截止到10日,本月深圳一手住宅认购量累计达到4314套,环比10月1-10日上涨了34%,日均认购431.4套;同时一手住宅预售网签量达到2732套,环比上涨12倍(10月初国庆假期较少开发商办理新房网签)。

二手方面,当前本月全市二手住宅累计网签量2410套,环比上涨200%,日均网签241套;二手房累计录得量已达到2561套。

从网签量来看,11月前十天,深圳新建住宅网签量2732套,10月同期只有207套。二手住宅网签量2410套,10月同期只有802套。

当然,考虑到10月份前十天有7天是国庆黄金周,没有可对比性。所以,不妨用11月份前10天的数据与10月份中间10天、后10天对比。

从数据可以看到,深圳新房火热延续,成交量比10月份更好。二手房成交量在10月最后十天见顶后,略有下跌,但整体网签量仍在高位。

如果这种势头能够延续到月底,那深圳新房和二手房网签量,可能会创下一波新高。

02 | 拟再出新政,火上浇油在如此火热的行情下,深圳公积金中心发布《关于〈深圳市住房公积金贷款管理规定〉的补充规定》和《关于我市住房公积金利息补贴有关事项的通知》两项文件征求意见稿,拟提高我市公积金贷款最高额度,加大对缴存职工的利息补贴力度。

文件提到:

职工个人申请公积金贷款,最高额度由现行的50万元提高至60万元;家庭共同申请公积金贷款,最高额度由现行的90万元提高至110万元。

三类购房情形最高额度可以上浮一定比例,即购买首套住房可以上浮40%;多子女家庭购房可以上浮40%;购买深圳保障性住房可以上浮20%。

若职工同时符合多种上浮情形,上浮比例还可以累加。例如,多子女家庭购买保障性住房,最高额度可以上浮60%;多子女家庭购买首套住房,最高额度可以上浮80%;若同时满足以上三种上浮情形,最高额度则可以上浮100%,即职工个人申请最高可贷120万元,家庭共同申请最高可贷220万元。

这对于有能力在深圳购房的个人与家庭来说,的确是大利好,相当于节省了不少贷款成本。

尽管很多城市的商业房贷利率已经跌至和公积金一样低的水平。但前两天本号也写了,目前广州、武汉、佛山、东莞、杭州、苏州、南京七个城市已经明确设定了商业房贷利率的跌停板,有的不能低于3%,有的不能低于3.1%。

深圳方面,目前公积金贷款的吸引力仍比商业贷款大。

公积金贷款利率全国都一样,首套房利率2.85%,二套房3.325%。

商业贷款利率,深圳首套房3.15%,二套房3.5%。

以贷款200万元、期限30年来算,仅利率差异一项,公积金贷款每月就能省下约300元,一年就是3600元。

当然,事实上节省不了这么多,毕竟公积金能够享受贷款200万以上的家庭,少之又少,必须同时符合首套房、多子女、还得买的是保障房三个条件。

以贷款500万来说,利用公积金和商业贷款组合贷,新政后与新政前,月供少还131.05元,30年少还4.72万元。

这样一看,力度很小很小。

但在热度延续的当下,这个征求意见稿一旦落地,的确有点“火上浇油”的意思。

深圳此时出招背后,其实有两个原因:

第一,尽可能将行情延长一点。

毕竟,这样的房地产盛宴,在如今这样的大环境下以及如今的人口形势之下,已经不多见了,能延长一点时间,就尽可能延长一点时间。

第二,一线城市整体热度,其实是在走弱,或者说是一种不自信的表现。

这一点,在10月末其实已经显现。

克而瑞披露的数据显示,10月第四周(10.21-10.27)30城新房成交面积环比微降2%。二手房方面同样如此,10月第四周(10.21-10.27)14个重点监测城市二手房成交面积194.5万平方米,成交套数总计20351套,环比均下降2%。

中指研究院披露的上周数据,也呈现这个趋势。中指院数据显示,上周(11月4日至10日),上海、广州、北京的新房成交面积环比都在下跌,广州环比腰斩。

机构披露的数据显示,上周全国68个大中城市新房成交面积环比下降了不少,无论是一线城市、二线城市还是三四线城市,环比都在下降。

这一点,本号在之前的文章中早就说过。

在11月第一天分析10月份数据的文章中,我就强调过:

第一,10月份一线楼市的确很火热。

第二,二线个别城市火热,大多数城市表现平平。

第三,全国整体成交仍在底部。

百强房企10月实现销售操盘金额4354.9亿元,环比增长73%,同比增长7.1%,业绩规模达到年内次高。

从环比来看,10月份百强房企成交量的确大涨了,但成交绝对金额4354.9亿元,仍只是年内第二高,成交金额还不及6月份。

从同比来看,2024年10月份成交金额4354.9亿元,比去年略高一些,但也仅仅是高过去年,纵向对比,仍是2019年以来的第二低。

第四,这一轮救市效应在10月底就在走弱。

03 | 让子弹多飞一会儿这次行情的促成,是政策给予了市场一定的信心,前期犹豫客户正在加快进场,精明的开发商也顺势而为,加大促销力度,从而成就了近1个月来成交放量的行情。

但观察楼市,不能仅凭借一个月的成交量就可以下定论。

而且,临近年底,开发商有冲业绩需求,11月份和12月份可能会有大量打折促销活动,成交量可能还有一波延续,所以,真正的考验,是三个月之后的数据,能否实现连贯。

从上周的数据来看,楼市整体效应减弱趋势很明显。

当然,在官方强调的“止跌回稳”基调之下,意味着后面政策还会不断出台,保障楼市筑底回稳。

官方在11月8日也透露,支持房地产市场健康发展的相关税收政策,已按程序报批,近期即将推出。

这两天小作文已经传出:

1、契税不再分首套、二套,不再区分90平以下还是90平以上,统一优惠至1%;2、二手市场取消增值税,不满2年免征增值税。

这只是传言,具体是什么税收优惠措施,只能等待官宣。

但这都不影响楼市的长期走势。

本号的观点早就反复强调过,即便托底措施不断,本号对于其效果,仍然持谨慎态度,调整趋势不会改变。

我的观点依旧不变:

房地产的黄金时代,已经一去不复返了。等这一波躁动平息之后,后续调整,仍会继续。

逻辑很简单:不用长篇大论分析。

第一,我们的房价还是很高很高。

国内房价在经过了20年高速上涨之后,已经处于极高位置,即使在最近几年有所下降,但是仍然很高,以房价收入比来看,国内房价,尤其是一线城市房价,在全球范围内也高居前列。

泡沫依旧很大,消化泡沫仍需要不短的周期。

等到这轮房价止跌企稳后,房地产市场将进入长期低位横盘。

当然,等这一轮调整结束之后,一线城市核心地段的优质住宅,依旧具备保值增值作用,但凭借炒房赚快钱的时代,不存在了。

第二,尽管高房价城市中,有一批产业、经济、人口表现都不错的城市,但是,高房价严重透支了这些城市的支撑力。

对于一二线城市来说,房价调整的根本逻辑,其实就是一句话:很多城市的房价,德不配位。

对于房价远超城市平均购买力,超前透支城市经济、产业实力的城市来说,房价回调是必然选项。

第三,基本面没有改善。

就业、收入没有改善,收入是就业的函数,就业是经济的函数。只有这些改变,预期才能改变,只有预期改变,大家才有能力有意愿入场,而不是仅靠情绪。

我还是那句话,只有经济、产业、就业复苏了,楼市才能走出低谷,上演企稳局面。

04 | 深圳楼市的判断对于深圳楼市而言,本号的观点是,其房价早晚会上涨,但节点不是现在。

第一,早晚会涨,是由深圳的经济发展势头、产业势头、人口竞争力、供小于求的基本面决定的。

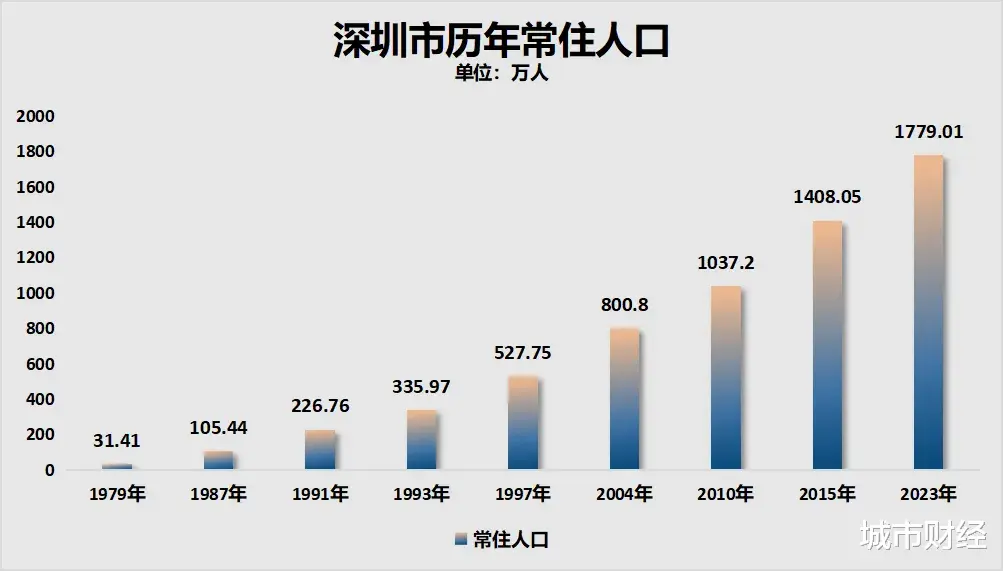

过去四十多年的经济快速发展,产业强势崛起,让深圳的人口爆炸性增长。

深圳从1979年立市到2023年年末,人口翻了56.6倍。

疯狂涌入的人口带来的必定是巨大的购房需求。

除了购房居住的硬需求外,还有随着产业、经济狂飙带来的疯狂的投资需求。

人口不断流入、热钱不断流入,硬需求与炒作需求叠加之下庞大的购房需求,推动着深圳房价水涨船高。

而另一方面,深圳在对待房产上,由于逼仄的空间和坚持工业立市的原则,让深圳始终“重产业、轻居住”。

深圳工业用地占比常年维持在30%左右,这一数值接近国际15%-30%指标的上限;居住用地占比,40年来从未达到国际通用指标下限。

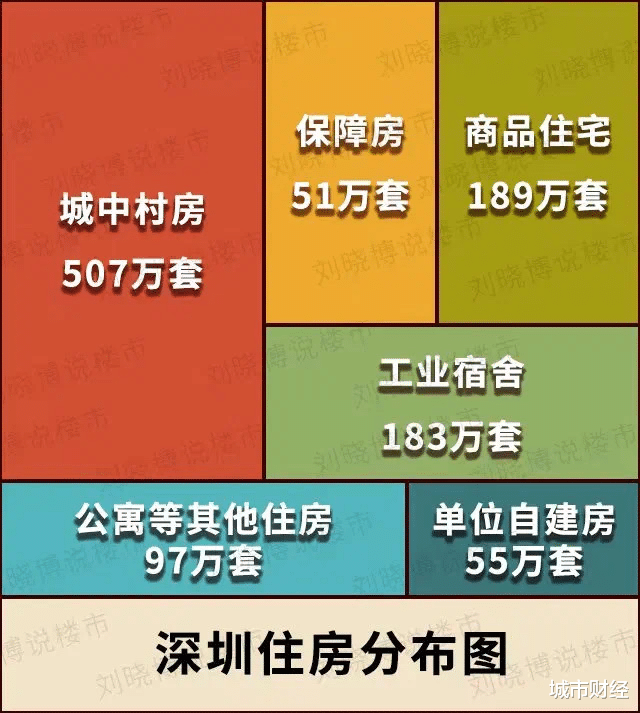

更为关键的是,深圳本就占比不大的居住用地上,超一半房子是无法公开成交的城中村。

深圳拥有1044个城中村,数量全国第一。另外,深圳有1200万人居住在城中村,占总人口的67.5%。

这种房产分布,导致深圳真正能流通的商品房少之又少。

之前的数据显示,商品房189万套,保障房51万套,公寓等其他住房97万套,单位自建房55万套,工业宿舍183万套。

一方面是不断涌入的人口和疯狂炒作的需求,另一方面是稀少的供地和商品房供应,双重夹击下,深圳的房子不断突破天花板。

这是深圳房价过去持续上涨的根本逻辑,也是未来其潜力的底座。

第二,节点不在当下。

影响一线城市冷暖的关键因素,是信心。这种信心,需要全国经济、就业等大环境作为底座。

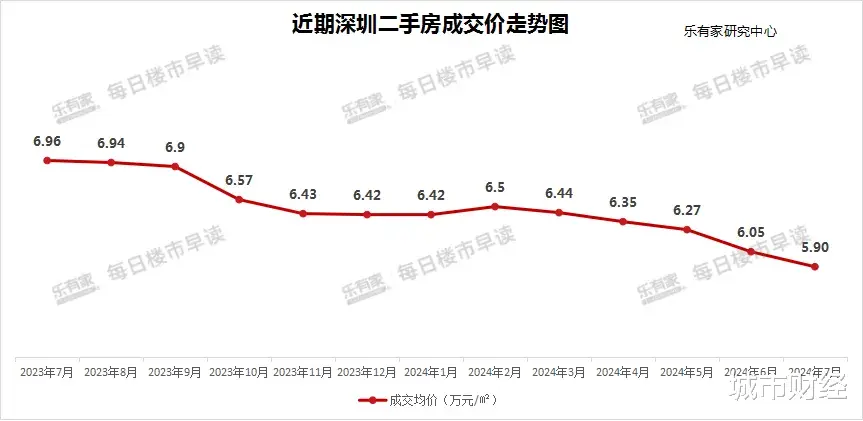

不然,深圳为何自2021年2月份以来一路下跌。

从最高时期8万多一路下跌,跌破8万,跌破7万,今年7月份已经跌破6万,回到了“5”字打头时代。

乐有家数据显示,7月份深圳二手房成交价格为5.9万元/平方米。

这三年的下跌过程,深圳的供应依旧少,需求依旧多,结果不还是下降了吗?

根本原因在于宏观大环境带来的不确定性,无法给市场以信心和预期,没有信心和预期,一线城市就会出现富人不投资,中产不兜底,越来越多的穷人收入缩水致使更加买不起的局面。

所以,如果后续经济、产业、就业的数据无法给予市场信心和预期,一线城市也无法上演独立行情。