在经历了特朗普不断加码又反反复复的关税政策之后,最近A股市场趋于相对平静,公募市场也迎来了一个新的爆款:现金流ETF。

Wind数据显示,去年底以来截至4月13日,包括华夏基金等在内的31家基金公司合计上报了40多只自由现金流指数基金。

从底层出发的稳定

所谓自由现金流,是衡量企业经营状况的一个财务指标,也是做投资、看财报绕不开的一个核心指标。简单来讲,它是企业在日常经营过程中所获得的现金,扣除掉必要资本开支后剩余的部分,也就是企业真正能够自由支配的现金。

说它重要,是因为它不仅代表了一家公司的盈利质量,还决定了分红可持续性与抗风险能力。

一般来讲,自由现金流表现稳定的公司,往往也是有能力在弱势的市场环境中通过大比例的现金回报(股息分红以及注销式回购)来回馈中小股东。

巴菲特不止一次强调过现金流的重要性。

“如果这些企业具有成长性我们自然非常高兴,不过如果没有成长性也没有关系,只要企业能产生源源不断的自由现金流,我们也愿意投资。”

对于企业来讲,稳定的现金流,是硬道理。

最近几年市场总体表现低迷且波动较大的情况下,大家对于红利策略的偏好,本质上就是对某种“稳定性”的追逐,因为红利类的公司普遍估值较低,还能有相对确定的股息分红,在资产荒的时期更容易吸引长线资金。

而充足的现金流,正是分红的基础。且这个指标更能反映公司自身的价值和盈利状况,可以认为,现金流是企业抗风险能力的底层保障。

都是自由现金流,有啥不同?

在两个月之前,问题还没有那么复杂,但是今天再问这个问题,就比较有意义了。

自由现金流选股策略在国内是一个相对较新的策略,2024年以前无相关指数发布。

今年2月份之前,市场上的两只自由现金流产品分别跟踪的是国证自由现金流指数和富时中国A股自由现金流聚焦指数,目前在卷的这一波产品,主要跟踪的是中证全指自由现金流指数,还有申报的产品是跟踪沪深300自由现金流指数和中证800自由现金流指数。

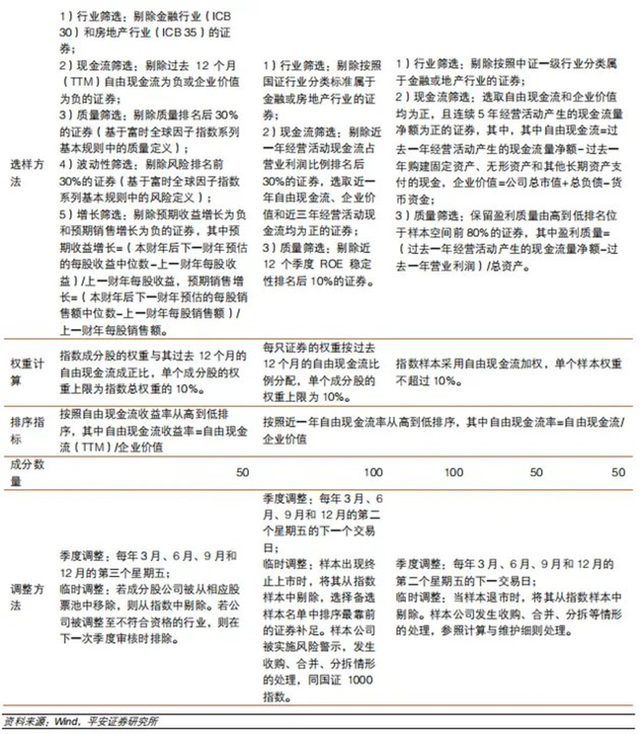

关于编制上的区别,平安证券的一篇公开研报梳理的挺详细。

总结下来,几大现金流指数有一些相似点:均聚焦自由现金流、在筛选规则中均明确剔除金融、房地产行业股票,且均对盈利质量有要求,同时,季度调仓,能更快、更及时反映企业基本面变化。

差异点则主要在于样本空间和成分股数量,另外,选样规则上也有一些细微差异。

如果要区分的话,第一,看在哪个范围内选。国证自由现金流指数、富时的自由现金流指数和中证全指现金流指数可以认为是全市场选,另外两只分别在沪深300和中证800的范围内选。第二,看最终选了多少只成分股。国证自由现金流指数和中证全指现金流指数的样本数量为100只,其他的是50只。

那么,最终筛选出的结果,在市值分布、行业分布上也不尽相同。

数据来源:choice,富时来自国泰君安研报,截至2025.1.31,

市值方面,国证自由现金流指数的100只成分股市值分布则更为广泛,兼具超大市值和小市值成分股,这也使得它相较其他现金流指数而言,更具成长性,特别是小市值成分股的加入也为指数增加了更多弹性。

数据来源:choice,富时来自国泰君安研报,截至2025.1.31,

行业分布方面,几个指数在编制的时候都剔除了属于金融或房地产行业的股票,目前看下来,国证自由现金流指数相较于另外几只,行业分布更加均衡、更加分散。

抗跌+能涨,不确定性下优选

除了上述在指数编制以及成分股构成的差异外,再来看看最直接的:历史收益表现。

以几只指数中基日最晚的2013/12/31日为起始日,对比各大现金流指数的长期表现。

数据来源:choice,统计区间2013.12.28-2025.3.31

截至2025年3月31日,国证自由现金流指数累计涨幅(396.05%)相对靠前,优于富时中国A股自由现金流聚焦指数(344.22%)、中证现金流指数(340.51%)、800自由现金流指数(330.71%)和300自由现金流指数(191.84%)。

时间缩短到近5年来看,国证自由现金流指数累计涨幅(179.13%)还是相对靠前,优于富时中国A股自由现金流聚焦指数(114.65%)、800自由现金流指数(117.51%)、中证现金流指数(113.13%)和300自由现金流指数(77.20%)。

而且,这还只是单纯的指数涨幅,主要是富时的指数比较难取到全收益指数的数据,如果考虑包括分红在内的全收益指数,涨幅还要再上一个台阶。

其中,表现相对较好的国证自由现金流指数在近十年中仅2016和2018年涨幅为负,且2019-2024年连续6年正涨幅。

以它为例,再来看看现金流指数的“抗跌”属性。

复盘上一轮美国关税政策下市场表现,以特朗普正式签署备忘录将对中国商品大规模征收关税的2018年3月22日为起点,中间也是经历了500美元→2000亿美元,25%→10%的波折历程,到2018年9月24日对2000亿美元中国商品加征10%关税措施结束。

数据来源:choice

在这个极端区间内,国证自由现金流指数的表现要明显强于其他各类宽基指数。

再拉长时间,取近十年来Wind全A回撤较大区间,国证自由现金流全收益指数相对宽基及红利指数,大部分时间相对跌幅也是更小。

长期能涨,不确定下又相对抗跌,还是比较适合拿来做底仓配置的,感兴趣的小伙伴可以关注自由现金流ETF(159201),挂钩的就是国证自由现金流指数。

作为全市场首批自由现金流ETF,自上市以来一直保持了较高的吸引力,截至4月13日的规模为35.33亿元,累积31个交易日净流入28.69亿元;份额增幅超414%,达35.71亿份,资金抢筹特征显著。

费用方面也是最低档,管理费0.15%、托管费0.05%的“双低费率”最大程度让利投资者,显著降低投资者长期持有成本,增强复利效应。

最后,市场虽然相对平稳,但波动总归是常态,保持持仓更均衡,更具备反脆弱性,也是作为投资者而言,能够追求的一种确定性,而这批真实具备“造血能力”、能够真正创造现金流的优质企业,或许也是当下我们能够把握住的最确定的方向。