如果美元继续大幅上行

黄金牛市会否翻车?

2024年04月19日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

绝大多数市场分析,即便分析表象看似“繁花锦簇”,观点实则多随波逐流,难有前瞻性,尤其难有长期有效的前瞻性。一个分析人士即便仅欲大致弄清某一类金融市场运行逻辑、方向、转折等信号,都需海量的金融与市场信息,便捷高效的市场分析工具,并能多视角分析印证。然一个人之精力、专注力毕竟有限,若常在各类金融市场跑马,观点必然肤浅。如果投资者持续关注这类分析,很快即会感觉这些市场观点经常为迎合市场表现而“随机漂移”,其分析见解自然经不得回顾、反刍。

尤其基本面的解读,很难通过一个或一类经济数据,就能大致推导出经济或市场走向。需多种数据及市场视觉互为印证的分析结论才较为可靠。即便偶有“随机漂移”,也绝不会持续跑偏。比如,在2023年12月中下旬,在美元大幅下跌中,我们判断美元会转强,判断金价会与美元共同走强。此外,2023年三季度以来,笔者通过美国劳动力成本变化趋势、美国商品房价格运行状况、经理人物价指数分项、商品市场周期等信息综合分析,认为欧美通胀极难持续下降,欧美降息时间将遥遥无期,欧美难免一轮至少中等程度的经济金融危机。尽管这些观点一直与华尔街大行(高盛、美银、摩根大通等)、美联储论调不一致,但笔者始终坚持自己凭丰富数据立体论证得到基本观点。目前美联储、华尔街大行等正纷纷调整观点。

笔者为何会在2023年12月下旬美元中期下跌正劲时,认为美元将中期上行,甚至中期大幅上行呢?下面内容乃笔者在2023年12月20日给客户报告中,有关美国经济金融、美元前景的深度分析判断,并认为金价、美元可能类似进入2019年后的情形而共同走强:

【美股强势更说明美元指数总体应趋强】

就阶段金价与美元指数关联观察,美元阶段或中期运行趋势很大程度上仍是金价运行主要影响因素。本快讯就宏观经济、金融运行逻辑,对当前为何美元指数不会趋势线贬值进行分析探讨,希望用心消化。

在不同经济金融运行大周期中,尽管有时很多经济金融参数变量周期性运行相似,当大体对应经济金融周期运行的相似演绎。但由于影响一轮经济金融周期的变量实在太多,每一个变量变化的程度有差异,进而使得经济金融运行周期虽相似,却又总见差异。但一些市场与经济运行逻辑,却大体可以高度确认。

笔者前一周(两周前)认为美股极可能中期见顶了,在美股见顶初期,通常对应美元强势,且我们亦从外汇市场中发现不少美元运行“异象”。但是,最近两周美股延续强势,道指再创历史新高。美元上周破位下行创中期新低。这是否意味着我们稍早判断错了?未必!在美股创历史新高后,笔者认为美元指数趋势性下跌的可能性就更小了。只是在黄金市场操作节奏上,由于市场波动细节越来越偏离我们预期,不必过于去博金价对应调整过程。

由于本轮宏观经济金融周期仍有很多“似是而非”的现象,笔者先回顾分析与此轮经济金融周期有较强相似性的1971-1979年美国经济金融运行状态,然后再进一步对比推测似可能产生“意外”的此轮美国经济金融运行周期特征的相似性,重点在于论证当前美元指数不会出现趋势性贬值,总体或将震荡趋强。

如1971-1979年道琼斯工业指数(重点代表美国金融状况)、美元指数、美国CPI年率、美国ISM制造业指数、高盛标普商品指数(替代原油价格)、国际现货金价、标普500席勒市盈率图示:

对洞悉一轮经济金融周期而言,尽管这幅图表的信息已然不少,但仍有很多经济金融变量可以加入,以获得对经济金融更为立体式的观察思考。但更多经济金融指标也只是进一步印证信号判断的正确性罢了。这些指标已能相对客观、准确地反应当时美国经济金融的客观运行状况。

1973年1月(图中A位置),宽松周期刺激道指见顶1067.20点历史大顶,对应美国ISM制造业指数高烧至70附近(小图4)以后,一轮通胀(小图3之CPI年率图示)与中等程度的经济金融危机(小图7美股见顶)开始孕育。

通胀与危机初期,美国调控者低估了(1973-1974年)通胀力度,最明显的信号是纵容美元贬值。美元指数从110点附近大幅下跌至90.50点,很大程度对冲了升息对通胀抑制的功效,致使美国CPI年率持续大幅上行。

当CPI年率(小图3)达到6%以后,调控者发现情形不对,在继续升息的同时,立马主导美元指数(1973年7月见底于90.50点后)升值,双引擎(升息与美元走强)抑制通胀。代价则是美国经济金融遭遇冲击,道琼斯指数(小图1)下跌越来越快,美国ISM制造业指数(小图4)从过热震荡下滑至荣枯分水岭,当时尚未发布ISM非制造业指数……

这段时期与美联储在2022年上半年表现相似!虽2022年美联储升息行动确实太迟了,但率先主导了美元强势,而后以更快、更强的升息“速度、力度”弥补了行动迟缓之错。

1974年1月左右,美国CPI年率渐近10%,美国调控者再次犯错,“估计”通胀被“摁住了”,过早纵容美元(见顶109.50点后)贬值。经过一个季度之后,美联储发现通胀继续在走高,又转而主导美元走强,并继续升息,代价是对美股、美国经济形成了更强的冲击力:

道琼斯指数加速下跌至570点,自历史顶部大幅下跌就46.6%。标普500席勒市盈率从18.71倍超腰斩至8.29倍;

美国ISM制造业指数下跌至30.7点;

一轮中等程度的经济金融危机在1975年3月左右硬着陆破脓见底!对应美国CPI年率高达12.20%。

1974年11月至1976年1月(B-C区间):

美国通胀见顶(CPI年率见顶12.20%后)回落,高盛标普商品指数(替代观察原油价格)从298.79点大幅下跌至168.67点,触及250周均线;

美股中期见底强势反弹后企稳,道指从底部反弹超50%(C位置);

美国ISM制造业回升至50以上,重新进入扩张区间……

观察思考这一年零10个月的时间里,道指大幅反弹超50%后横盘,意味着市场“疑窦重生”:这仅仅是美国经济金融的反弹,还是长周期反转?

诚如我们对2021年后美国经济金融周期的观察思考,即便有很多美国经济数据“似是而非”,官方“花式数据艺术”调控迹象非常明显,让人对美国经济韧性有所怀疑,对美国金融市场泡沫的持续能力亦保持怀疑。但有一个金融数据勿需怀疑,做不了假,那就是标普500席勒市盈率(美股估值)。从B-C段(1974年11月至1976年1月)道琼斯指数结合市盈率观察,市盈率的回升相较于道指的回升“弱”得多,这说明美国经济转强信号有其合理的可信度。

近两周(2023年12月中下旬),美股虽继续向上突破,但笔者认为2023年11月以后的美国经济金融周期可能类似1976年1月C点之后:

美国CPI年率总体继续运行在回落趋势中,尽管笔者认为美国通胀(CPI年率)中期抗回落韧性会很强!

当前美国ISM制造业指数虽继续处于衰退趋势中,但美国经济运行重心已非70年代的制造业为主。非制造业(占经济比重超80)才是美国经济的大头,目前美国ISM非制造业指数处于52以上的相对正常、良好扩张区域;且2021年后的美国经济并未出现相似于1974年1月至11月的明显衰退阶段。

就道琼斯指数表现观察,AB区间(2022年1-9月)跌幅仅22.5%,标普500席勒市盈率从40倍下降至26.82倍,目前超32倍。尽管美股绝对估值很高,且形态与1976年1月(道指反弹持稳后再突破)后类似,说明经济韧性有一定合理可信度。但这两处的美股估值结构定有很大差异。目前经济、市场垄断程度更高,更依赖“寡头”经济贡献利润。故倾向1976年1月之后的美国经济普遍性要好于当前。

对应高盛标普商品指数(小图5)同样在250周均线位置获得支撑;

综合观察思考,后期(进入2024年)美国经济金融周期仍可以大体类比参考1976年1月之后的运行逻辑:既然美股进一步向上突破,会“反身性”正反馈提振稳固美国经济,就没有必要进一步主导美元贬值去给予过多的经济、金融刺激力度。因为美元贬值对商品市场的利好易“立竿见影”!商品市场转强则将冲击美国降通胀的利益,进而可能冲击美国经济,并最终冲击金融。

故当前后期(进入2024年),美国调控层对美国经济金融的理想追求,是相似于1976年1-11月(即1976年,前图CD区间):美国经济金融表现稳健,美股相对强势。对应美元相对强势,以抑制商品市场,进而有利于继续打压通胀。

但即便美国经济金融如美国调控层所愿,也并不代表新一轮美国经济、金融景气周期就此启航。即便道琼斯指数再创历史新高,仍不过是一轮中期反弹,而非新周期牛市就此开启。理由如下:

首先,当前美股系统性估值太高,标普500席勒市盈率超32倍估值;美国地产指数也迭创历史新高。就此一去不复返地再吹新一轮资产泡沫?怎么可能!

美国经济、金融至少会经历1977-1978年的过程,金融市场会通过这个过程反复去泡沫。至于会不会再见相似于1978-1980年的恶性通胀,没法预测,倾向于复杂的通胀上行(或高企)周期难免!

前图DE区间(1976年11月至1977年8月)有一个信号值得我们长期关注:那就是在高盛标普商品指数创新低至(类似)E点(1977年8与)位置时,美国CPI年率是否率先(相对于商品市场)大幅转强。若如此,新一轮通胀周期定然难免。美国经济或金融(至少泡沫明显的金融)必将再度“带病”接受考验。

故中期来看,我们以1976年美国经济金融运行思维来大致类比2024上半年的美国经济金融,可能是较为客观的评估与判断。

需要强调的是,这两轮经济金融大周期中的黄金市场表现很不一样:

1974年11月前的黄金市场表现,金价波动高度对应对于通胀上行与美股下跌的避险需求。而2020年8月金价见顶2074.87美元后的走势逻辑很不一样,欧美经历了一轮重度通胀,但黄金市场表现与通胀指数的关联并非显而易见。

但近两年黄金市场也存在“复杂”的避险需求支撑,全球央行近两年在黄金市场中的参与度也空前增强。抛开复杂的黄金市场基本面,这两轮大周期的金价K线形态具备较强相似性。

可将2020年8月金价见顶2074.87美元前的黄金牛市,对比1974年11月前的黄金牛市。此后两年皆乃调整市况:

1974年11月金价见顶195.30美元后至1976年11月调整见底103.50美元。调整时间刚好两年整(1974年11月至1976年11月),金价调整终极有效支撑皆为250周均线。就调整幅度观察,因金价见顶195.30美元前涨幅大,故随后调整幅度更大。

对比思考,2020年8月金价见顶2074.87美元后至2022年9月见底1614.20美元,调整时间同样大致两年整,金价调整终极技术支撑依然是250周均线。

就美国经济金融周期,结合金价运行周期对比观察,2022年9月金价见底1614.20美元后,是新一轮黄金牛市周期的开始,目前依然处于中长期牛市过程中。只是,若此后美元阶段或中期应趋强,或不易过度追涨金价。且中期金价、美元的逻辑关系,因为系统性避险依然存在,也未必紧密对应。

此外,美元中期不必过强,目前通胀已大幅回落,在美元尚不具备降息的条件下,美元过强可能意外损及美国经济、金融。美元适度震荡趋强是最符合美国利益的稳健、合理选项。就美元与金价相关性而言,抛开基本面因素,可思考是否类似2019年的相关性,即金价、美元会共同趋强。

进一步观察截止2024年4月18日当周的最新上述经济与金融信息:

小图1,道指虽在美国各种数据艺术及高通胀持续刺激下再创历史新高至39889.0508点,但就经济金融大周期而言,美股目前无疑已至“垃圾时间”,或尊称“鸡肋时间”。美股、美国房地产周期泡沫风险巨大:

当前美国地产泡沫比2008年金融危机前更大!

小图2,美元指数阶段转强。但结合美国金融、通胀状况观察,尤其结合美元周期定位量化观察,美元还有大幅(甚至巨幅)上行可能。美元利率不能轻易动了,美国通胀回升只能依靠美元走强去抑制。若美元走强亦无助于抑制通胀继续上行,就只能牺牲美联储信用而再度升息,必将对应美国企业破产趋势的加速。

小图3,最新(2024年3月)美国CPI年率为3.5%,继续位于40年高位区,连续两个月反弹。结合商品与美国劳动力成本周期观察,美国CPI年率可能继续反弹。这使得5.50%的美元高利率不得不持续,甚至不排除6月美联储再度传达出“升息”意愿的可能性。

小图4,美国ISM制造业指数持续16个月衰退后,3月开始回升至50以上的扩张区。这是美国制造业经济好转信号吗?可能没那么撇脱!就分项数据观察,3月美国ISM制造业指数的回升,主要依靠物价支付指数与产出指数的刺激,可理解为通胀超预期反弹刺激。制造业领域最具“质量感”的就业指数,则继续呈现衰退特征。可以预见,如果4月美国CPI年率不继续明显反弹,那么ISM制造业指数就可能再次回落到50下方,体现为制造业衰退。如果4月美国CPI年率继续大幅回升,ISM制造业指数可能继续在“通胀刺激效应”下维持扩张,但就业分项指数应继续体现为收缩。

小图5,标普高盛商品指数(可能理解为美国能源指数),在250周均线位置获得强劲、精确的技术支撑。对比其与美国CPI年率最近一年多的底部形态,近月商品指数见了新低,但美国CPI年率没有,说明了美国通胀极具强势韧性。尽管二者背离关系不如1976年6月-1977年8月期间(第一幅图中DE区间)那么明显,但仍是美国通胀极难趋势性回落的信号。

小图6,国际现货金价,目前“避险属性”对应的金价强势非常明显,应该是市场对欧美经济金融前景(经济衰退、通胀回升、金融去泡沫)的预期避险。同时,也是对两届美国古惑仔式执政背景下的国际地缘政治危机预期避险。

小图7,标普500席勒市盈率,目前处于140年第三高泡沫区域,仅低于2000年科网股引领的美股周期泡沫,低于2022年1月前后同样由科技股引发的美股泡沫。

不难看出,在2023年12月下旬,笔者判断美元将结束颓势,进入周期性强势,运行模式为震荡回升,对应金价将不惧美元走强,判断可谓非常准确。但在此文发布后的两周,也即在2024年第一篇文章“警惕美元转强对中国金融的影响 看好黄金但不建议蛮勇做多”中,笔者结合美国经济金融基本面,通过对美元周期定位的量化分析,认为中期美元可能存在巨大上涨空间,且担心由此对中.国经济金融造成关联冲击,希望我们能有所预期与准备。目前回顾,笔者的分析预期无疑非常准确:2024开年后美元即趋势性转强,金价对应震荡调整至2月中旬,但相较于美元强势非常抗跌。2月中旬金价见底1984.09美元后,无惧美元强势而大幅转强,金价迭创历史新高……

年初有关美元可能出现不低于10000点涨幅的量化分析如下:

今纯通过外汇金融层面分析有关美元指数的周期定位量化分析。这个模型分析结果从未给客.户及投资者分析过,因为其中、短期价值不大,阶段磨顶或磨底过程可能会持续数月。它主要反应美元指数在全球外汇体系中定位的合理性,也即美元相对于其它主要币种定位是高估、低估,还是相对合理。该指标强弱度与美元绝对强弱无必然联系。

美元指数由六大外汇币种构成:欧元、英镑、日元、加元、瑞郎、澳元,各外汇币种占比美元指数权重不一样。比如,2023年12月美元指数下跌了2.21%。理论上,当对应各外汇币种分别相对于美元上涨了2.21%,再根据各自权重计算相对于美元指数的利空,再合计利空幅度,就刚好对应美元指数下跌了2.21%。

但实际上,这种理想状况永远也不会出现。外汇市场强弱,在某些经济阶段是经济景气度的信号。各国经济运行不可能整齐划一地同步变化,有强有弱。故对应汇率就不可能呈现出完全一样的波动状态,这就是笔者搭建美元指数周期定位的量化理论。

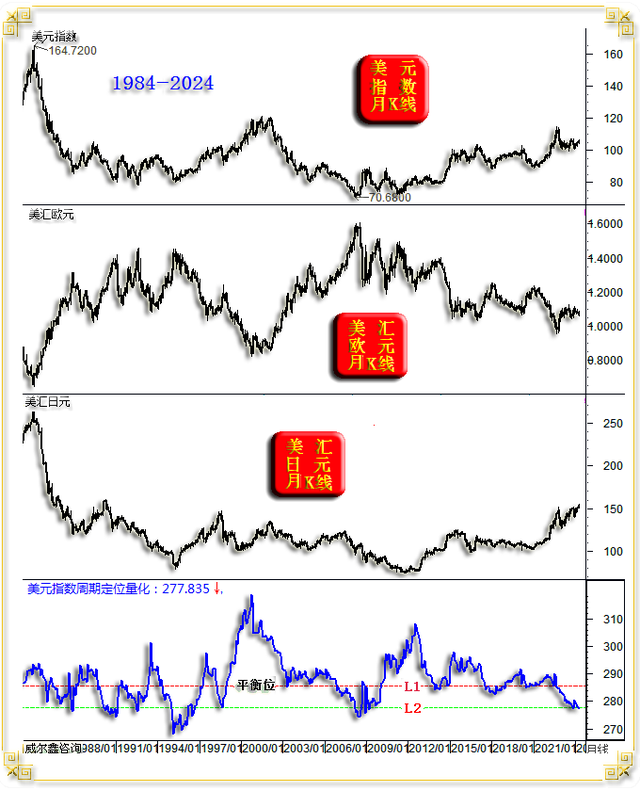

如图所示,美元、欧元月K线,以及对应的美元指数周期定位量化信号图示:

这幅图表是笔者1月1日给客.户的补充分析报告用图。但笔者重新制作了一幅时间跨度更大的图表,并将据此模型框架分析描述更多美元指数的周期定位含义,以论证当前我们应警惕美元指数可能存在巨幅上涨对应的金融风险,尤其旨在针对我们金融层面的风险。如1984年至2023年末的美元指数、美汇欧元(含理论欧元)、美汇日元月K线,以及对应的美元指数周期定位量化信号图示:

图中L1线“平衡位”,是美元指数相对于其它外汇市场的平衡位。理论上,只有各外汇笔者理想化的同等变化,无论趋势涨跌,该指数就会永远恒定在L1线上。

不难看出,量化指数重心大多时候运行在平衡位上方,说明美元指数很多时候实际相对于其理论定位“趋强”,或曰美国经济相对于其它币种经济体表现更强,亦或是美元定位过高,或是美元资产泡沫更严重的信号。

图中L2地线,位于L1线下方,理论上意味着美元被系统性低估了,或曰其它币种资产有明显泡沫。1985年美元指数见顶164.72点以来的近40年,美元指数低估至L2位置的情形,只在8个阶段出现过,也即图中1、 2、3、4、5、6、7、8位置区域。当量化指标触及L2线位置,且出现明显滞跌信号后,美元指数再续系统贬值的可能性极小。

即便在1995年左右(1985年以来的美元大熊市末段)的4位置,量化指标还有明显低于L2线位置的情况,美元指数也并未击穿80.10点而再创新低,更没击穿3位置的大周期绝对底部78.20点。

观美元周期定位量化信号在1、2、3、4、5、6、7位置触及L2线滞跌后,美元中周期上涨空间没有一次低于15000点。4、6位置更是美元大周期转强信号,此后数年累积上涨空间超4万点,或曰涨幅达50%以上。

目前8位置,美元指数竟然再次离奇来到了L2地线,十年难得一回。参考模型框架理论,就经济景气度(抛开数据真实性不论)而言,目前美元价值处于低估状态,美元系统性贬值的可能性不大,量化指标向上修复回升的可能性更大。这个过程当对应美元指数中周期转强,但强势不确定。

强势“不确定”,就让人觉得有悬。但最新的8位置有可能相异于前面1、2、3、4、5、6、7位置,即美元也有免于周期性大幅上涨的可能。本届败灯政府搞出了太多50年都未曾出现过一次的经济、金融奇幻现象。笔者能够看出的美国经济金融奇幻现象如下:

美国罢工连连,就连路透社记者这种金领职位也出现了要求涨薪的罢工;华尔街、硅谷大肆裁员……,但美国就业市场竟然一直好得“失真”。经济学家彼得希夫戳破美国就业泡沫幻象时指出:政府把原本有工作,但因越来越难以支付生活开销的第二份兼职、第三份兼职,算作新增就业数据……

美国长短债收益率倒挂现象的持续时长,50年来第一次持续这么久。其本质是企业资金调度、流动性紧张的信号。但目前金融市场好似悄无声息,对这种异常状况的持续,有些奇怪的习以为常;

在美元以四十年来最快升息速速,带来最大周期升息空间的背景下,在美国制造业已连续14个月衰退的背景下,美国经济总体竟然至今未出现总体衰退,40年来第一次;

2021年美国货币、财政的宽松力度创下笔者有70年数据记录之最,而2023年美国货币、财政紧缩力度同样创下笔者有70年数据记录之最。而美国经济、金融在如此剧烈的“活塞运动”中仅安然无恙。

2022年初,标普500席勒市盈率在创下美股140年第二纪录高位(40倍)后去泡沫的过程中,市盈率的回撤未过半,140年以来第一次。美股着陆了吗?金融常识并不认为如此!

在2023年美股再创历史新高过程中,美国商品房价格在其写字楼一片惨淡景象中同样迭创历史新高,也是50年难得一见的分化奇迹。前两周,洛杉矶部分大宗商业写字楼以近似于2013/2014年腰斩的价格出售……

如果美股与商品房市场奇迹“货真价实”,美元完全有中周期上涨15000点以上空间的能力。而如果这些奇迹仅仅是禁不起“触碰”的奇幻,美元指数巨幅升值就等于是拽着美国经济金融硬着陆。

无论如何,败灯政府把股市给“吹”上去了,至少表面上有了更厚的抗经济衰退的缓冲空间。故就金融安全而言,仍要警惕美国主导美元走强去“尝试”一下对我们金融安全的冲击效果。即便美国自身经济着陆也未尚不可,美国终致力于持美元霸权,在全球经济比惨中胜出。

过程可能很复杂,比如类似6位置持续低位数月,7位置在美元指数回落过程中,对应美元低估的延续。5位置则V形反转,直接转至超强修复。

总体而言,目前指标达到L2地线位置,美元系统性贬值的可能性不大。

通过该指标极难去精确把握美元大周期具体转势时机。美元跨时数月、两年、几年的几重大顶、大底不少。然即便美元指数仅仅表现为宏观区间波动,波动空间也可能超万点,对关联金融市场的影响自然巨大。故我们只能从大周期上去判断美元大牛市结束了,但不能仅凭该信号定论美元确定见顶了。

图中D位置(2003年5月),就K先形态、趋势观察,美元指数早已进入熊市。当指标触及“平衡位”L1线,对应美元指数见底91.90点,随后一个季度美元指数强劲反弹至99.5,上涨空间超7000点。

E位置(2004年末),指标再度触及平衡位,美元指数下探80.40点后,整个2004年都维持反弹趋势。美元指数最高上试92.60点,累积上涨空间超过12000点。

F位置(2006年12月)指标三踩平衡位后,只反弹了3000点,历时一个多月。随后美元加速下跌,进入“超跌”状态,直至2008年3月击穿L2线后,孕育、构筑大底。

该量化指标只能说美元大周期处于什么状态,不足以对大周期转势时机进行定调。

目前美元总体位于十几年周期高位区,但量化指标竟然离奇地位于L2线低位区!就大周期逻辑观察,伴随后期指标的修复,中长期美元指数突破2022年高点114.78点都有可能,即类似1998年5位置以后,这会令太多经济金融观察人士大跌眼镜。

但也未必如此,7-G位置区间(即2009年11月至2012年7月),指标修复空间很大,但美元指数的绝对涨幅只有7000点,只是震荡幅度很大。诚如笔者认为美国经济数据本身“水分”很重,美元就更无突破2022年高位的可能性了。

G位置的美元定位已非常“高估”了。但进一步观察GH区间(2012年7月至2013年12月)的指标修复情况:指标大幅回落至“平衡位”,美元指数虽然承压,但实际回调幅度非常小,美元总体横向窄幅震荡。

基于美元全球“中心化”地位考虑,常态情况下,当美元指数定位从高估状态回到“平衡位”,就需要注意美元中期或结构性见底可能。但此后的美元上涨力度则不能通过该指标去进一步量化。该指标只反映美元估值状态,不能反映美元指数的修正、修复幅度。

H位置,指标从G位置的明显高估状态修正到大致合理位置。此后需注意美元再度进入强势周期。在美元指数从78.91上涨至100.42点巨幅上行过程中,美元相对于其它币种的“高估”状态一直不太明显,指标上行空间并不大,(H位置后)指标值远低于美元指数位置更低的G位置。说明此阶段外汇市场大体一致协调波动,相对合理地反应了经济金融基本面。

此后数年,在I位置、J位置,美元指数皆于“平衡位”附近中周期见底,中周期上涨空间只能通过其它信号去量度。在I位置后中周期,美元指数从88.24上行至102.99点,上涨1.475万点。在J位置后,美元指数从89.21上涨至114.78点,上涨2.557万点,但美元周期定位量化指标上涨空间却比G点后中周期更小。说明H位置后的美元指数巨幅上行过程符合外汇市场的理论协调定位逻辑,汇市大体合理地反应了各国经济运行实际状况。

综上所述,该分析论证与笔者2023年12月20日快讯分析结果互为印证,当前美元不具备系统性贬值逻辑!

再度观察美元指数定位低估至L2线位置的情况,1、2、3、4、6、7位置皆是美元处于大熊市氛围中,或位于大熊市尾部。唯5位置与当前8位置,美元总体处于宏观牛市氛围中。5位置(1998年末)后的两年中,美国股市泡沫创出了140年最高纪录水平,标普500席勒市盈率估值高达44倍。但目前8位置的美国基本面风险与资产泡沫远胜于5位置附近,应无能力继续复制5位置后几年的美国经济金融向好演变历史。

四个半月过去了,美元指数周期定位量化信号有何变化?如图截止4月18日的月线图示:

虽然2024年美元指数上涨超4890点,涨幅高达4.83%,但美元指数周期定位量化数据(277.835点)竟然比年初(280.743点)还略低,依然趴在L2地线支撑位置,说明后期美元指数继续大幅上行的概率很大。但中期黄金市场系统性运行逻辑可能依然与美元指数未必有多大的相关性。