我们知道近期国产大豆市场供应充足,但是需求较为一般,因此上周国产大豆期货再度冲高回落,大幅下跌一百七十余元,本周震荡运行。18日最低跌至3848元,21日收盘于3888元。未来国产大豆如何运行?小褚再次谈谈个人观点,供大家参考!

上周国内油厂大豆压榨量有所回升,但仍处于200万吨以下,有关机构的监测数据显示,截至11月15日一周,国内大豆压榨量194万吨,周环比回升8 万吨,月环比下降12万吨,较上年同期提高25万吨,较过去三年同期均值下降 3万吨。预计本周国内油厂大豆压榨量约190万吨。

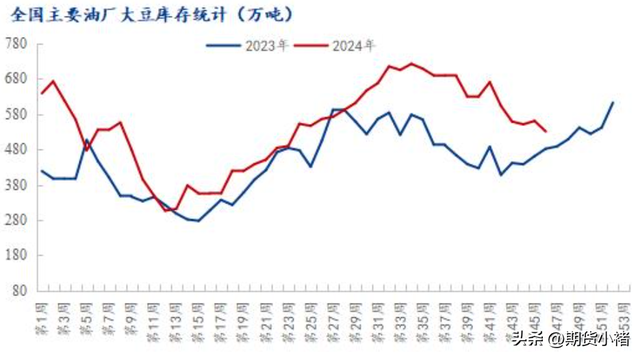

11月上半月,国内主要油厂大豆压榨量561万吨。当前油厂大豆库存整体充足,仅个别油厂缺豆停机,在压榨利润较好的情况下,预计未来两周油厂周度大豆压榨量在180万吨以上,11月份油厂大豆压榨总量在900万吨左右,关注后续油厂开机率及大豆进口到港情况。

上周大豆到港量继续明显攀升,尽管油厂开机率增加,但进口大豆库存仍掉头回升至一个月高位,结束连续4周的下滑趋势。有关机构的监测数据显示,截止到2024年第46周末,国内进口大豆库存总量为608.2万吨,较上周的539.8万吨增加68.4万吨,去年同期为467.9万吨,五周平均为589.3万吨。其中:沿海库存量为513.1万吨,较上周的435.0万吨增加78.1万吨,去年同期为381.8万吨,五周平均为479.4万吨。

不过农产品网的数据和它差距比较大,据Mysteel对国内主要油厂调查数据显示:2024年第46周,全国主要油厂大豆库存下降。大豆库存530.6万吨,较上周减少29.79万吨,减幅5.32%,同比去年增加49.0万吨,增幅10.17%。

我国的大豆需要大量进口,根据海关最新的数据显示,中国10月份进口809万吨大豆,较去年同期的518万吨提高56%,创下四年同期最高值。其中,自美国进口大豆54万吨,高于去年同期的23万吨,这也是连续第七个月同比增长;自巴西进口大豆553万吨,同比提高15%;自阿根廷进口大豆136万吨,同比提高25.9%。2024年前10个月中国大豆进口总量达到8994万吨,同比增长11.2%。

进口大豆主要来自美国,因此美国大豆价格对国内价格影响比较大。

美豆出口检验小幅下滑,但同比依然增幅较大,支撑期货价格。美国农业部出口检验报告显示,美国大豆出口检验量较一周前减少8%,但是比去年同期提高33%。

截至2024年11月14日的一周,美国大豆出口检验量为2,165,075吨,去年同期为1,631,531吨。

当周,美国对中国(大陆地区)出口的大豆数量减少12%,至1,390,057吨,但是比去年同期的1,005,091吨增长38%。

2024/25年度迄今美国大豆出口检验总量达到17,483,956吨,同比增长9.2%,上周是同比增长5.9%,两周前同比增长3.5%。

美国农业部周三发布的单日出口销售报告显示,私人出口商报告向中国销售了202,000吨大豆。

自4月份以来,来自美国的大豆进口量一直在增加。不过,中国从美国进口的大豆数量远低于从南美进口的数量。

美国农业部发布的全国作物进展周报显示,美国大豆收获工作结束。在占到全国大豆播种面积96%的18个州,截至11月17日(周日),美国大豆收获进度为100%。

南美方面,巴西外贸秘书处的数据显示,11月份迄今巴西大豆出口进一步下滑,表明在经历数月强劲增长后,巴西大豆出口供应开始紧张。11月1至15日,巴西大豆出口量为148万吨,去年11月份全月出口量为520万吨。

巴西国家商品供应公司(CONAB)周一公布的数据显示,截至11月10日,截至11月17日,巴西2024/25年度大豆播种进度为73.8%,一周前66.1%,去年同期的播种进度为65.4%。

巴西全国谷物出口商协会(ANEC)表示,11月份巴西大豆出口量调高280万吨,略微低于一周前估计的281万吨,也低于10月份的444万吨以及去年11月份的460万吨,呈现典型的季节性放慢趋势。

巴西植物油行业协会(ABIOVE)周二首次发布新季作物的产量预测,预计2025年初收获的巴西大豆产量将达到1.677亿吨,同比增加9.4%。如果预期成为现实,将打破2022/23年度的前产量纪录1.603亿吨。

通过上面基本面的一些数据,您是不是对大豆近期波动有一定了解呢?那么期货如何操作?

技术角度分析,大豆已经是完全熊市,但是处于熊市末期或者尾声阶段。从技术角度考虑,经过近些年的持续下跌,下方存在较强支撑;虽然经过两周的反弹上涨,上周再度回落,但是筑底企稳迹象十分明显。尤其是短期受到压力位才开始回落,是正常回调,不必过分看空!

而且国内市场从上月底开始炒作华北地区可能断豆停机的可能性,同时特朗普再次当选美国总统,未来贸易战存在可能性,有贸易紧张加剧的可能性和担忧。国内豆类市场担忧未来供应前景,市场还预计明年1月之后进口大豆到港量将下滑。因此虽然短期供应压力大,但是基本面利多因素比较强。

虽然当前美豆出口需求良好,但出口前景存在不确定性。受进口大豆贴水和运费走弱影响,国内大豆进口成本下滑,且当下中下游企业仍有一定库存。

综上所述,还是建议大家逆势逢低买入比较好!此时不买,更待何时?个人观点,仅供参考!

重要提示:本文的信息均来源于公开可获得的资料,所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本文发布的观点和信息仅供投资者参考,不构成对任何人的投资建议。期货的风险和收益比较大,谨慎参与,对于由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!