何观舒:虚开增值税专用发票罪律师、税务犯罪辩护律师

#延安#

2024年7月18日,国家税务总局陕西省税务局在其官网“重大税收违法失信主体”栏目发布了重大税收违法失信案件,其中,延安有2家石油化工公司存在虚开增值税专用发票的行为,因涉嫌虚开增值税专用发票罪被移送公安机关立案侦查。

2家石油化工公司的违法失信信息如下:

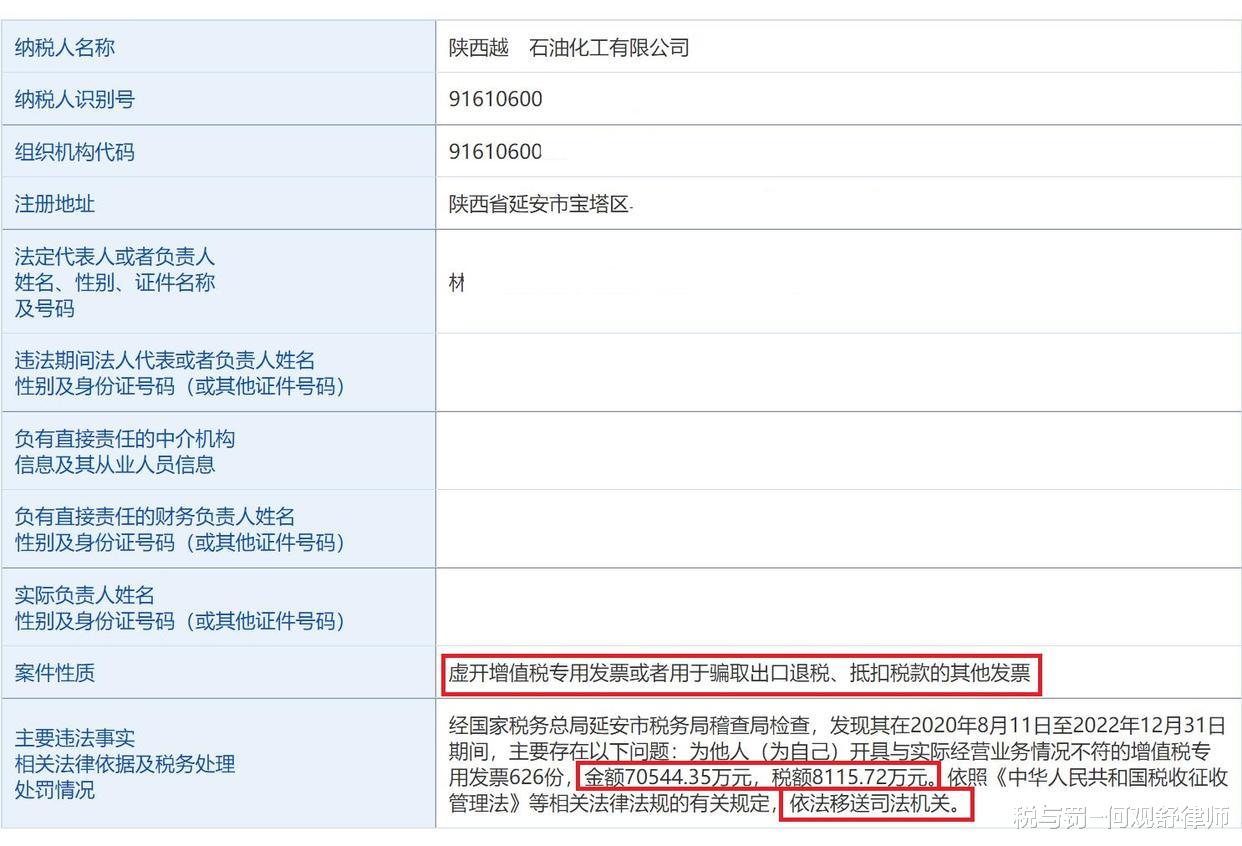

1.陕西越某石油化工有限公司,在2020年8月11日至2022年12月31日期间,主要存在以下问题:为他人(为自己)开具与实际经营业务情况不符的增值税专用发票626份,金额70544.35万元,税额8115.72万元。税务处理处罚:依法移送司法机关。

2.陕西金某石油化工有限公司,在2019年4月12日至2022年12月31日期间,主要存在以下问题:为他人(为自己)开具与实际经营业务情况不符的增值税专用发票1029份,金额10278.52万元,税额1336.21万元。税务处理处罚:依法移送司法机关。

税与罚短评:

根据《刑法》第二百零五条和司法解释的有关规定,虚开增值税专用发票税额500万元以上的,属于数额巨大,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

上述2家石油化工公司虚开的税额都超过了500万元,其责任人员如果没有适用减轻处罚的情节,最低也要面临十年有期徒刑的刑罚。例如:

1.1.案例一:马某某虚开增值税专用发票案

1.2.审理法院:陕西省靖边县人民法院

1.3.裁判结果:本院认为,被告人马某某违反国家税收征管和发票管理规定,为他人虚开增值税专用发票,虚开的税款数额巨大(税额433.3089万元),其行为已经构成虚开增值税专用发票罪。......辩护人辩解被告人自愿如实供述自己的罪行,且系初犯、偶犯,可酌情从轻处罚。经查属实,对辩护人的该辩护意见依法予以采纳。综合本案的犯罪事实、犯罪性质、情节以及对于社会的危害程度,对被告人马某某从轻处罚。......判决如下:被告人马某某犯虚开增值税专用发票罪,判处有期徒刑十年,并处罚金人民币50000元。

如果具有自首、从犯等适用减轻处罚情节的,可以在三年以上十年以下有期徒刑幅度内适用刑罚。例如:

2.1.案例二:贺某虚开增值税专用发票案

2.2.审理法院:陕西省延川县人民法院

2.3.裁判结果:本院认为,被告人贺某作为延川A开发有限责任公司石油化工助剂厂的实际控制人,在无真实货物交易的情况下,为江苏C石油化工有限公司虚开增值税专用发票,虚开的税款数额巨大(税额3235961.76元),其行为构成虚开增值税专用发票罪。公诉机关指控被告人贺某的犯罪事实及虚开增值税专用发票罪名成立。被告人贺某自动到公安机关投案,如实供述犯罪事实,庭审中自愿认罪,属自首,依法可以从轻或者减轻处罚。被告人贺某在庭审中有悔罪表现,其家属已主动代赔涉案延川A开发有限责任公司石油化工助剂厂所获赃款并缴纳罚金,酌情可以从轻处罚。辩护人关于被告人贺某初犯偶犯、自首、悔罪、家属代赔赃款并预缴罚金可以减轻处罚的辩解意见成立,予以支持。......判决如下:被告人贺某犯虚开增值税专用发票罪,判处有期徒刑七年,并处罚金100000元。

此外,具有适用减轻处罚情节,又积极补缴税款,挽回国家税收损失,可以争取缓刑的结果。例如:

3.1.案例三:赵某等虚开增值税专用发票案

3.2.审理法院:本院认为,被告单位神府经济开发区A煤化工有限公司为谋取非法利益,在无真实交易发生的情况下,向他人支付税点虚开进项增值税专用发票骗取国家税款,数额巨大(税额2711165.76元),其行为已构成虚开增值税专用发票罪;被告人赵某作为该单位实际承包经营人,被告人赵某某、郭某某作为该公司员工,在单位犯罪过程中积极参与,实际操作,互有分工,系单位犯罪直接负责的主管人员和直接责任人员,三被告人的行为亦构成虚开增值税专用发票罪。公诉机关指控的事实和罪名成立。依法应予惩处。......案发后,被告单位足额补缴税款及滞纳金,积极挽回国家税收损失,可对被告单位酌情从轻处罚。三被告人主动投案,归案后如实供述其犯罪事实,属自首,且在起诉阶段自愿签订认罪认罚具结书,故对辩护人所持三被告人具有自首情节、认罪认罚可从轻、减轻处罚的观点予以采纳。......判决如下:被告人赵某犯虚开增值税专用发票罪,判处有期徒刑三年,宣告缓刑五年;被告人赵某某犯虚开增值税专用发票罪,判处有期徒刑三年,宣告缓刑五年;被告人郭某某犯虚开增值税专用发票罪,判处有期徒刑三年,与前罪非法吸收公众存款罪有期徒刑三年,并处罚金人民币50000元,决定合并执行有期徒刑四年,并处罚金人民币50000元。

(注:上述3个案例审判时,数额巨大的标准都是虚开税额250万元以上)

#虚开增值税专用发票罪律师#

#延安虚开增值税专用发票罪律师#