先来看一张图乐呵一下:一年只需要操作8次,1万本金就能变成1个亿,这就是期货市场的神奇之处与独特魅力所在。

那么,2025年这样的机会在哪呢?

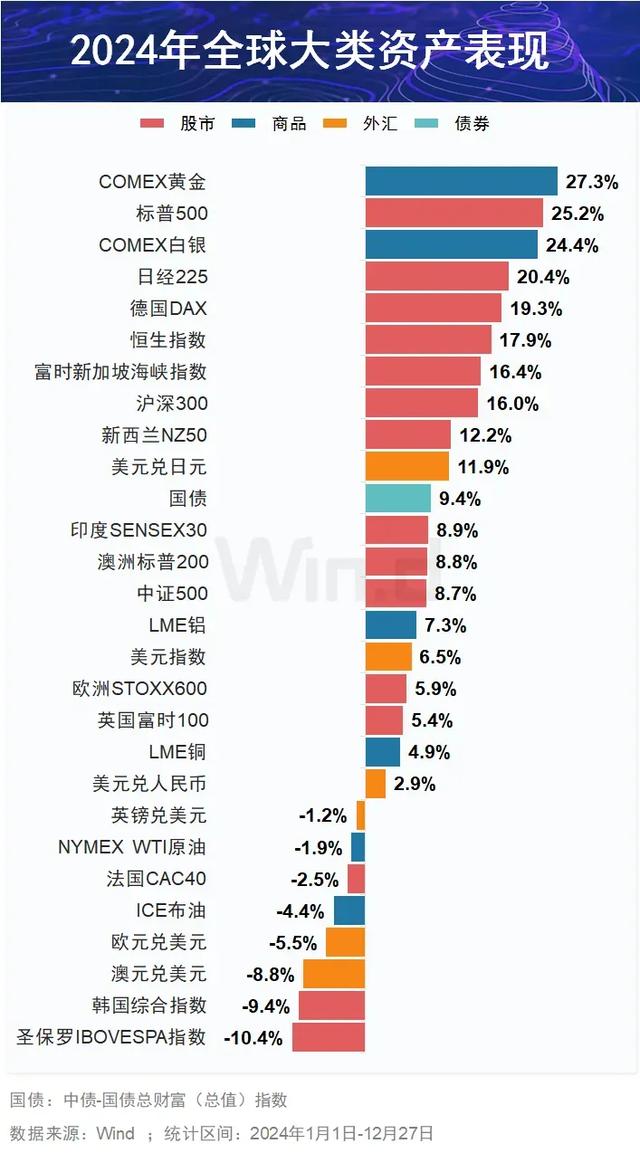

1,2024大宗回顾:先强后弱,内虚外肝

事物是相互联系的,不知前因哪知后果?所以,在聊明年的行情之前,我们先来回顾一下2024年大宗商品的整体行情。

2024年的行情可以分为4个阶段:

① 降息预期阶段:2024年2月5日,这是一个关键的日子,这是大宗商品和A股空转多的重要拐点。这一轮行情一直持续到5月底,和股市差不多时刻见顶。这也再次说明,宏观对整个商品市场到底有多重要。真正有独立行情的,还是少数。

这一阶段,主要的动因是市场对2024年降息的乐观预期,特别是美国2月份失业率突然飙升到3.9%,超越市场预期的3.7%,这一阶段以黄金和有色金属为代表,走出了最强的行情。

② 衰退阶段:2024年5月份开始,经济复苏的预期被打破,同时随着商品价格的上涨,美国通胀也有所反弹。特别是中国经济复苏非常低迷,1季度中国GDP5.3%,而二季度只有4.7%,呈现断崖式下跌,市场对于经济复苏的预期非常悲观。

这一阶段,下跌的主要品种是以黑色系,特别是纯碱、玻璃等建材为代表,引领了市场的下跌,同时农产品也迎来了连续下跌。

③ 强力政策:我在《8月经济:今日欢呼孙大圣 只缘妖雾又重来!》一篇文章中提到了,经济愈加低迷,结果924,果然就迎来了历史性的组合拳政策,带动市场预期强势上涨,半个月不到的时间,几乎就走完了行情,10月8号,就成了很多品种的最高点。

④ 现实验证:10-11月份的经济数据再度低迷,市场预期的反弹没有被市场所验证,而且各种政策落地,也没有超过市场预期。比如化债、房地产收储、消费刺激等等。

其实,强力政策只是一个干扰项而已,真实的情况是自5月份以来,市场就没好过。一方面是美国本身在高利率的压制之下,虽然经济还行,但总趋势仍然是向下的,而另一方面,中国这边,房地产的拖累作用很强,中国政府也没有想要采取市场期待的印钞政策,全球最大的两个经济体都在走弱,商品能好才怪呢。

2,2024年商品风云录

就具体的商品来看,2024年有几个品种,非常风光:

✔欧线集运:中东乱局逞威

2024年,欧线集运有过3轮大行情,而且行情非常流畅。以2502合约为例,先是年初从1100左右,只用了4个月的时间,就飙升到了4200元的高位,然后以迅雷不及掩耳之势,又从4200的高位,跌落至1400元,只用了2个月的时间。

主要原因是因为年初中东冲突持续,船东继续绕行红海,5月中旬后,欧美开启补库,全航线货量超预期上涨导致运力紧缺,最终使得欧线现货运费大幅攀升。9月初至10月初,欧线传统淡季,但由于前几个月补库使得货量前置严重,淡季货量更加稀少,需求超预期萎缩。10月份之后,欧线进入长协谈判期,虽然需求并未很好恢复,但随船东收缩运力挺价,现货运价中枢缓慢上移。

为什么集运会有这么大的影响呢?因为船舶的制造周期比较长,不能因需求上涨,很快补充运力。同时,由于船运路线的延长,船运时间变长,使得原有运力进一步下降,供给不足。所以,才容易出现单边行情。

这是一个非常具有投机性的品种,因为供给端收缩,缺乏弹性,还不像商品具有库存,所以,一旦出现问题,很容易出现单边行情,是投机者的首选标的之一。

✔国债期货:史诗级牛市

2024年是国债期货史诗级大牛市,10年国债利率从2.55%下降到1.69%,下降的幅度将近86BP,10年期国债价格迎来了历史性上涨,全年上涨8个点左右。

我们可以看到,每下跌10BP,就能带动国债上涨1个百分点。虽然从涨幅来看,国债期货并不算最高,但它最稳。价格单边上涨,持有体验特别好。

为什么利率持续下滑呢?实际上它反映了当前经济体的预期收益率。犹豫经济体无法获得更高的收益率,也就无法支付更高的利率,所以存款、贷款利率,都会出现全面的下滑。只要经济没有迎来超级复苏,利率下降的趋势很可能延续,0利率也并非完全不可能的事情。

✔黄金:美元的魔镜

关于黄金,我2023年写过太多文章来论证多头行情,2024年果然如约迎来了超级大行情。伦敦黄金从不到2000美元,最高上涨到近2800美元,而且并没有像有色金属一样年终下滑,还是保持了高价。

我在很多文章中提到了一个观点:美元指数是美元的近月合约,而黄金相当于美元的远月合约。而今年美元开始降息周期,等于重新打开了水龙头,而且美国的赤字情况今年继续恶化,美债增长到36万亿美元。

✔氧化铝:一骑绝尘

氧化铝是今年的一个独特品种,在全年市场整体下滑的行情中,走出了独立的上升趋势。主要原因是供给端出了问题,铝土矿因为各种原因供给不足,再加上海外氧化铝产能下滑。同时,由于铝土矿的来源比较集中,几内亚的问题对总体供给产生很大影响,短期并不能恢复。

需求方面,由于新能源的发展,铝的需求并没有像钢铁一样受到房地产的巨大影响,反而具有一定的消费刚性,所以供给不足的情况下,氧化铝也出现了单边行情。有兴趣可以看一下《“铝”创新高!逼仓行情“碱”直重演》

✔硅锰:倒V行情,一路发

硅锰今年也有一个非常好的行情,年初的时候我还专门写了一篇文章《坐火箭!太锰了!还硅吗?》介绍过,锰硅需求的50%以上是在建筑钢材,本来是一个像螺纹钢一样的弱势行情。

结果,锰矿主要靠进口,对外依存度90%,而且供给比较集中。3月下旬,South32发布公告说,由于热带气旋梅根的影响,发生大规模洪灾,码头、港口、桥梁受损,他们在澳洲的业务GEMCO运营暂时停止了。也就是说,供给端突然出问题了,后来慢慢恢复了行情就来了,走出了一个倒V行情,非常可惜,这轮行情没有跟上。

✔玻璃纯碱:啥也不说了

玻璃的行情,我就不说什么了。很简单,玻璃的供给是连续的,停产成本很高,同时下游住房竣工面积大幅下滑,供给充足需求下滑,结果也就很明显了。

纯碱也是类似的行情,不过纯碱主要是由于前几年利润过于丰厚,现在产能严重过剩,而下游玻璃又收缩。简单的行情,很单纯,没啥好说的了。

✔焦煤:不算流畅,但趋势很强

焦煤也是2024年一个比较不错的品种,从2000元跌到了1000元。说实在的原因也很简单,下游铁矿石,针对的是中国固定资产投资。而焦煤又是一个供给相对比较集中的品种,本质上跟整个黑色系的逻辑是一样的。

✔PTA:负反馈——瀑布式下跌

今年7月份开始,聚脂和能化类商品突然迎来瀑布式下跌。第一,汽油供需格局由偏紧转为过剩。第二,下游聚酯利润情况不佳,长丝和短纤徘徊在盈亏边缘,聚酯的减产在需求端难以支撑上游原料(PX+PTA)的高供应,上游在没有集中检修的情况下,平衡表整体累库。

能化板块是今年负反馈表现比较明显的一个品种,更偏向于宏观,不管是上游原材料,还是下游的PP\聚酯\纺织,都因宏观经济不景气,而走向疲软。如果仔细看,就会发现这个走势和整个大宗的趋势是一致的。

✔农产品:橡胶、棕榈油

农产品2024年也有一些动静,主要是供给端起作用。其中,行情比较突出的是橡胶、棕榈油还有大豆。

其中,橡胶、棕榈油属于减产,导致整个供给端受到压制,走出了独立上涨行情,而大豆则是因为丰产,走出了下跌行情。

3,2025年:把握低位反弹机遇

总体上来看,2024年大宗商品是一个走弱的趋势,除了年初有降息预期和经济复苏的预期,带动反弹之外,年中经济基本面走向低迷,然后9月份中国出现大刺激政策,带动市场反弹。

总体上来看,有大行情的有三类,一类是以黄金、有色为主,更多反映长周期的预期,金融属性比较强;二类是以氧化铝为主,供给端出现问题,然后走出独立行情;三类是以玻璃为主,是需求坍塌带动暴跌。

展望2025年,第一类的机会还是有的,但黄金价格本身已经处在一定的高位,想要继续上涨有点压力。第三类的机会不多了,因为经济总体下滑已经持续几年了,很多商品已经处在历史低位,继续下跌的动力不是很强了。第二类机会还是比较多的,结构性的机会,会成为2025年的重点,农产品可能会有一些机会。

基本上来说,大多数农产品,都是3年一个周期,2021年之后,整个农产品已经跌了3年了,价格也比较低,如果这个时候出现一些天气问题,很容易导致这种供给端的行情。

相比较2024年,2025年宏观基本面现在有一些不确定性的因素。美股现在在高位,马斯克的动作和特朗普的关税政策,是否会导致整个美国经济重新走向衰退?2022年开始提升的利率,已经逐步开始起作用了。2021年低息借款,很多都要到期,需要重新展期,这些都是风险。

同时,中美双方都有可能采取一些刺激性的经济政策,比如美国的减税政策,中国的消费刺激计划,目前我们对这种刺激规模,以及出台时间都不确定,有可能带来2次通胀,很难明确判断明年到底有没有宏观大行情,这个需要走一步看一步。

我更加倾向于一个先下后上的格局(关于大宗商品的整体展望,后续专门会有文章阐述),政策可能会成为2025年驱动商品价值的核心因素之一,特别是对于一些已经处在历史低位价格的商品,比如生猪、豆粕等等,光伏产业链的一些商品,也可能会因为政策的改变有所反应。另外,欧线仍然有可能会成为2025年的一个投机要点,因为全球经济低迷期,中东是大国博弈的战场。

好了,就说这么多了。大家觉得明年哪些品种会比较有机会呢?可以留言讨论,我也会选一些做重点分析。