何观舒:虚开增值税专用发票罪律师、税务犯罪辩护律师

#福州#

2024年7月,国家税务总局福建省税务局在其官网“重大税收违法失信主体信息公布栏”公布了一批重大税收违法失信案件信息,其中,福州市共计有29家公司存在虚开增值税专用发票的行为,被所辖税务局稽查局追缴税款、罚款,或因涉嫌虚开增值税专用发票罪被移送公安机关立案侦查。

29家公司中,虚开金额最低的为16万多元(税额2万多元),虚开金额最高的则达6亿多元(税额8000多万元),其中,虚开金额超过亿元的公司有9家,例如:

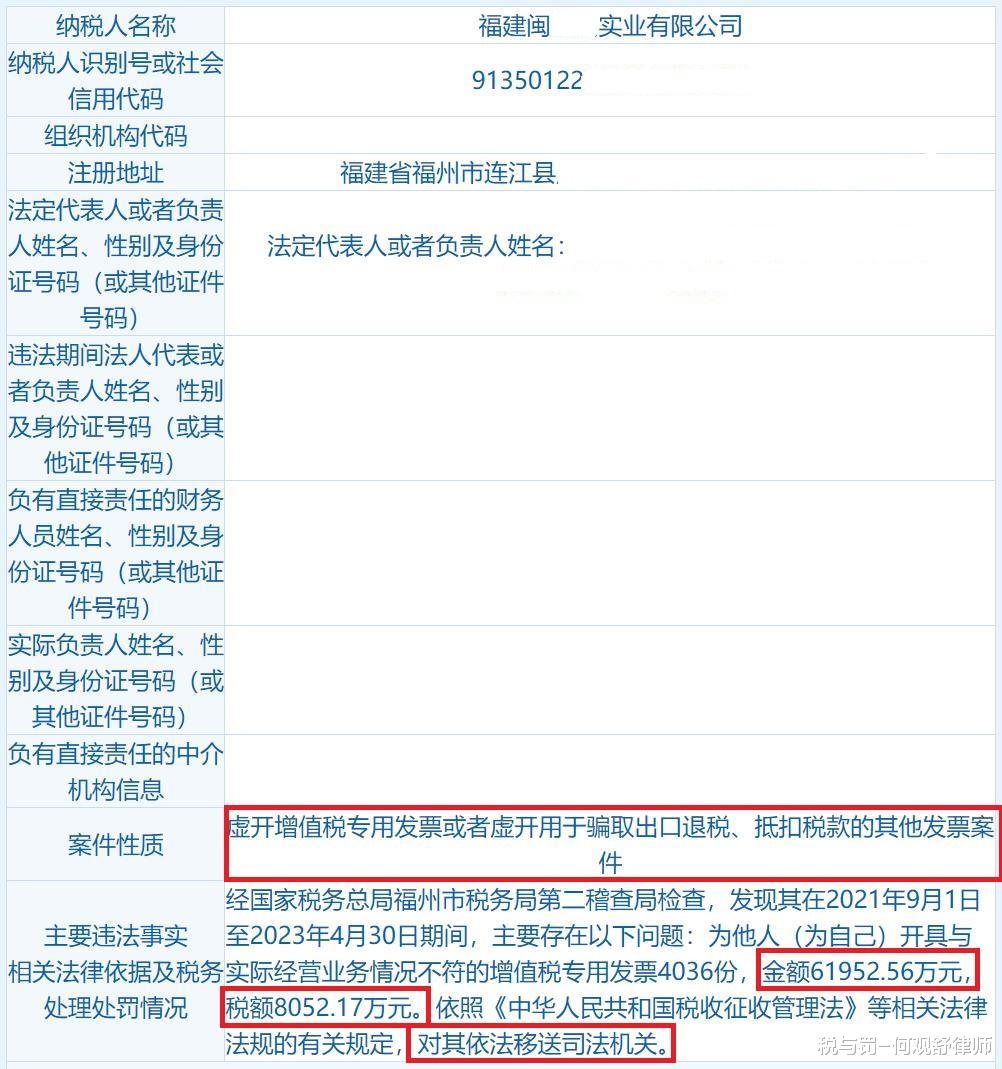

1.福建闽某某实业有限公司,在2021年9月1日至2023年4月30日期间,主要存在以下问题:为他人(为自己)开具与实际经营业务情况不符的增值税专用发票4036份,金额61952.56万元,税额8052.17万元。税务处理处罚:对其依法移送司法机关。

2.福建利某某实业有限公司,在2021年9月1日至2023年4月30日期间,主要存在以下问题:为他人(为自己)开具与实际经营业务情况不符的增值税专用发票3958份,金额57491.31万元,税额7419.71万元。税务处理处罚:对其依法移送司法机关。

3.福建鑫某某实业有限公司,在2021年9月1日至2023年4月30日期间,主要存在以下问题:为他人(为自己)开具与实际经营业务情况不符的增值税专用发票3389份,金额53629.78万元,税额6910.91万元。税务处理处罚:对其依法移送司法机关。

税与罚短评:

虚开增值税专用发票罪的入罪标准为虚开税款数额10万元以上,超过此标准的,可能要面临刑事处罚。而虚开税款数额500万元以上的,属于数额巨大,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

9家虚开金额超过亿元的公司,其虚开的税款数额都是1000万元以上,已经达到了数额巨大的标准,如果不具有适用减轻处罚情节,最低也要面临十年有期徒刑的刑罚。例如:

1.1.案例一:许某某虚开增值税专用发票案

1.1.审理法院:福州市晋安区人民法院

1.3.裁判理由:本院认为,被告人许某某、被告单位福州A贸易有限公司违反国家税务征收征管和发票管理制度,破坏社会经济秩序,结伙为他人虚开增值税专用发票,其中被告单位的涉案金额达人民币1317758.85元,数额较大;被告人许某某的涉案金额达人民币2534897.8元,数额巨大(原数额巨大的标准为250万元以上),其行为均已构成虚开增值税专用发票罪。公诉机关指控的事实清楚,证据确实充分,指控罪名成立。......判决如下:被告单位福州A贸易有限公司犯虚开增值税专用发票罪,判处罚金人民币三十万元;被告人许某某犯虚开增值税专用发票罪,判处有期徒刑十一年。

那么,虚开税款数额达到数额巨大标准的,是否还有争取三年有期徒刑,并适用缓刑的可能?需要具有哪些条件?如果具有适用减轻处罚情节,是有可能的。例如:

2.1.案例二:林某某虚开增值税专用发票案

2.2.审理法院:州市中级人民法院

2.3.裁判结果:本院认为,福建A能源有限公司违反国家发票管理法规,让他人为自己虚假开具增值税专用发票68份,税款数额8648374.77元(已全部认证抵扣)属于数额巨大,上诉人林某某作为直接责任人员,其行为已构成虚开增值税专用发票罪。林某某在共同犯罪中起次要作用,系从犯,且具有自首情节,并自愿认罪认罚,依法可以减轻处罚。原判认定的犯罪事实清楚,证据确实、充分,定罪准确。综合本案的犯罪事实、性质和情节,本院认为可以对其适用缓刑,故请求对其判处缓刑的相关诉辩意见成立,予以采纳。......判决如下:上诉人林某某犯虚开增值税专用发票罪,判处有期徒刑三年,缓刑三年。

对于部分虚开税款数额不满50万元的公司,其虚开的时间为2017年度,或许已经过了刑事追诉时效期限,例如:福建强某建材贸易有限公司,在2017年1月1日至2017年12月31日期间,主要存在以下问题:让他人为自己开具与实际经营业务情况不符的增值税专用发票23份,金额221.32万元,税额37.62万元。

根据《刑法》第八十七条第(一)项的规定,“法定最高刑为不满五年有期徒刑的,经过五年”,则不再追诉。

上述福建强某建材贸易有限公司虚开为37.62万元,根据《刑法》第二百零五条和司法解释的规定,适用“三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金”的量刑档次。其最高刑为三年有期徒刑,其追诉期为五年。

福建强某建材贸易有限公司的虚开行为发生在2017年1月1日至2017年12月31日期间,因此,过了2022年12月31日,则不应再追诉。当然,也有可能在追诉期限之内就刑事立案了,之后税务机关才公布相关信息。

#虚开增值税专用发票罪律师#

#福州虚开增值税专用发票罪律师#