第十批国采今天开标。

比较品种纳入集采后的市场份额变化,对集采的理解将更加深刻。

第十批国采相关话题,如具体品种名称、推进流程、规则变化、品种治疗领域分布、潜在竞争情况等详见赛柏蓝此前文章:

《刚刚!第十批国采正式文件发布(附规则、品种)》、《第十批国采,62个品种竞争情况详解》、《第十批国采规则颠覆!14处变化逐条解析》、《第十批国采,品种采购额、重点竞争省份分析(附图表)》、《马上开标!第十批国采,最终竞争格局确定》、《第十批国采最高限价分析,平均降70%(附5图)》、《第十批国采即将开标,投标参考(5图)》、《第十批国采,最终竞争格局分析》等。

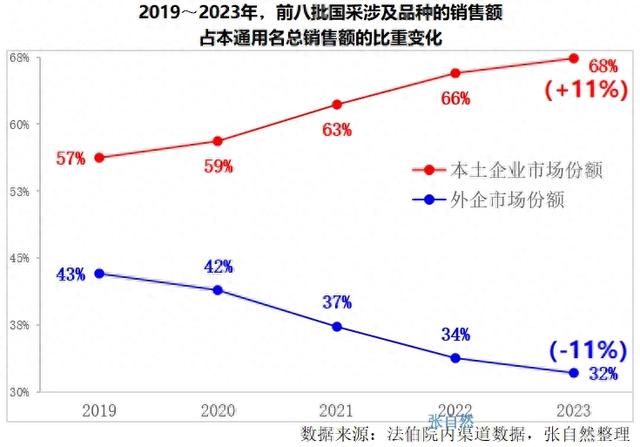

本土企业vs外企

因集采降价,纳入集采品种的销售额也同步下降。

除销售额绝对值下降外,集采品种销售额占本通用名总销售额的比重也发生了变化,相关企业品种的市场格局也随之巨变。

分本土企业和外企来看,与国采之初的2019年相比,2023年,外企涉及前八批国采品种的销售额占各自通用名总销售额的比重下降了11个百分点,由2019年的43%,下降到了2023年的32%。相应地,本土药企的上升了11个百分点,由2019年的57%,上升到了2023年的68%。

是因除降价外,外企的原研药(已过专利保护期的创新药)还出现了专利悬崖效应。

企业

与2019年相比,前九批国采涉及品种2023年销售额占本通用名总销售额的比重降幅最大的是诺华。

降幅>50个百分点的有2家,即诺华和诺和诺德都下降了51个百分点,分别由2019年的69%、93%下降到了2023年的18%、43%;

降幅40~50个百分点的有2家,即鲁南制药和阿斯利康,分别下降了47和46个百分点,分别由2019年的74%、76%,下降到了2023年的27%、29%;

降幅30~40个百分点的有5家,即恒瑞、华东医药、拜耳、赛诺菲、辉瑞,分别下降了38个、36个、36个、31个、30个百分点。

降幅10~30个百分点的有3家,即罗氏、扬子江、复星医药,分别下降了17个、15个、10个百分点。

上述蒸发的市场份额被谁取代了呢?

当然是被那些国采前销量较小、甚至被集采激活的休眠批文(“光脚”)所替代。

如科伦集团,其前九批国采涉及品种在2023年销售额占本通用名总销售额的比重较2019年的提升了7个百分点,由2019年的18%上升到了2023年的25%。

四环医药集团和石药集团分别上升了4个和2个百分点。

集采更是一些在国内制剂市场销售偏弱的原料药企的难得机遇,其制剂市场存量小,降价没顾虑,原料制剂一体化,成本优势大,较容易中标。一旦中标就立即进入大量医院,而在实施带量采购之前,作为后来者,要想进医院何其困难。

尤其在国采之初,化药制剂企业面对巨额过评费、较长的耗时以及对集采的信心不足,过评品种数量还很少时,一些国际化原料药企因同一条生产线生产的、优先在欧美主流国家上市销售的化学仿制药,做一致性评价时享有优待政策的机会(过评费用低、耗时短、成功率高), “4+7”投标时,华海药业就已有17个规格、11个品种过评,从而中选了“4+7”共25个品种中的6个,连同同样具有原料药国际化优势的京新药业中选的3个品种,浙江一省中选品种数(9个)就占了“4+7”中选品种总数25个的36%。

集采颠覆了仿制药市场格局。

附:第十批集采最新竞争格局

注:低于1亿元用*代表;标红为有新企业过评/视同过评;最高采购额以首年约定采购量*最高有效申报价计;