何观舒:虚开增值税专用发票罪律师、税务犯罪辩护律师

#固原#

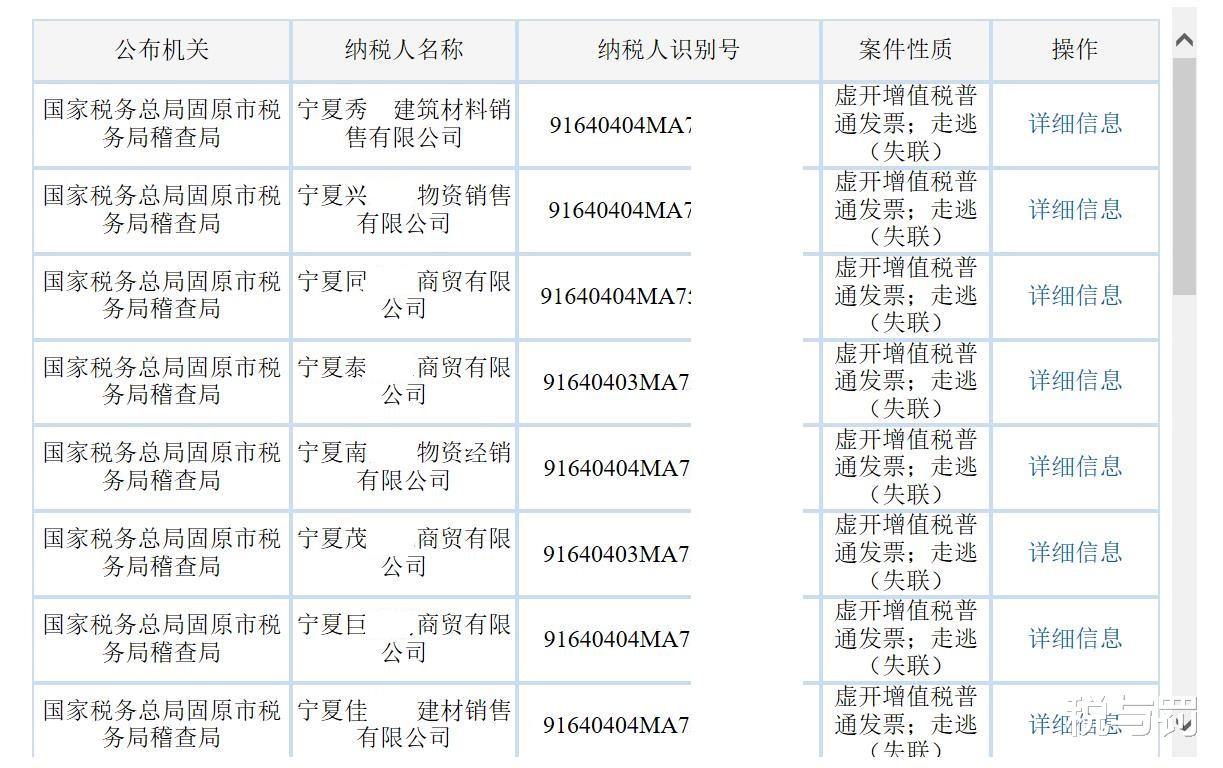

2023年10月,国家税务总局宁夏回族自治区税务局在其官网“重大税收违法失信案件信息公布栏”公布了重大税收违法失信案件信息,其中,固原市共计有24家公司存在虚开增值税普通发票的行为,经所辖税务机关查证确认走逃(失联),因涉嫌虚开发票罪被移送公安机关立案侦查。

24家公司虚开的金额从190多万元至2900多万元不等,例如:宁夏宏某某建材销售有限公司,在2016年6月至2016年12月期间,主要存在以下问题:为他人(为自己)开具与实际经营业务情况不符的增值税普通发票314份,票面额累计2959.84万元,具有偷税或者逃避缴纳欠税、骗取出口退税、抗税、虚开发票等行为,不履行税收义务并脱离税务机关监管,经国家税务总局固原市税务局稽查局查证确认走逃(失联)。税务处理处罚:依法移送司法机关。

虚开发票罪立案追诉标准为虚开金额累计50万元以上或者虚开100份且金额累计在30万元以上,上述24家公司虚开的金额都超过了虚开发票罪的立案追诉标准,将面临刑事处罚。

但是,对于虚开金额不大,具有从轻、减轻处罚情节,属犯罪情节轻微的,可以争取相对不起诉的结果。例如:

1.1.案例:廉某某虚开发票案

1.2.案号:青铜峡市人民检察院不起诉决定书(青检二部刑不诉[2021]12号)

1.3.简要案情:时任宁夏A工程有限公司法人廉某某,给B工程有限公司开具**统一发票共计33张(金额20143503.46元,税款109万元)。

1.4.不起诉理由:本院认为,被不起诉人让自己经营的企业为他人虚开发票税款额度109万,扰乱国家税收管理秩序,行为触犯了《中华人民共和国刑法》第二百零五条之一规定,但案发后已主动补缴税款;自动投案并如实供述,具有自首法定从轻处罚情节;并自愿认罪认罚签署具结书;根据《中华人民共和国刑法》第三十七条和《中华人民共和国刑事诉讼法》第一百七十七条第二款的规定,决定对廉某某相对不起诉。

而对于未能争取相对不起诉结果的,可以在法院审判阶段争取缓刑的结果。例如:

1.1.案例一:贾某虚开发票案

1.2.案号:宁夏回族自治区灵武市人民法院刑事判决书(2017)宁0181刑初298号

1.3.裁判结果:本院认为,被告人贾某作为加油站出纳,利用职务便利,在没有实际交易的情况下,向他人开具金额共计250万元的发票,情节严重,其行为已构成虚开发票罪。公诉机关指控的犯罪事实清楚,证据确实、充分,罪名成立。被告人贾某在归案后如实供述自己的犯罪事实,系坦白,依法从轻处罚。被告人贾某的行为未给被害单位造成经济损失,并取得了被害单位的谅解,依法酌情从轻处罚。......判决如下:被告人贾某犯虚开发票罪,判处有期徒刑一年,缓刑二年,并处罚金人民币一万元。

2.1.案例二:何某等人虚开发票案

2.2.案号:银川市金凤区人民法院刑事判决书(2018)宁0106刑初72号

2.3.裁判结果:本院认为,被告人罗某1(203.89万元)、胡某(131.23万元)、郑某(112.4万元)、罗某2(60万元)让他人为自己虚开增值税普通发票,被告人何某(203.89万元)介绍他人虚开增值税普通发票,情节严重,其行为已构成虚开发票罪,应予刑事处罚。公诉机关指控被告人罗某1、何某、胡某、郑某、罗某2犯虚开发票罪,事实清楚,证据确实、充分,指控成立。被告人罗某1、何某、胡某、郑某、罗某2犯罪后主动投案如实供述自己的罪行,系自首,依法可从轻处罚。公诉机关对被告人罗某1、何某、胡某、郑某、罗某2的量刑建议适当,予以采纳。辩护人关于对认定被告人虚开发票定罪数额标准的辩护意见,不予采纳;其他意见,予以采纳。根据被告人罗某1、何某、胡某、郑某、罗某2的犯罪情节和悔罪表现,适用缓刑不致再危害社会,本着宽严相济,教育为主的刑罚原则,可以宣告缓刑。......判决如下:被告人罗某1犯虚开发票罪,判处有期徒刑一年六个月,缓刑二年,并处罚金人民币五万元;被告人何某犯虚开发票罪,判处期徒刑一年四个月,缓刑二年,并处罚金人民币四万元;被告人胡某犯虚开发票罪,判处有期徒刑一年二个月,缓刑二年,并处罚金人民币三万五千元;被告人郑某犯虚开发票罪,判处有期徒刑一年,缓刑二年,并处罚金人民币三万元;被告人罗某2犯虚开发票罪,判处有期徒刑十个月,缓刑一年,并处罚金人民币二万元。

#虚开发票罪律师#

#虚开发票罪#