报告标题:震荡行情仍将延续——可转债周报(2024年3月25日至3月29日)

报告发布日期:2024年3月29日分析师:张 旭 执业证书编号:S0930516010001

分析师:方钰涵 执业证书编号:S0930523020001

1、市场行情

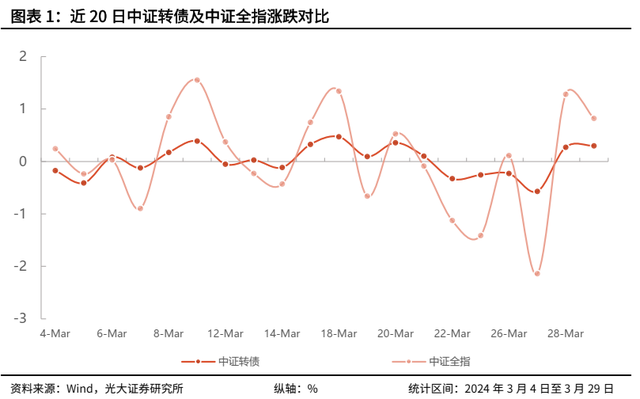

本周(2024年3月25日至3月29日),中证转债跌幅为0.49%,表现优于中证全指(-1.38%)。分类别来看,超高平价券(转股价值大于130元)跌幅均值为0.07%,表现弱于高平价券(0.01%),优于中平价券(-0.40%)、低平价券(-1.42%)和超低平价券(-0.81%)。低评级券(评级为AA-及以下)的跌幅均值为0.86%,表现优于中评级券(-0.88%),弱于高评级券(-0.47%)。从转债规模看,本周大规模转债(债券余额大于50亿元)的跌幅均值为0.15%,表现优于中规模券(-0.92%)和小规模券(-0.68%)。从行业来看,涨幅排名前30的可转债主要来自机械设备(3只)、化工(3只)、公用事业(3只)和电子(3只);跌幅居前的30只可转债主要来自计算机(6只)、建筑装饰(4只)、机械设备(4只)、电子(3只)、化工(3只)和医药生物(3只)。

2、目前转债估值水平

截至2024年3月29日,存量可转债共544只,余额为7946.76亿元。3月29日,转债的平均价格为111.62元,分位值为37.78%,处于2018年至今的历史中低水平。转股溢价率为45.80%,分位值为97.23%,处于2018年至今的较高水平。其中,中平价(转股价值为90至110元之间)可转债的转股溢价率为22.33%,高于2018年以来中平价转债转股溢价率的中位数(17.15%)。

3、转债涨幅情况

4、可转债配置方向

本周(2024年3月25日至3月29日)中证转债指数表现优于中证全指。分类型来看,本周高平价券表现最佳,低平价券下跌较多。从评级来看,本周高评级转债表现较好。从规模上看,大规模转债相对中规模转债和小规模转债抗跌。估值方面,转债估值水平抬升,转股溢价率较上周五(3月22日)的40.74%上升了5.06个百分点,转债估值仍处于历史较高的分位值水平。本周,权益市场呈现出震荡下跌行情,行业轮动较快,转债市场表现优于权益市场,转债估值仍在高位,转债估值的修复进程较慢。展望后市,我们认为板块的快速轮动仍会持续,市场赚钱效应减弱。市场即将进入年报密集披露期,建议投资者关注业绩持续向好的转债标的,并且可布局拐点将近、困境反转的低价转债。转债条款方面,下修博弈机会仍存,投资者可适当关注下修博弈机会。在行业选择上,投资者可关注以下方向:1)围绕出口业务较多、海外产能占比较高的行业选择转债标的,例如纺服、机械、化工、轮胎、家装材料等行业的相关转债标的。2)关注上游资源品及资源开采的相关设备,如采掘、有色金属、机械行业的相关转债标的。3)关注公用事业、交运、银行等板块对应的转债。5、风险提示

关注A股市场走势对转债市场的影响。►利率债(张旭/李枢川)

不宜将MLF的操作规模与货币政策取向划等号

前期的资金紧张逐渐被淡忘了

建议用两年平均增速分析金融数据

中国央行遥遥领先——写在美债收益率冲高之时

再论收益率对利空因素的“免疫”

我们更应关注什么?——利率债2021年春季投资策略

与LPR相比,我们更关心存款利率

不宜过度关注OMO的数量

金融数据“增量高、增速降”是必然的;不如关注OMO和DR007利率。

DR007开盘价的提高并不是为了引导资金价格上行

1月的信贷数据容易被扰动

技术性的资金紧张

为何14天逆回购还等不来?

是否应取消“存款利率指导”?

►信用债(危玮肖/董乃睿)

以发展的眼光看待遵义的债务

下沉至主体的信用分析之陕西煤业化工集团

下沉至主体的信用分析之山西焦煤集团

下沉至主体的信用分分析之同煤集团

银行永续债近况

铁路投资主体信用分析要点

煤炭行业信用研究框架

公司治理视角下的违约主体

是否应严禁“红色”地区的城投债融资?

宏桥的“大气”提振市场信心

写在永煤违约一个月之际

无序违约提高了债券市场整体的融资成本和难度

►可转债(方钰涵/毛振强)

美国转债的发行交易规则、条款及特殊品种

转债条款的魅力

转债下修面面观

转债估值水平因何而变

影响转债估值的三因素 :转换价值、正股波动率及信用等级

转债破发解因

转债发行“进化史”