导语:2025年春节假期结束,上海楼市迎来“开工潮”。尽管假期市场整体平稳,但关于“小阳春”的期待已悄然升温。政策利好、新盘扎堆、成交数据回暖……上海楼市能否在3—4月迎来传统旺季?本文结合最新数据、政策动向及新盘供应,深度剖析市场前景。

一、市场表现:春节成交平稳,核心数据释放积极信号

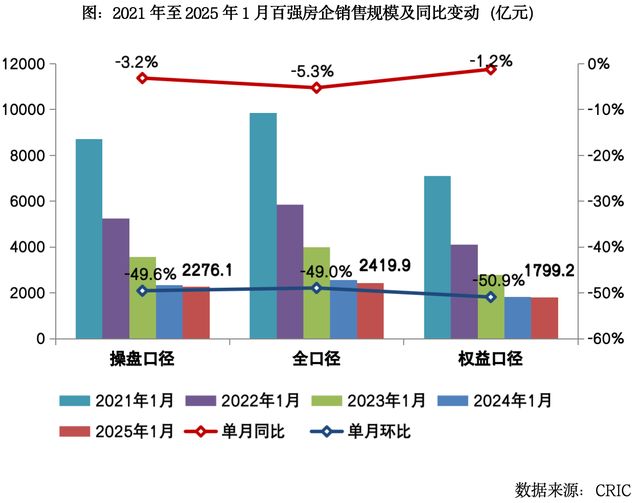

一、市场表现:春节成交平稳,核心数据释放积极信号2025年春节期间(1月28日—2月4日),全国28个代表城市新房日均成交面积同比小幅增长8%,其中上海虽未公布具体数据,但一线城市中北京、广州均实现增长,尤其是广州新房成交同比增幅达47%。上海1月市场回顾:

供应端:2025年上海新房市场预计供应402个项目,其中122个为纯新盘,黄浦、静安、徐汇滨江等核心地段占据主力,如黄浦区21个项目、静安区25个项目待入市。成交端:1月全国TOP100房企销售额同比下降16.5%,但降幅较2024年收窄,一线城市土拍热度回升,上海宅地出让金同比增长超10%。价格趋势:百城新房价格环比结构性上涨0.23%,上海核心区域如北外滩、杨浦滨江的高端改善项目入市,或进一步拉动房价。

矛盾点:尽管供应量充足,但1月重点50城住宅批准上市面积同比下降39%,创2016年以来新低,供需错位可能制约短期成交3。

二、政策风向:从“调控”到“促稳”,多方发力激活需求2025年政策基调延续“止跌回稳”,中央与地方联动推出组合拳:

中央层面:专项债支持土地储备与存量房收购,加速盘活闲置土地,上海婺城区等地已试点推进。地方政策:长三角多地(如苏州)推出契税补贴(最高50%)、购房消费券等优惠,上海虽未明确跟进,但房企自主促销力度加大。上海通过“城市更新”释放核心地块,如北外滩、杨浦滨江14幅待出让宅地,为未来供应蓄力。金融支持:首付比例、房贷利率保持低位,叠加公积金政策优化(如多子女家庭额度提升),降低购房门槛。三、新盘供应:改善型项目扎堆,热门板块竞争加剧2025年上海新盘呈现两大特点:高端化与区域分化。

核心区“顶豪”扎堆:黄浦区:新天地板块的永业新天地东拓、洛克外滩源等项目主打大平层与风貌别墅,均价突破20万/㎡。北外滩:12个新盘入市,包括碧云北外滩尊邸、中粮北外滩壹号,产品以超高层豪宅为主,套均总价超3000万。外环改善型主导:杨浦滨江:缦云上海、保利外滩序等主打低密洋房,价格区间9万—12万/㎡,吸引中产改善客群。浦东新区:西岸金融城片区的中能建项目、绿城徐汇滨江项目,瞄准科创产业高净值人群。购房者建议:核心区项目稀缺性强但门槛高,外环高性价比板块(如普陀桃浦、虹口江湾镇)或成刚需首选。

四、未来展望:小阳春可期,但需政策与信心共振

四、未来展望:小阳春可期,但需政策与信心共振乐观因素:

政策持续加码:专项债收储土地、房企融资松绑等政策有望进一步落地,提振市场预期。需求释放:春节后返乡置业、学区房等季节性需求回升,叠加房价调整到位,购房意愿或增强。潜在风险:

库存压力:2024年上海新房成交量仅5.5万套,较2022年峰值腰斩,存量去化周期拉长4。房企资金链:TOP100房企1月销售额同比降16.5%,部分项目或加大降价促销力度,加剧价格波动。机构预测:中指研究院、中原地产等普遍认为,3—4月上海楼市“小阳春”概率较大,但回暖力度取决于政策落地速度与市场信心修复。

结语:上海楼市的“小阳春”并非板上钉钉,但政策托底、供应放量与需求修复的三重逻辑下,市场有望逐步企稳。对于购房者而言,核心区稀缺资产仍具长期价值,而外环高性价比项目或成阶段性机会窗口。2025年的上海楼市,注定是一场“谨慎乐观”的博弈。