何观舒:虚开增值税专用发票罪律师、税务犯罪辩护律师

#福州#

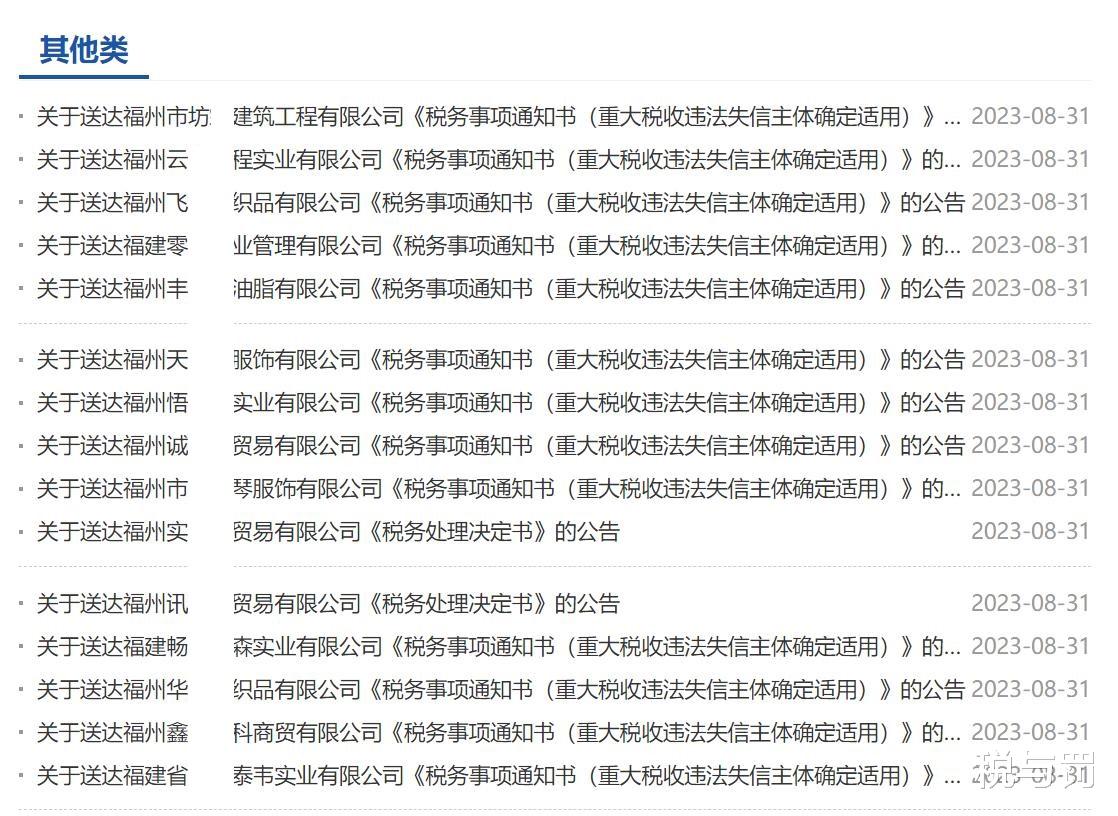

2023年8月31日,国家税务总局福州市税务局第一稽查局在官网发布了公告,以公告送达的方式向福建井某某服饰有限公司等18家公司公告送达《税务事项通知书(重大税收违法失信主体确定适用)》。福建井某某服饰有限公司等18家公司存在虚开增值税专用发票的行为,被所辖税务机关确定为重大税收违法失信主体,并附失信信息和解除惩戒的条件,18家公司已因涉嫌虚开增值税专用发票罪被移送公安机关进行处理。

18家公司虚开的金额从40多万元(税额6万多元)至3000多万元(税额500多万元)不等,例如:福州丰某某油脂有限公司,经国家税务总局福州市税务局第一稽查局检查,发现其2015年4月10日至2015年12月31日期间,主要存在以下问题:对外虚开增值税专用发票350份,金额3468.07万元,税额585.97万元。税务处理处罚:将其依法移送司法机关。

被确定为重大税收违法失信主体后,如何解除惩戒呢?

有两种方式:一是公布期满三年后自动撤出;二是失信主体申请撤出。

根据《重大税收违法失信主体信息公布管理办法》第十八条的规定,申请撤出的条件如下:

(一)按照《税务处理决定书》《税务行政处罚决定书》缴清(退)税款、滞纳金、罚款,且失信主体失信信息公布满六个月的;

(二)失信主体破产,人民法院出具批准重整计划或认可和解协议的裁定书,税务机关依法受偿的;

(三)在发生重大自然灾害、公共卫生、社会安全等突发事件期间,因参与应急抢险救灾、疫情防控、重大项目建设或者履行社会责任作出突出贡献的。

失信主体申请撤出的,应提交相应的材料:

1.上述第(一)项规定申请提前停止公布的,申请人应当提交停止公布失信信息申请表、诚信纳税承诺书。

2.按上述第(二)项规定申请提前停止公布的,申请人应当提交停止公布失信信息申请表,人民法院出具的批准重整计划或认可和解协议的裁定书。

3.按上述第(三)项规定申请提前停止公布的,申请人应当提交停止公布失信信息申请表、诚信纳税承诺书以及省、自治区、直辖市、计划单列市人民政府出具的有关材料。

此外,上述18家公司已因涉嫌虚开增值税专用发票罪被移送公安机关进行处理,可能会被判处刑罚。

但是,对于虚开税额不大,属犯罪情节轻微的,可以依据《刑事诉讼法》第一百七十七条第二款的规定,争取相对不起诉的结果。例如:

1.福清市人民检察院办理的张某某虚开增值税专用发票案,张某某系A公司的法定代表人兼执行董事,通过他人让B公司代为虚开10份增值税专用发票,税额合计169895.38元,税价合计1169280元。张某某犯罪情节轻微,有自首情节。检察院决定对张某某不起诉。

2.福建省连江县人民检察院办理的邓某某虚开增值税专用发票案,邓某某让A公司为其代开了增值税专用发票25份,金额2295384.6元,税额390215.4元,价税合计民币2685600元。邓某某犯罪情节轻微,具有认罪认罚、自首情节。检察院决定对邓某某不起诉。

3.平潭县人民检察院办理的高某虚开增值税专用发票案,高某作为福建3家机械设备公司的实际控制人,购买了5份由广东A石化有限公司为其3家机械设备公司开具的增值税专用发票,并进行认证、抵扣,造成国家增值税款损失共计46.254095万元。高某犯罪情节轻微,具有认罪认罚、自首、补缴税款情节。检察院决定对高某不起诉。

对于虚开税额较大的,可以在法院审判阶段争取缓刑的结果。例如:

福州市仓山区人民法院审理的池某某涉嫌虚开增值税专用发票罪一案,该院认为:被告人池某某介绍他人虚开增值税专用发票用于抵扣税款,数额较大(税款1359601.29元),其行为已构成虚开增值税专用发票罪。公诉机关指控的罪名成立。关于辩护人提出被告人池某某是从犯的辩护意见,因法律规定虚开增值税专用发票的行为包括为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开,被告人池某某的行为属于介绍他人虚开,可独立定罪,故不成立共同犯罪。辩护人该节辩护意见于法无据,本院不予采纳。......关于被告人池某某及其辩护人提出自首的意见,经查,被告人池某某虽委托家属代为投案,主观上具有投案的意思表示,但在家属代为投案后长达数月时间内均未及时到案,也未主动联系公安机关或供述其藏匿地点,同时辩护人也不能提供证据证明被告人池某某本人为投案有实施具体行为,被告人池某某自动投案的主动性特征不显著,不宜认定有自动投案情节。被告人池某某归案后如实供述自己的罪行,自愿认罪,积极退赃并缴纳罚金,有悔罪表现,依法可以从轻处罚。......判决如下:被告人池某某犯虚开增值税专用发票罪,判处有期徒刑三年,缓刑四年,并处罚金人民币七万元。

#虚开增值税专用发票罪律师#

#虚开增值税专用发票罪#