总结

宠物行业全球市场规模达万亿级(人民币),且保持着稳定的增速。其中,宠物食品占据其中的40%以上,是价值量最高的细分。我国经过过去十年的高速发展,宠物(犬猫)市场规模已经达到2793亿元,行业的天花板较高。同样,宠物食品是最大的细分市场,国内占比52%,当前上市公司主营业务也以宠物食品为主。供给端,国内的行业集中度明显低于欧美日成熟市场,具有较大的提升空间。

对标日本、美国,宠物食品行业无论在供给端还是需求端,均具备较强的驱动因素及远期空间。但考虑到国内线上渠道的发达,供给端面临的不确定性较高,集中度提升的逻辑有可能没有那么硬。同时,虽然我国目前的人口结构有利于宠物市场规模的增长,但也依赖于未来经济发展前景。考虑到经济潜在增长率的下降以及年轻人的就业问题,宠物市场需求端中短期也难言乐观。

总体上,个人认为宠物行业的高速发展期已经过去,行业前景并没有想象地那么美好。

一.宠物行业

产业链

宠物一般是指家庭饲养的、作为伴侣动物的狗、猫、淡水观赏鱼、鸟、爬行动物等,其中狗和猫的占比在95%以上。宠物产业则是指涉及与宠物相关的所有领域,主要包括宠物食品、宠物医疗、宠物用品、宠物保险、宠物美容、宠物驯养、宠物寄养、宠物洗护、宠物摄影和宠物殡葬等。

全球市场空间

乖宝宠物年报提到,从全球范围内看,根据Common Thread,2022 年全球宠物行业的市场规模约为2,610亿美元,预计2027年全球宠物行业的市场规模将达到3,500亿美元,2022-2027年复合年增长率预计将达到6.1%。

福贝宠物提交的招股书则引用的是Euromonitor的数据统计:2019年至2021年,全球宠物市场规模分别为1,323亿美元、1,421亿美元和1,596亿美元,保持稳中有升,2022年全球宠物市场规模预计将达1,713亿美元。2019年至2021年,全球宠物市场规模的增长率分别为3.80%、7.41%和12.29%。

从以上两个不同的统计数据推测,全球宠物行业2022年的市场规模在1,700-2,600亿美元之间,换算成人民币后可以称得上超过万亿级别的市场空间,并且保持着较高的增速。

国内市场空间

根据《2023年中国宠物行业白皮书》的数据显示,2023年我国城镇宠物(犬猫)消费市场规模达到2,793亿元,比2022年增长3.2%,2012-2023年复合增长率为21.2%。

结构上看,近年国内猫消费市场的增速快于犬,绝对值在逐渐接近。根据中泰证券的分析,由于生活节奏快,居住面积小,市内对养狗有严格限制等因素,猫咪作为“国民宠物”,因其“个性独立”、需要主人付出的时间和精力更少,更适合当下高压、快节奏生活的一线年轻人。

价值分布

目前我国宠物行业以宠物食品、宠物用品、宠物医疗、宠物服务为主,上游活体交易市场规模相对较小,非商业渠道获取挤占猫舍、狗舍以及宠物店的市场。

国内宠物行业所有细分市场中,宠物食品占比超过一半。宠物食品在宠物的一生中使用频次最高,涵盖宠物全生命周期,属于饲养宠物的刚性需求,是目前宠物行业规模最大的细分市场。相应地,国内宠物相关上市公司主营业务也是以宠物食品为主。美国已经是成熟市场,2022年其宠物食品消费占比约42.5%,预计未来国内的结构也将类似。

进一步拆分,宠物食品细分中主粮占比70.30%(分为干粮和湿粮),其次是零食25.4%,保健品的占比较低。主粮属于最基础的宠物食品,为宠物提供日常维持体能所需要的能量及营养成分,消费频次和复购率均较高,是品牌商竞争的核心战场。宠物零食则属于低频消费,技术门槛较低,且决策因素多元,复购率低。

鉴于宠物食品细分是价值量最大的部分,且相关上市公司以宠物食品为主,故接下来的篇幅重点聚焦在宠物食品上。

二.宠物食品

宠物食品上下游

宠物食品行业的上游主要是各类农副食品,以谷物、淀粉等粮食类作物和鸡胸肉、鸭胸肉等肉类为主。虽然原材料属于充分竞争市场,但易受自然条件及市场供求影响,价格有一定的波动性。

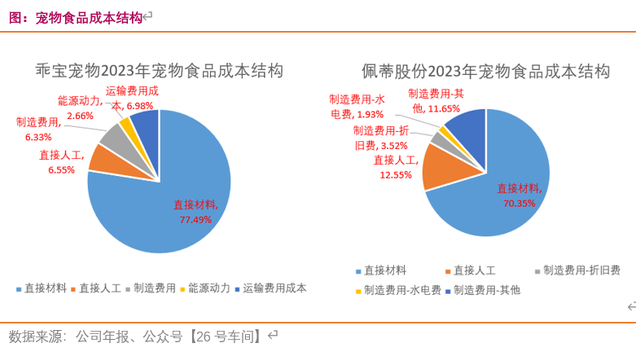

乖宝宠物和佩蒂股份的成本结构中,直接材料占比均超过70%,可见上游原材料的价格对宠物食品的生产成本具有直接的影响。

宠物食品行业的下游行业是商超百货、宠物食品专营店、宠物医院、宠物美容院、网络商店等宠物销售渠道和终端消费者,具有明显消费属性。我国宠物食品销售以线上和专业渠道为主导。国内宠物食品企业多数以代工起步,后逐渐往自主品牌方向发展,如今形成代工厂、品牌商、代工+品牌三种类型得企业。A股上市公司中以“代工+品牌”为主,包括乖宝宠物、中宠股份、佩蒂股份、路斯股份等。

宠物主画像

每年《中国宠物行业白皮书》会对宠物的消费者画像进行统计分析,以下主要摘自东吴证券的梳理总结。

城市层级:根据《中国宠物行业白皮书》,2023年一线/二线/三线及以下占比分别为 28.9%/41.1%/30.0%,一、二线占比达七成。相较于2022年,一线和三线及以下占比均有所提升。

年龄:根据《中国宠物行业白皮书》,2023年我国宠物主之中,80后、90后和00后合计占比为 87.8%,70前和70后合计占比为12.2%(明显下降),80后、90后和00后相对年轻的群体占比同比提升11.6pct。

收入:月收入10000元以上宠物主占比34.9%,占比呈现上升之势;月收入4000-9999元的宠物主2020年占比提升21.4pct,随后的2021年保持稳定;月收入4000元以下的宠物主占比逐年下降。

以上3个维度的消费者画像中,可以简单认为国内宠物主以高线城市、中高收入、年轻群体为主。而80前的中老年群体并未养成广泛的养宠习惯,甚至养宠比例还有明显的下降趋势。

宠物食品供需

需求:2023年全球宠物食品市场规模1436亿美元(Statista),2012年以来的复合增速8.25%。根据《中国宠物行业白皮书》数据,我国2023年宠物食品市场规模1461亿元,2012年以来复合增速约22.5%,略快于宠物市场的总体增速(21.2%)且大幅高于全球市场增速。

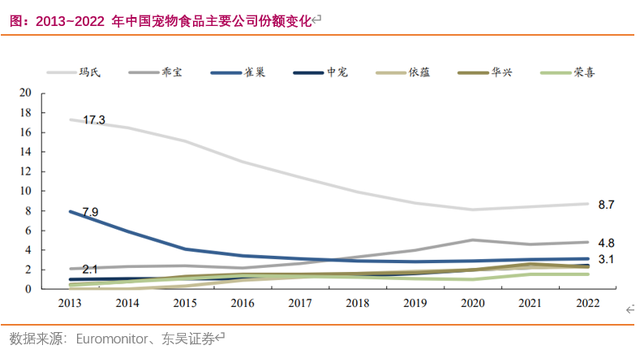

供给:当前中国宠物食品行业市场集中度较低,乖宝宠物在2023年的年报中引用Euromonitor数据,2022 年中国宠物食品 CR3、CR5、CR10 分别为 16.6%、21.3%、29.8%。而成熟市场美国2022年的CR3/CR5/CR10分别为55.2%/70.8%/77.0%。

2013年以来,外资品牌的市场份额逐渐被国内品牌抢占,呈现下降趋势。2022年,我国宠物食品TOP10公司中已经有7个是国内品牌,2013~2022 年,乖宝/中宠/依蕴/华兴的份额分别提升了2.7pct/1.4pct/2.3pct/1.8pct。

乖宝宠物在投资者交流纪要中提到,从国内消费品市场的一般规律来看,市场发展到成熟阶段后,第一品牌的市场占有率一般在20%左右,未来宠物食品品牌市场份额还有很大提升空间。

产能:从上市公司的产销数据及对的投资者交流中可以看到,目前行业内主要公司的产能利用率较高,总体上还不存在超额产能的情况出现(低端产能有过剩的风险),供需较为匹配。

三.前景思考

供给端

进入壁垒:综合来看,对行业新进入者而言,国内市场准入壁垒威胁较小。由于国内目前缺少明确的产业政策,宠物零食领域缺少生产标准,对于新进入的中小型企业来说,行业进入门槛较低。(乖宝宠物招股说明书)

前面的宠物主画像中提到,国内宠物主以年轻客群为主,这部分人群对电商的接受程度高,普遍选择在线上购买,而美国等成熟市场以包括宠物店、宠物医院等线下渠道为主。也正是借着国内渠道变革的机遇,国产品牌抓住了互联网红利,不断实现对外资品牌的赶超。

线上渠道的兴起一方面为国产品牌实现赶超提供了机遇,同时也一定程度导致了行业低集中度。国内的产业链发达,代工厂众多,一些新兴企业甚至个人借助于互联网渠道以及线下的代工资源来打造自有品牌,无疑加剧了行业的竞争。从过去跟踪的有限样本看,相同品类线上的集中度一般低于线下,某种程度验证了前述逻辑。

在线上互联网如此发达的今天,传统品牌的影响力被削弱,渠道商的影响力越来越大。诸如天猫、京东、抖音、美团等线上渠道商以及便利店、折扣连锁等线下渠道商,规模足够大之后,可以利用国内的代工厂推出自有品牌,以打造的渠道影响力作为信用背书,不需要投入大量的推广费用。这些渠道商新增加品类的边际成本低,尤其是没有实体货柜限制的线上渠道商边际成本几乎趋近于0。渠道商可以将省去的中间环节成本让利一部分给消费者,以价格优势和渠道背书抢占市场份额。

总结前述,宠物食品行业供给端面临两方面的风险:新兴企业和个人借助线上渠道和线下代工资源抢占市场份额、渠道商依靠渠道背书及低边际成本优势参与竞争,这两个因素的存在(区别于欧美市场)会影响市场集中度的提升速度。当然,这两类竞争者有一个软肋,那就是很难高端化(需要有高端产能支撑以及持续的投入品牌建设去占据消费者心智),这也是为什么国内靠前的品牌商一直在往高端化方向发展的重要原因。

个人认为,未来高端化做得比较好的企业更有机会跑出来,目前乖宝宠物暂时走在国产品牌的前列。

此外,供给端一个正向的因素是进口替代。2022年国内TOP10品牌中国外品牌玛氏占据8.7%、雀巢占据3.1%的市场份额,但同时应该看到,2013年这两家的市占率分别是17.3%和7.9%,且2020年以来市占率保持稳定。

借鉴日本,我们也可以看到即使是在竞争格局稳定期,外资也依然占据一定的市场份额,可以预期未来国内也很难将外资品牌的份额全部抢占,进口替代的空间已经很小。

需求端

东吴证券对宠物食品消费金额进行如下拆分:

宠物犬猫食品消费金额=消费犬猫食品宠物数量*平均单只宠物犬猫食品消费金额

其中,消费犬猫食品宠物数量=总户数*拥有犬猫家庭占比*平均拥有犬猫数量*使用宠物犬猫食品饲养宠物占比。平均拥有犬猫数量变化不大,对需求变化的影响小。

国内除了拥有犬猫的家庭占比高于日本外(东吴证券认为和其养宠政策和老龄化过于严重等因素相关),其他指标有1~5倍的市场空间,远期的市场需求还有较大的增长空间。

以上是单纯从对标成熟市场的维度看未来需求空间,这种对标的背后有一个很大的前提,即我们的收入能达到成熟市场的水平。乖宝宠物在2023年的年报中提到:国际经验表明,经济水平与宠物食品市场的发展紧密相关。人均收入水平提升促使居民消费不断升级,宠物食品市场规模也随之增长。从逻辑上也不难理解,宠物毕竟属于二次分配,还是可选消费的范畴,正常只有在个人消费溢出后才会去考虑饲养宠物。当然,存在部分依赖于情感陪伴的宠物主把宠物当作家庭成员一样同甘共苦,这属于人口结构变化带来的增量需求。

因素一:经济发展水平

关于经济发展问题已经超过能力范围,我们重点关于数据层面的横向和纵向对比。

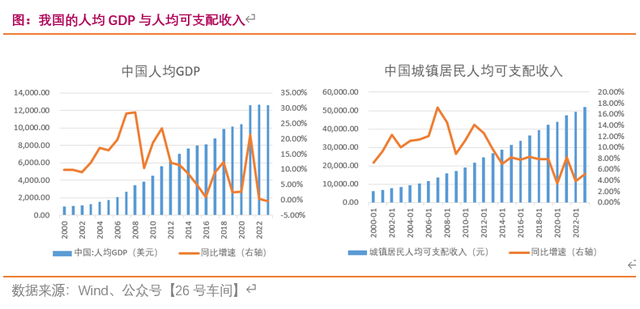

在纵向层面,经历了过去一二十年的高速增长后,近年我国的人均GDP及可支配收入已经换挡降速,增速逐渐趋缓。如果考虑收入分配问题,处于钟形曲线中间的大众收入增速可能比数据层面上的更慢一些。

横向对比看,中国的人均GDP分别只有日本和美国的1/3、1/5左右,和前述犬猫市场的差异基本吻合。

一方面是和日本、美国等成熟市场还有较大的经济差距,另一方面是国内经济增速放缓,经济层面上宠物行业的前景难言乐观,很大程度取决于未来的经济发展走势。

因素二:人口结构变化

人口结构变化是市场看好宠物行业的另一个重要依据。老龄化、少子化以及随着而来的户均规模下降是驱动宠物行业发展的核心驱动力之一,年轻人与老年人分居两地、单身及丁克家庭越来越多会带动老年人和年轻人的情感需求,宠物恰恰很好满足了这一需求。

日本的宠物市场发展规律是一个例证:

1990~1997年是日本犬猫数量快速增长的时期,这一时期日本人口老龄化率突破14%(深度老龄化标准)、户均人口降至3人以下,两者的时间节点相吻合。

此外,该时期恰逢日本泡沫经济破裂,在泡沫破裂初期宠物行业逆势增长(日本整体的消费在1995年之后开始下行),直到1997年日本不良债务危机爆发后才经历一波下行。这个事实为宠物行业具有一定的逆周期属性提供了依据,当然该观点是否具有普遍性是存疑的,因为当时日本的整体消费也还没有出现明显下滑。

而在此(1990年)之前,虽然日本经历了经济的快速增长期,但登记犬数的复合增速(1960~1990年)只有2.4%,经济增速和宠物数量变化并不匹配。这一事实侧面印证了人口结构的变化是重要影响因素。

2023年我国65岁及以上老龄人口占比15.4%,相当于日本1997年左右的水平。平均家庭户规模2.76,接近日本1999年的水平。从人口结构的角度看,我国已经处于日本宠物快速发展阶段刚过的节点,即成熟发展阶段初期。

据《2023年中国宠物行业白皮书》数据,2023年我国宠物犬数量为5,175万只,较2022年增长1.1%,宠物猫数量为6,980万只,较2022年增长 6.8%。2023年我国城镇宠物(犬猫)消费市场规模2,793亿元,比2022年增长3.2%。数据上看,宠物市场规模已经明显降速。

根据前述分析,个人认为国内宠物行业已经从高速发展阶段进入到成熟发展阶段。

关于年轻人

2023年,90后和00后宠物主的占比超过55%,这批年轻人是宠物市场最大的消费群体。一方面,随着年轻人年龄的增大,其培养的养宠习惯会把未来宠物主的年龄结构拉宽,推动宠物市场规模的持续扩大。另一方面,其消费力的变化会很大程度影响宠物市场的需求。

近年来,随着经济增速的放缓以及大规模的毕业生供给,年轻人的就业受到很大的挑战。劳动力市场的乏力无疑会影响年轻人的消费力和消费意愿,这无疑将给宠物市场蒙上一层阴影。

小结

对标日本、美国,宠物食品行业无论在供给端还是需求端,均具备较强的驱动因素及远期空间。但考虑到国内线上渠道的发达,供给端面临的不确定性较高,集中度提升的逻辑有可能没有那么硬。同时,虽然我国目前的人口结构有利于宠物市场规模的增长,但也依赖于未来经济发展前景。考虑到经济潜在增长率的下降以及年轻人的就业问题,宠物市场需求端中短期也难言乐观。

声明

以上数据来源于卖方研究报告、公司公开报告及Wind,由于个人疏忽数据可能有误,对数据和信息的解读评价非常主观,不作为任何投资建议。

文章首发于公众号【26号车间】