01

万科对上半年,

做出了行业第一个企业层面的总结。

刚刚过去的上半年,

估计只有万科经营团队和员工才能体会的,经历了过山车般的变化与调整之后,

万科,在一步步走出困顿和迷雾。

虽然经历交替变化,

但是头部排名日渐稳定的地产百强销售排行榜上,

万科稳定的位列前三。

前两名,是央企开发商里的头部代表,规模之王保利与城市更新专家中海。

值得一提的是,

中海在城市更新的道路上繁花似锦,

通过两个工作日实现425亿销售额的4个项目,占到中海上半年三分之一的业绩贡献。

这是中海在头部阵营里,上半年最大的底气。

如果万科也有这样的优质项目支撑,估计前三的排名,还会发生变化。

但是这样的业绩,已属难能可贵。

在另外两个暴雷巨头倒下之前,万科距离前三的排名,已经疏远了很久。

除了销售排行的稳步前行,

万科同样在其他的解困之路上,积极行动,收获预期的战果。

02

除了这些亮眼的成绩,

作为行业规范化和体系化都具备标杆能力的万科,

在与投资者、行业以及客户的沟通上,同样真实且坦诚。

7月9日,

万科成为行业里首发半年度业绩的头部企业。

与半年度业绩发布同时进行的,还有万科在集团本部召开的投资者会议。

万科董事会主席郁亮、总裁祝九胜为代表的经营团队,与多家机构、知名券商等投资人一起,就后续市场判断和上半年企业经营问题做了交流。

在沟通中,万科坦诚的回顾了上半年的成绩单:

首先,是实现了对存量结构有改善的销售规模

在万科上半年实现的1200亿销售业绩中,

最亮眼的,除了在困境中重回排名前三的逆势上行,

还有在上半年销售中,万科的货源结构,实现了销售的破局。

上半年超过240亿的全口径现房销售,加上作为众多开发企业滞重库存的非住宅板块中的商办和车位,也实现了超过150亿的签约去化。

这意味着万科的库存结构中最亟待去化的库存销售(近400亿),达到了上半年销售业绩的三分之一。

这是放在任何一家企业,

都足够值得肯定的去库存的销售占比和去化规模。

其次,是确保了高品质交付的持续进行。

在完成了2023年交付大年的29万套住宅的按时如约交付以后,

万科在2024年的上半年仍然实现了7.4万套的高品质交付,全面完成了预定的交付计划。

同时,万科在交付的过程中,还进一步形成体系化的规范标准。

在2024年全面启动的“城市兴交付”体系中,万科通过“兴场景、兴品质、兴服务、兴体验”四个维度基础上形成迭代,

万科上海区域还发布了“城市兴交付22条”,内容涵盖交付前至交付后的各环节,让整个交付体系更加的系统化、规范化的同时,更进一步兑现了业主的高品质生活的启幕。

再次,坚定的资产处置和新增融资同步收获效果。

在有效化债和聚焦主业的战略下,

万科上半年在确保现金流安全的基础上,坚定的加大资产交易和股权处置力度,

通过对商业资产的股权出售和商业REITS的发行,上半年实现了超过100亿的现金回流。

第四,新增融资的扩展和有序的偿债。

上半年万科另一个积极的变化,

是万科通过融资模式的调整,积极进行新增融资的扩展。

不仅在项目层面进行积极的“白名单”申报,大部分在建项目都已经向属地城市做了申报。

向银团的贷款也有序推进,不仅在5月获得了招商银行牵头的200亿元银团贷款,成为近年来房地产单笔金额较大的一笔贷款。

在从过往的总对总融资转变成以项目为主体的融资后,基于项目资产抵押的方式进行的项目融资,也将进一步巩固公司的现金流。

除了上半年的这四个方面的成绩单,

万科经营团队,也坦诚的承认到,过去几年,存在的失误和企业走的弯路。

03

经营团队坦言,

过去几年的决策,一定程度上给万科的发展产生了压力和困难。

尽管万科,

较早意识到转型发展的重要性,

在那个提出无论是“活下去”还是“黑铁时代”的行业发展判断下,万科自身,还是被规模裹挟,

在2020-2021年,用较高的成本,拿了一些城市和项目基本面都不够优质的土地,

地拿在山顶,项目变成了站岗者。

高地价需要高售价支撑,但是万科未来确保现金流安全,针对这些库存项目,通过加大折扣,进行库存去化和资产处置,

这反过来又进一步导致了这些项目的业绩压力进一步加大。

接下来,真实的压力来源于,

伴随这些项目在2024年进入结算,接下来的结算业绩还会受到重大影响。

这样的压力和现实,也是过去行业里的许多企业面临的现状:

2020-2021年的高位拿地,

项目面对下行的市场和放缓的销售速度,

预期的售价和利润目标没实现,现实的售价和流量也没保住。

面对债务和保交付的现金流需求,不得已通过“以价换量”的折扣和资产处置方式获取流量和现金流。

做得好的保住了现金流,但是折损了利润。

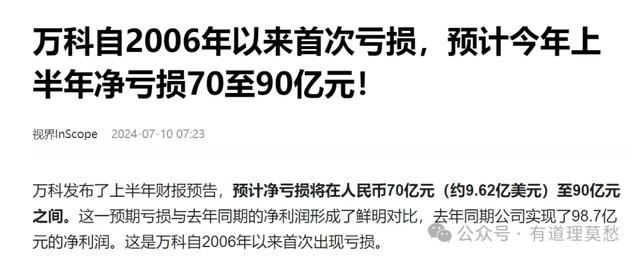

就像万科报表里发布的,

2024年上半年,万科归属于上市公司股东的净利润亏损70亿元–90亿元,扣除非经常性损益后的净利润亏损50亿元–65亿元。

这是万科自2006年以来的首次亏损,和23年同期的盈利相比,也有了明显的痛感。

但是,这是行业最现实的情况,

即使万科这样的标杆公司,在行业下行的市场情况下,仍具备2023年上半年的盈利能力。

但是也正是万科这样的标杆,在站岗了20-21年的高位土地,在面临现金流压力的时候,也只是能保证现金流和债务不违约。

优等生,并不是神;优等生,也会犯错。

于是优等生万科,

承认过去几年被规模需求裹挟的无序扩张,同时也直面接下来的业绩压力和亏损的现实。

相比于许多企业,面对经营压力时的遮遮掩掩,万科经营团队的沟通和对过往错误的检讨,

足够真实,也足够坦诚。

04

每一次的业绩发布和投资人沟通,

万科经营团队都会拿出属于职业经理人团队的态度和诚意。

从核心经营团队的主动降薪,到创始人王石放弃领取退休金,

再到这次的半年度回顾,

万科同样在发布业绩的同时,发布了关于公司骨干管理人员增持公司A股股票的公告。

公告称,万科骨干管理人员拟自筹资金合计2亿元,委托第三方通过信托计划自愿增持公司A股股票。

这次增持,既有万科基于对行业和公司未来发展的长期信心,员工和管理层对走出当下迷雾的坚定和笃行,

同时,这样的增持计划,其实也在维护股东的利益,

更在用员工对企业的信心和积极的实际行动,进一步增强投资者的信心。

05

万科在行业下半年,

又一次成为热议的焦点,却也是积极前行的标杆。

一方面,是直面困难的坦诚,优等生也会犯错,

一方面,是不躺平的积极进取,坚定的去库存和聚焦主业战略,

还有一方面,

是优秀的文化基因里,从经营团队到员工的信心,与努力的实际行动。

这是行业当下需要的担当,也是未来所需要的信心。

失之东隅,桑榆非晚,

自助者天助之!

相信万科,祝福万科!