上一篇关注了云南白药的业绩状况及估值水平,认为业绩增长并不出色,营业增长一般,成本相应增加,主要是职工薪酬增加了不少!因此对主营业绩收入定位是一般平庸!相反对估值水平,有提高的期待,相对同仁堂和片仔簧估值,还是有不少吸引力的。(想不到这一周的上涨就把估值拉到了近25倍)

接下来我们看看主营外投资这一块的资产情况及收入预期!

1. 货币资金142.19亿元(银行存款141亿),交易性金融资产1.49亿元,一年内到期的非流动资产4.43亿(定期存单及利息 ),其他流动资产28.62亿(定期存款及理财产品22.2亿元,其他税费抵扣成本等6亿);

2. 应收101.94亿元,预付款3.12亿,应收款项融资15.91亿,其他应收1.04亿,存货64.42亿;

这里合计有177亿元(现金类资产)和186亿(生产经营类资产);

其中存款收息类有167亿元,我们假设投资收益2.5%是4.2亿元,在降息背景下如有2.5%的话还是不错的;

交易性金融资产1.49亿元(权益工具投资1.45亿),预计会好于23年吧,但基数变小,影响有限,最多产生几千万影响吧! 连云南白药公司都懒得披露购买的是什么资产了;这两年资本市场实在是太差了,严重影响了公司账面业绩,因此陆续几近清仓式卖出了交易性金融资产!(21年有47.2亿元,到22年只有24.16亿,现在23年底只有1.49亿元了),这也是公司进一步向市场表明回归主业,保守理财的未来方向。

生产经营类资产,本身不产生收益,但会转化为真金白银,从而产生投资收益。我们关注点是应收款101.94亿和存货的64.42亿,变现和产生现金的能力;

存货64.42亿(23年),79.93亿(22年),83.79亿(21年),109.9亿(20年),117.47亿(19年),增长-45.16%;

应收款101.94亿(23年),98.79亿(22年),75.13亿(21年),65.82亿(20年),38.46亿(19年)增长1.65倍;

存货周转率(23年-19年)3.98次(90.4天),3.28(109.62天),2.74(131.57天),2.08(173.01天),1.95次数(184.67天);

应收周转天数(23-19年)87.7天,80.28,53.14,30.74,23.61天数;

存货一年比一年变少,总体是好事,运营能力提高了,占用资金减少,只要保持一定当量就行;周转次数近4次了,那意味着存货间接产生营收成本价值260亿元了;查看了前几年,主要是库存商品减少了,原材料也减少了些。

应收周转天数越来越多了,这大概略跟产品类型有关,以前主要是白药类产品为主,在谈合作时相对强势,现在产品较多,牙膏类竞争激烈,自然而然产生更多的应收款和周转天数,这跟产品属性有关;我们要关注的是回款率和坏帐率,当然应收增长过快也是一个问题,五年增长了1.65倍,而营收增长只有31.84%,显然挂长周期这种营销手段,没能产生更多的营收。

目前的状况是商品销售周转加快,产生收益流向要么产生现金,要么产生应收,不影响营收收入; 现在虽然周转加快但存货减少,总体产生的营业收入并不大,事实营收增速也的确很低(23年7.18%,22年0.31%),更让人不安的是营业产生更多的不是现金,而是应收,这更让人对云南白药产品的稀缺和独一无二性产生疑问。

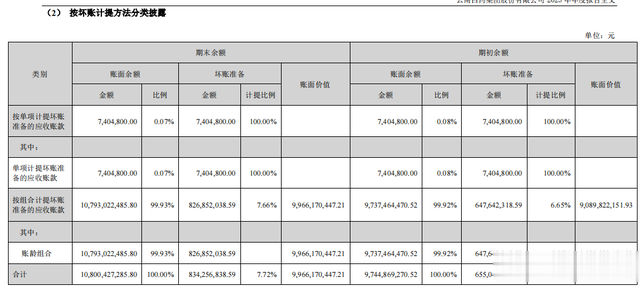

我们看看应收账款:

应收108亿,计提了8.34亿元,3年以上334万元,从账龄上看还是可以的,2年内有106亿,不过计提了8亿多,占比7.66%,还是有点高的;应收主要是这两年产生的,因此要更多关注未来两三年的回款情况,坏账率出现问题的话,会对云南白药产生不少的影响。

回归投资资产回报!

3. 长期股权投资115.37亿,其他权益工具投资0.72亿,其他非流动金融资产3.25亿,其他非流动资产5.41亿;

4. 固定资产和在建31.93亿,递延所得税6.91亿,其他10亿;

长期股权投资主要就是:上海医药集团股份有限公司价值115.37亿元(23年产生收益6.28亿-分红4.06亿);其他非流动资产5.41亿(定期存款及利息有4.7亿),其他非流动金融资产3.25亿,产生至多几千万影响吧! 这几项加起来产生投资收益我认为能有7亿就算他成功。

那么我们加起来,云南白药投资收益(包括利息)最多12亿(23年10.38亿,其中财务收入2.59亿,投资收益7.79亿);减值2亿的话,那投资这一块能增加10利润吧!

也就是说24年主营利润47亿+投资收益10亿,再减去所得税15%,净利预计会在48.45亿元左右,再给合估值22倍市值有1065.9亿元,有18.43的空间;假如到了同仁堂差不多30倍估值,那市值就是1450亿元,有61%的空间。

负债我们一笔带过,(1)是短期借款17.47亿和长期借款210万元,这两项要付息的,算息率3%,也就5千万左右吧!其他都是经营负债。

(2)应付62亿,合同负债17.4亿,应付职工薪酬10.67亿,其他应付10.25亿,其他流动负债5.33亿,长期应付6.32亿,租赁负债1.72亿,税费等5亿;

合计负债138.79亿元,前面提到货币现金就有142亿,因此这负债几乎没压力!

前面提到公司回归主业,基本清理了高风险投资品种,那么我们的重心也要回到主业上,回到产品成长性上!

云南白药营收主要分两大类:

商业销售收入(批发零售)253亿(增长6.98%),毛利率6.03%,毛利润15.26亿元;

工业销售收入(工业制品)137.4亿(增长7.6%),毛利率64.24%;毛利润88.27亿元;

还有其他加起来只有7500万元;

1. 商业销售核心是省医药公司,省医药公司23年实现主营业务收入244.90 亿元,同比增长 5.63%; 这个行业增速有所放缓、市场竞争加剧,省医药公司深耕云南医药分销市场,依托端到端的流程建设,为上下游客户提供精细化服务,是区域分销市场龙头地位;

这一块虽然增长放缓,竞争加大,但行业龙头集中度在提升,做为省医药公司也必然受益其中,我认为这个薄利多销,但具有区域垄断性的医药公司维持低增长没什么问题。

(公司运营能力订单综合满足率提高 7.4%,订单响应速度大幅提升 22%,商品交付速度提升 19%,这也是存货周转率提升的原因之一)

行业背景:2021年10月21日发布的《商务部关于“十四五”时期促进药品流通行业高质量发展的指导意见》提出,“到2025年要培育形成1-3家超五千亿元、5-10家超千亿元的大型数字化、综合性药品流通企业”,“药品批发百强企业年销售额占药品批发市场总额98%以上”;

一方面,鼓励主动申请定点零售药房开通门诊统筹服务,并对申请条件做出明确限制,利好头部药房发展;另一方面,完善定点零售药店门诊统筹支付及配套政策,药店在终端药品销售的重要性及地位进一步提高,并加快推动处方药流转。

2. 工业销售收入分为

药品事业群64.81亿元(同比8.16%):云南白药气雾剂17亿,云南白药膏9亿,云南白药胶囊6亿,云南白药(散剂)及创可贴3亿等等!(毛利率70.6%)

中药资源事业群对外收入17.1亿(同比22.2%):三七,云南地道药材和白药品种等;

健康品事业群64.22亿(同比6.5%):牙膏(份额占牙膏市场24.6%)和防脱洗护养元青产品3亿(增长36%);

通过这几个数据,我们可以进行一些推导,药品事业群里,核心品种白药系列占比大头,也就是说未来白药系列产品能维护10%左右的增长,利润就会有保障!64.81亿如全部按70%毛利率算,毛利润45元,那工业制品毛利88.27亿-45亿=43亿元,就是中药资源事业群和健康品事业群的毛利润了,43亿除以这两个加起来的81.32亿,毛利率52.88%;

占大头的健康事业群里64.22亿,减去养元青的3亿,那卖牙膏近60亿的收入了,而且毛利率这么高,可见云南白药牙膏的品牌优势和竞争力有多强了。

当然从增幅来看,无论牙膏还是核心白药系列,增长都是个位数低增长,加上商业销售的7%增长,那云南白药公司的营收和利润就会相对稳定,缺乏成长性! 牙膏从市场占有率上看已然没什么上升空间了,在提价方面又没什么底气,白药系列普惠性和替代性的特点,提价和市场空间很有限;

那未来云南白药公司想要有突破性的成长,必须有新强势产品出现!

就目前看洗护养元青系列(增长36%)和中药资源事业(增长22.2%)有着不错的增长势头,但这两个,一个基数小,增长贡献不大;另一个药材市场变数较大,稳定性不强!

未来还是要靠新产品来推动,老产品来守城;

1. 短期全力布局上市品种二次创新开发及快速药械开发;

2. 中期积极推进创新中药开发,同时深耕云南白药透皮制剂领域,持续打造云南白药透皮制剂明星产品;

3. 长期聚焦创新药研发成果转化,一方面聚焦优势独家中药品种、聚焦社会需求、科技赋能,打造高需求中药产品;另一方面以核药发展为中心,布局多个创新药物开发,为云南白药提供持续发展动力。

最后我们总结下,云南白药公司批发零售和工业产品,都会有一个稳定低增长的水平,投资这一块回归保守理财,财务报表资产这一块不错,但要注意应收,同时关注成本这一块未来能否稳定或低增;在新产品和主业重视度来看,未来管理层会更重视,研发投入预计会更多,新产品将更具有竞争力;22倍估值有较大吸引力,未来回归30倍的可能较大。