文件编号:A524/0560

刊发时间:2025年4月23日

关税战下的中美丙烷和乙烷贸易

--媒体视角:关税战对中美丙烷乙烷贸易及企业的重大冲击

中美互为丙烷和乙烷的重要贸易伙伴,关税战定点打击了两国的相关企业,全球丙烷贸易流向将发生重大改变,乙烷相关企业将面临艰难时刻。

王能全

随着2月1日开始的关税战不断升级,虽然不是原油和天然气那样的大宗能源商品,丙烷和乙烷也未能幸免,而且更因为对相关企业原料供应的不可替代性和极少选择性,中美两国的丙烷和乙烷贸易受到了严重的冲击,对两国的涉事企业也都产生了严重的影响。在简要介绍全球以及中美丙烷乙烷等贸易数据的基础上,援引行业媒体、机构的资料和专家的分析,本文将着重介绍这两个小众的产品受到关税战直接的冲击,以及相关企业所受到严重影响的形势。

全球和中美丙烷乙烷贸易概况

丙烷和乙烷,是重要的石油产品和化工原料。其中,丙烷在全球范围内用于住宅和商业部门的供暖,或用作石化原料,生产丙烯和乙烯,是塑料生产的关键原料;乙烷是一种天然气液,是在加工过程中从天然气中提取出来的,主要用作乙烯生产的原料,用来生产塑料、树脂和合成橡胶等等。

(一)丙烷的国际贸易

虽然远远无法与原油和天然气相比,不过,丙烷也是重要的全球性贸易商品。根据世界银行与联合国贸易和发展会议(贸发会议)合作,并与国际贸易中心、联合国统计司和世界贸易组织(世贸组织)等共同发起的世界综合贸易解决方案(World Integrated Trade Solution,WITS)网站的数据,2023年,全球丙烷出口和进口方面的数据如下:

从出口方面来看,2023年世界前十大丙烷出口国分别为:卡塔尔(591.89亿美元,出口额)、阿拉伯联合酋长国(351.73亿美元)、美国(205.91亿美元)、加拿大(27.96亿美元)、科威特(17.59亿美元)、挪威(9.3亿美元)、澳大利亚(7.45亿美元)、荷兰(5.84亿美元)、瑞典(4.05亿美元)和英国(3.52亿美元),其中卡塔尔、阿联酋和美国是主要的出口大国。

从进口方面来看,2023年世界前十大丙烷进口国分别为:中国(159.18亿美元,2568.85万吨)、欧盟(67.77亿美元,1259.15万吨)、印度(56.36亿美元,876.25万吨)、日本(53.63亿美元,881.01万吨)、韩国(39.31亿美元)、印度尼西亚(18.03亿美元,344.56万吨)、墨西哥(17.86亿美元,736.02万吨)、美国(17.85亿美元,278.19万吨)、荷兰(15.78亿美元,298.81万吨)和意大利(13.92亿美元,228.52万吨),其中我国是世界最大的丙烷进口国。

相比于丙烷,乙烷更是一个小众的商品,目前基本上查不到乙烷国际贸易方面的数据。

(二)稳步增长的中美丙烷乙烷贸易

作为世界最大的能源消费和进口国与世界最大的石油天然气生产国,2017年以来,中美两国之间保持了一定的能源贸易关系,但由于受经贸等问题的冲击,原油、液化天然气和煤炭贸易高度不稳定,不过相对来说,中国从美国进口的丙烷、乙烷不仅数量增长非常迅速,贸易关系也相对较为稳定。

1,美国对中国的丙烷出口

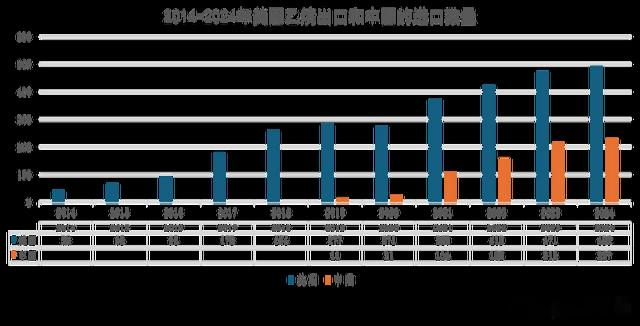

历史上,美国曾是丙烷的净进口国。根据美国能源信息署的数据,从1995年以来,美国一直进口丙烷,2004年美国开始出口丙烷。2010年,是美国丙烷进出口的转折之年,当年美国出口的丙烷数量大于进口数量,美国成为丙烷的净出口国。

2015年之后,美国丙烷的出口数量迅速增加,当年出口数量已达61.5万桶/天。2019年,美国丙烷出口数量每天超过了100万桶的大关,为109.8万桶/天。此后,每年美国的丙烷出口数量都上一个新的台阶,2023年大增到161.8万桶/天,2024年为178万桶/天。

中国从美国进口丙烷,起自2012年,当年只有区区的3000桶/天。2015年,中国从美国进口的丙烷数量上升到10.8万桶/天。此后,中美两国之间的丙烷贸易虽有所起伏,但从2020年开始,中国从美国进口丙烷的数量持续增加,2023年大增到22.3万桶/天,2024年为31.2万桶/天。

2024年,中国从美国进口丙烷的数量,占美国丙烷出口总量的17.52%,位列日本(49.7万桶/天,27.92%)之后,是美国第二大丙烷出口目的地国。

2,美国对中国的乙烷出口

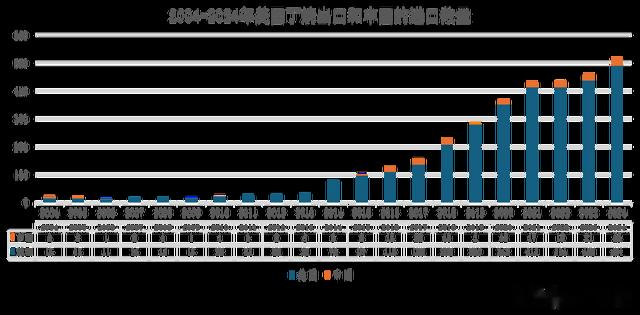

历史上,美国也曾是乙烷的净进口国。从1993年至2001年,美国一直在进口乙烷,其中从年度看,1999年的净进口量最大,为每天2.1万桶/天;从月度看,2000年8月最高,净进口量为3.8万桶/天。

从2002年1月开始,美国不再进口乙烷,乙烷实现了自给自足。2002年1月直至2013年12月,美国既不进口也不出口乙烷。2013年12月,由于水手西部管道项目的完工,从而可以将美国生产的乙烷从宾夕法尼亚州西南部经俄亥俄州和密歇根州输送到加拿大的安大略省,美国的乙烷首次具备出口到加拿大的能力。2014年5月2日,美国第一次通过管道向加拿大出口乙烷,拉开了美国乙烷出口的序幕,美国由此变成了乙烷的净出口国。

2015年之前,挪威是世界主要乙烷出口国。2015年,美国超过挪威,成为世界主要的乙烷出口国。2014和2015年,美国生产的乙烷仅能通过管道出口到加拿大,但随着2016年初两个海上出口码头终端的完工,2016年第四季度,美国的乙烷可以通过船运出口到世界各地。

从2018年开始,美国的乙烷出口数量持续增加,当年出口数量为25.6万桶/天,2021年大幅增加到36.9万桶/天。2022至2024年三年,美国乙烷出口数量每年都上一个新的台阶,2024年出口量大增到49.2万桶/天。

中美之间的乙烷贸易,时间不长,仅起自2019年,但贸易量迅速增加。2019年,中国每天从美国进口的乙烷数量仅为1.1万桶,2022年大增到15.6万桶/天,2024年高达22.7万桶/天。

2024年,中国从美国进口的乙烷数量,占美国乙烷出口总量的46.13%,中国是美国最大的乙烷出口目的地国。

3,美国对中国的丁烷出口

除丙烷和乙烷之外,中美之间还存在丁烷的贸易,但无论是数量还是重要性,都无法与前两大商品相比。

从2004年开始,中国就从美国进口丁烷,但数量非常少,而且时断时续,经常年度清零。2015年之后,中美两国的丁烷贸易开始稳定,但数量一直较小。2024年,我国从美国进口丁烷的数量仅为2.6万桶/天,只占美国丁烷出口总量的5.29%。对于中美双方来说,丁烷贸易都不具有重要的意义。

(三)中国丙烷乙烷制乙烯能力及其进口的关税

根据行业机构的数据,2025年初,我国已投产的丙烷脱氢装置总产能为2223万吨,预计2025年将增加到2426万吨。2024年底,我国有6个乙烷裂解制乙烯项目共计7套装置投产,总产能为675万吨/年,其中以进口乙烷为原料的项目4个、产能为535万吨,以国产乙烷为原料的项目2个、产能为140万吨。预计2025年和2026年还有3个进口乙烷制乙烯项目建成投产,产能为329万吨。

根据海关总署和有关行业机构的数据,2024年,我国丙烷进口总量为2924万吨,进口对外依存度约为85%,其中从美国进口的丙烷约为1500万吨,超过进口总量的51%,美国是我国丙烷进口的第一大来源国。

2024年,我国乙烷进口总量约为553万吨,全部来自美国,进口乙烷的企业有4家,预计2025年将增加到7家。

2024年12月28日,国务院关税税则委员会发布《2025年关税调整方案》,2025年对935项商品(不含关税配额商品)实施低于最惠国税率的进口暂定税率。其中,液化丙烷(税则号列27111200)、其他液化丁烷(税则号列27111390),2025年进口关税税率继续维持为1%;乙烷进口关税税率由2%降低至1%,同时将乙烷从饱和无环烃(税则号列29011000)中单列,增列乙烷税则子目(税则号列29011010)。

2025年2月1日,特朗普签署行政命令,宣布对所有原产于中国的商品,在现有关税的基础上,加征10%的从价税,自美国东部时间2025年2月4日中午12时零1分生效。

2025年2月4日,中国国务院关税税则委员会发布公告,自2月10日起,对原产于美国的部分进口商品,在现行适用关税税率基础上分别加征相应关税,其中对煤炭、液化天然气加征15%的关税,对原油加征10%的关税,但不包括我国从美国进口的丙烷乙烷等商品。

2025年4月2日,特朗普宣布国家紧急状态,签署行政命令,宣布“对等关税”政策,其中对华关税税率合计达到54%。

2025年4月4日,中国国务院关税税则委员会发布公告,宣布自2025年4月10日12时01分起,对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税。本次我国对美反制措施中,包括了从美国进口的丙烷乙烷等商品

2025年4月8日,美国宣布对中国再额外加征50%关税,使得2025年美国对华商品加征的关税总额达到104%。4月9日,美国又宣布对中国的关税调整到125%。4月10日,特朗普又宣布对中国的关税由125%调高至145%。

2025年4月11日,中国国务院关税税则委员会发布2025年第6号公告,将原产于美国的进口商品关税提高到125%的同时,宣布如果美方后续对中国输美商品继续加征关税,中方将不予理会。

2025年4月15日,美国白宫网站发布的一份针对232条款相关的事实清单,其中提到“中国现在面临着对进口到美国的产品征收最高可达245%的关税”。

至此,中国进口美国丙烷和乙烷的关税,适用125%的关税税率,再加上原有的1%,合计关税税率为126%。

关税战将使中美两国的丙烷乙烷贸易完全停止

短短的时间内,由于关税的大幅度提升,将对涉事国之间的贸易产生毁灭性的影响。2025年4月21日和22日,行业专家伊琳娜·斯拉夫在“石油价格”网站连续发表文章,分析了关税战对中美两国之间丙烷乙烷贸易的影响及其冲击。

(一)中美之间创纪录的能源贸易刚刚崩溃

2025年4月21日,“石油价格”网站刊登了伊琳娜·斯拉夫的文章,“中美之间创纪录的能源贸易刚刚崩溃”。文章认为,中国的报复性关税现在针对的是美国丙烷,这是一种关键的石化原料,出口量创历史新高;分析人士警告说,在丙烷方面,中国和美国是相互依存的;随着中国减少从美国进口丙烷,以及出口替代品有限,美国国内丙烷供应可能会增加,这可能会降低美国消费者的价格。

能源大宗商品将首先受到中美贸易争端的影响,这是意料之中的事。随着紧张局势和关税税率的上升,能源商品贸易直线下降。它已经蔓延到美国的一个主要出口领域:石化原料。

2024年,美国丙烷出口数量创下1973年有记录以来的新高。美国能源信息署上个月的报告显示,随着天然气产量的激增,以及亚洲(尤其是中国)对石化产品的需求增加,这些出口已经连续17年增长。

事实上,根据美国能源信息署的数据,由于亚洲需求的增加,美国2024年的丙烷出口量比前一年增长了13%。更具体地说,“中国消费占美国对亚洲出口增长的大部分;2024年,美国对华丙烷出口增长了40%。”

现在,关税战已经波及到丙烷贸易,中国将丙烯原料与液化天然气和原油一起列入了征收报复性关税的商品清单。《华尔街日报》上周报道称,自针锋相对的关税开始以来,美国丙烷价格下跌了15%,将这种商品运往出口市场的油轮价格也大幅下跌。

如前所述,它并不是唯一受到关税影响的商品。事实上,中国已经停止购买美国的液化天然气(事实证明这对欧洲是件好事),而且中国也准备停止购买美国的原油。不过,当涉及到丙烷时,情况就发生了变化。

能源研究机构East Daley分析公司的分析师朱利安·伦顿告诉《华尔街日报》:“中国无法取代美国的丙烷,美国也无法取代中国的丙烷需求。”“这两个市场是相互关联的,它们将无法脱钩。”扭曲的是,自上次美国和中国陷入关税战以来,中国的石化产能大幅度下降,因此对丙烷的需求也大幅下降。那是在2018年,特朗普的第一个任期内。现在,随着石化产品需求的增加,这一产能大幅度增长。事实上,许多分析师预测,在电气化的未来,石化行业将取代运输业,成为原油需求的最大驱动力。

中国处于这一变化的前沿。作为顶级石化生产商,中国的能源巨头正准备迎接这样一个环境:汽油和柴油,将不再是市场所需的主要产品。事实上,上个月,中国的国家发展和改革委员会建议炼油企业减少燃料产量,提高石化产品的产量。

发改委在其年度报告中表示:“我们将通过削减成品油产量,增加化工产品产量,提高质量,推动石化工业向精细化工工业发展。”

中石化表示,中国对燃料的需求受到近年来电动汽车销量激增和液化天然气动力卡车引入的影响,后者可能导致柴油需求见顶。中国的能源巨头表示,柴油需求可能在2019年达到顶峰,汽油需求可能在2023年达到有史以来的最高水平。然而,中国对石化原料的需求正在上升,这不仅仅是中国的问题。

中国是美国丙烷的第二大进口国,也是美国乙烷(另一种石化产品)的最大进口国。《财富》杂志援引美国能源信息署的数据称,中国吸纳了美国近一半的乙烷出口。在丙烷方面,中国的进口量约为36万桶/天,而世界其他地区的进口量为150万桶/天。

RBN 能源公司负责分析的董事总经理克里斯汀•霍尔姆奎斯特对《财富》杂志表示:“这两国行业相互需要。”“美国需要能够将丙烷输送到中国,其中很大一部分丙烷除了中国没有其他地方可去。”与此同时,中国可能在美国的北方有一个替代的供应商。

美国能源信息署本月早些时候的报告称,加拿大的丙烷出口,就像美国一样,在过去几年里一直在稳步地增长,尤其是对亚洲的出口。事实上,美国能源信息署表示,2024年加拿大对亚洲的丙烷出口,占全球丙烷出口总量的40%以上,这些出口产品主要销往日本和韩国,但随着关税战仍在激烈进行,情况可能会改变。

与此同时,用丙烷供暖的美国人将迎来一些好消息。美国过去向中国出口的丙烷,没有足够的替代出口市场,这意味着美国国内的供应形势即将转为过剩,而过剩将进一步压低价格。毕竟,凡事总有好的一面。

(二)关税打击原料进口,中国塑料制造商面临关闭风险

2025年4月22日,“石油价格”网站刊登了伊琳娜·斯拉夫的文章,“关税打击原料进口,中国塑料制造商面临关闭风险”。文章认为,美国能源信息署的数据显示,中国约占美国乙烷出口的一半;英德拉斯特拉认为,自2018年以来,美国几乎是中国石化制造商唯一的乙烷供应商;随着关税对这种贸易的影响越来越大,中国的乙烷消费者可能不得不关门大吉。

由于依赖进口美国原料,中国塑料制造商正面临艰难时期,它们的进口已经创下历史新高,2025年预计将激增20%,但随后特朗普开始了他的关税攻势。就生产规模而言,没有这种原料的供应商能与美国相比。

乙烷,是天然气的一种成份,其在美国的产量随着页岩气的繁荣而起飞。由于全球石化需求的持续增长,其产量仍在蓬勃发展,这使美国成为世界上最大的塑料制造商中国的主要出口国。现在,随着华盛顿和北京的贸易关税取代大宗商品,流向中国塑料制造商的乙烷将大幅减少。

睿咨得能源的分析师马尼什•塞瓦尔本周向彭博社表示:“对于中国的乙烷裂化厂来说,形势非常严峻,因为除了美国的供应,他们别无选择。”“除非获得关税豁免,否则他们可能不得不停止生产或关闭工厂。”

美国能源信息署数据显示,中国约占美国乙烷出口的一半,即每天24.8万桶。根据该数据,世界其他地区每天的进口量为27.7万桶。对于美国天然气生产商来说,这并不是一个巨大的出口量,尤其是与另一种天然气成份丙烷的出口量相比,美国的丙烷出口量约为每天187万桶。

乙烷对中国的出口,将会飙升。路透社今年2月曾报道,由于页岩气的繁荣,中国塑料制造商对美国乙烷供应的严重依赖即将加剧。原因是,这些公司希望通过削减成本来提高利润。几家中国石化制造商正在投资乙烷裂化装置扩建、储存设施建设和乙烷载体的建设,以应对日益增加的进口流量。现在,根据最新的报告,这些计划都处于危险之中,所有的投资都有可能白费。

据美国能源信息署称,分析师在2月份预测,今年中国乙烷进口量将增长9%至34%,这将推动美国乙烷出口的整体增长。该机构预计,今年美国乙烷总出口量将达到52万桶/天,比2024年的平均日出口量高出8%,年出口量将达到1120万吨。对于页岩气生产商来说,1120万吨的出口量绝非小事,尤其是在国内天然气价格居高不下的情况下。

战略分析提供商英德拉斯特拉(IndraStra)在最近一份关于中美之间乙烷和丙烷形势的报告中指出,自2018年以来,美国几乎是中国石化制造商的唯一乙烷供应商,两国之间的丙烷和乙烷贸易额每年高达180亿美元。英德拉斯特拉称,事实上,美中天然气液贸易的规模仅次于两国的农业贸易。

因此,随着这项贸易的关税迫在眉睫,中国乙烷消费者可能不得不关闭工厂,但美国生产商也将受到打击,因为这种数量的天然气液几乎没有其他目的地。据英德拉斯特拉援引RBN能源董事总经理克里斯汀·霍尔姆奎斯特的话说:“美国需要能够将丙烷运往中国,其中很大一部分丙烷除了中国外别无选择。”换言之,乙烷的情况虽然不那么糟糕,但如果关税仍然存在,石化原料的买家和卖家肯定会面临不愉快的未来。

关税战将使中国企业面临原料供应与经营的严峻挑战

作为全球大宗商品市场非常有影响的机构,2025年4月17日,标普全球也在其网站刊登了石油市场专家Daisy Xu和Rong Wei Neo撰写的文章,“中国的丙烷脱氢企业和乙烷裂解装置在报复性关税后面临原料挑战”,分析了关税战对中国进口美国丙烷和乙烷企业的影响。以下,为这篇文章的完整内容:

主要观点:中国丙烷脱氢企业将降低开工率,可能因利润率低而关闭;中国乙烷用户呼吁政府免除关税,实现原料多样化;中国可能会从中东采购更多的丙烷,而美国的液化石油气可能会被重新定向到印度和东南亚。

预计中国的丙烷脱氢装置将降低开工率甚至停止运营,而在中国政府对美国商品征收进一步报复性关税之后,乙烷裂解装置正在考虑原料的多样化。

中国对美国商品的关税升级(目前为125%)将对中国丙烷脱氢企业运营商和乙烯生产商造成沉重的打击,因为美国一直是该国丙烷和乙烷等原料的主要供应商。

业内消息人士表示,中国丙烷脱氢企业约一半的丙烷原料来自美国,运营商近几个月来一直在亏损,利润率为负。根据当地能源信息提供商金联创(JLC)的数据,2024年第四季度他们的利润率平均为-328.3元/吨,2025年第一季度收窄到-268.6元/吨(-36.7美元/吨)。

金联创的一位分析师表示,当中国首次对美国商品征收34%的关税时,预计总成本将增加约1000-2000元/吨(137-274美元),如果4月10日再加征50%的关税,4月12日再加41%的关税,成本可能会更高。

据市场消息人士称,丙烷的进口成本约占丙烷脱氢企业总生产成本的80%,对这些工厂的生存起着至关重要的作用。他们补充说,这些工厂通常没有可用的替代原料。

中国拥有世界上最大的丙烷脱氢处理能力。标普全球商品洞察预计,2025年中国的丙烷脱氢总加工能力将达到2426万吨/年,比2024年的2158万吨/年增加268万吨/年,增长12.4%。

金联创的数据显示,2025年第一季度,山东丙烷脱氢企业将丙烷裂解为丙烯的利润率为负,约为-268.6元/吨(-36.8美元),而2024年第四季度为328.3元/吨。

金联创的数据显示,在进口关税上调后,中国的几家丙烷脱氢工厂在4月上半月降低了开工率,截至4月10日,受访的32家工厂的开工率平均为产能的67.7%,比一周前下降了约5个百分点。

消息人士补充说,这些工厂通常与丙烷供应商签订一年期合同,因此他们可能不得不取消支付费用,或者在较低的开工率下根据各自的合同支付最低的金额。

乙烷裂解企业的困境

根据标普全球市场情报公司的全球贸易分析,考虑到美国几乎是全球散装乙烷运输的唯一供应商,当地市场消息人士表示,使用乙烷作为原料的中国生产商计划向政府提出上诉,要求免除乙烷原料的关税。

不过,标普能源资讯旗下的普氏能源信息此前报道称,中国的万华化工集团等企业的目标是实现原料供应多样化,并可能在美国乙烷进口关税上调的情况下更多地依赖石脑油,因为1月至4月乙烯和石脑油之间的价差普遍在恢复。

根据中国石化经济技术研究院2024年的年度报告,目前中国约70%的乙烯产量来自石脑油,但由于产量和利润率更高,业内长期以来一直将乙烷裂解视为一种可取的生产方式。

分析师和市场消息人士最初预计,即使对美国原料征收34%的关税,乙烷裂解仍能盈利,但中国进一步征收91%的关税,使这一希望落空。

2025年前两个月,中国乙烷进口量为17.5万桶/天,比2024年的19万桶/天下降了7.9%。但海关总署的数据显示,2025年1月至2月,来自美国的供应量从2024年的98.2%和2023年的97.8%增加到99%。

贸易模式转变

市场消息人士称,在加征关税后,中国丙烷进口商可能不得不从中东和其他地区采购原料。

货物互换,是2019年中美贸易冲突期间使用的一种策略,随着中国进口商寻求合作伙伴来交换美国货物,这种策略可能会重新出现。

一位东北亚行业消息人士表示:“如果(中国进口商)转向进口关税较低的其他替代来源,这些货物的价格可能会被推高,而与此同时,东南亚国家的其他买家可能会转向从美国采购。”

标普全球海上商品预计,丙烷的贸易流量将发生重大的变化,美国液化石油气可能会转向印度和东南亚,而阿尔及利亚液化石油气可能会越来越多地转向中国。

另一位贸易消息人士表示:“在美国供应的关税提高后,中国进口商可能需要从其他地区进口约1500万吨/年的丙烷。”

然而,消息人士称,与美国相比,中东的出口量相对较低,他们不太可能满足其他地区的需求。他们补充说,这一赤字可能会通过从其他国家间接购买美国的丙烷来弥补。

海关总署的数据显示,随着中国丙烷脱氢产能的快速扩张,2024年中国丙烷进口量达到2924万吨,同比增长13.8%。

与此同时,中国对美国丙烷的依赖在2024年增加到59.2%,成为最大的供应国。

乙烷方面,据知情人士透露,乙烷裂解企业可能不得不增加购买石脑油以弥补乙烷原料的损失,但由于这些裂解装置相当新,企业仍在评估需要多少石脑油来取代乙烷的短缺。

2025年4月10日,万华化工通过4月9日结束的招标,购买了两批2.5万吨的石脑油,石蜡含量至少为65%。贸易消息人士称,5月11日至20日交付给烟台的一批原油,价格较普氏日本石脑油平均CFR溢价约13美元/吨,定价在4月下半月交割前完成。

一位知情人士告诉普氏能源资讯,这家企业的裂解装置目前使用的是乙烷和石脑油各占一半的原料,但如果乙烷的供应减少,裂解装置的配置可能会调整,以支持更多的石脑油。