报告标题:债市杠杆率反季节性下降——2025年1月份债券托管量数据点评

报告发布日期:2025年2月19日分析师:张 旭 执业证书编号:S0930516010001联系人:孙牧北

摘要

1、债券托管总量及结构债券托管总量环比增幅收窄。截至2025年1月末,中债登和上清所的债券托管量合计为161.11万亿元,环比净增加1.23万亿元,相较于2024年12月末的环比净增3.31万亿元,增幅有所收窄。非政策性金融债托管总量环比小幅减少,其余各品种债券托管总量均环比净增。本月(2025年1月,下同)利率债托管量109.54万亿元,在银行间债券市场托管量中占比67.99%,环比净增加0.79万亿元;信用债托管量18.23万亿元,占比11.31%,环比净增加0.31万亿元;金融债券(非政策性)托管量11.74万亿元,占比7.29%,环比小幅减少45亿元,同业存单托管量19.59万亿元,占比12.16%,环比净增加0.14万亿元。2、债券持有者结构及变动分机构托管量环比变化:政策性银行主要券种托管量环比续增,持续增持利率品,减持同业存单和信用品;商业银行主要券种托管量环比续减,持续减持利率品,增持同业存单和信用品;信用社、保险机构表现类似,主要券种托管量均环比增加,增持利率品和同业存单,减持信用品;证券公司主要券种托管量环比续减,减持利率品和同业存单,增持信用品;非法人类产品主要券种托管量转变为减持,全面减持主要债券品种;境外机构主要券种托管量转变为减持,持续减持利率品,增持同业存单和信用品。分券种托管量环比变化:国债托管量本月环比续增,非法人类产品、境外机构持续减持,其余机构均增持;地方债托管量本月环比续增,政策性银行持续大幅增持,商业银行转变为大幅减持;政金债托管量本月环比续增,商业银行转变为大幅增持,非法人类产品转变为减持;同业存单托管量本月环比续增,商业银行转变为大幅增持,非法人类产品转变为大幅减持;企业债券托管量本月环比续减,主要机构均表现为减持;中期票据托管量本月环比续增,商业银行持续增持,政策性银行持续减持;短融和超短融托管量本月转变为增持,商业银行转变为大幅增持,非法人类产品持续减持;非公开定向工具托管量本月环比续减,非法人类产品持续减持,为主要减持主体。3、债市杠杆率观察待购回债券余额大幅减少,债市杠杆率反季节性下降至历史低点。截至2025年1月底,待购回质押式回购余额(估算)为95,479.64 亿元,环比减少26,320.16亿元,杠杆率为106.30%,环比减少1.95个百分点,同比减少2.21个百分点,为近年来历史低点。债市杠杆率的反季节性下降主要系年初以来债券市场做多情绪有所降温,加之负carry环境下融资成本上升,杠杆策略性价比较低,多因素交织导致机构行为出现阶段性调整。4、风险提示警惕机构持仓行为超预期变动对债券市场造成影响。1、债券托管总量及结构

债券托管总量环比增幅收窄。截至2025年1月末,中债登和上清所的债券托管量合计为161.11万亿元,环比净增加1.23万亿元,相较于2024年12月末的环比净增3.31万亿元,环比增幅有所收窄。非政策性金融债托管总量环比小幅减少,其余各品种债券托管总量均环比净增。本月(2025年1月,下同)利率债托管量109.54万亿元,在银行间债券市场托管量中占比67.99%,环比净增加0.79万亿元;信用债托管量18.23万亿元,占比11.31%,环比净增加0.31万亿元;金融债券(非政策性)托管量11.74万亿元,占比7.29%,环比小幅减少45亿元,同业存单托管量19.59万亿元,占比12.16%,环比净增加0.14万亿元。

2、债券持有者结构及变动

2.1 分机构托管量环比变动

本月各债券市场主要机构托管量分化明显,具体来看:政策性银行主要券种托管量环比续增,持续增持利率品,减持同业存单和信用品;商业银行主要券种托管量环比续减,持续减持利率品,增持同业存单和信用品;信用社、保险机构表现类似,主要券种托管量均环比增加,增持利率品和同业存单,减持信用品;证券公司主要券种托管量环比续减,减持利率品和同业存单,增持信用品;非法人类产品主要券种托管量转变为减持,全面减持主要债券品种;境外机构主要券种托管量转变为减持,持续减持利率品,增持同业存单和信用品。 2.2 分券种托管量环比变动国债托管量本月环比续增,除非法人类产品、境外机构持续减持外,其余机构均增持。本月政策性银行持续增持国债,是主要增持主体;商业银行、证券公司、保险机构由上月(2024年12月,下同)减持转变为增持;信用社持续增持;非法人类产品、境外机构持续减持。地方债托管量本月环比续增,政策性银行持续大幅增持,商业银行转变为大幅减持。本月政策性银行、非法人类产品、保险机构和信用社持续增持地方债,其中政策性银行增持规模为1.43万亿元,为主要增持主体;商业银行、证券公司和境外机构表现为减持,其中商业银行减持规模1.06万亿元,为主要减持主体。政金债托管量本月环比续增,商业银行转变为大幅增持,非法人类产品转变为减持。本月政策性银行、信用社持续增持政金债;商业银行、证券公司由上月减持转变为本月增持,其中商业银行增持规模1010亿元,为主要增持主体;保险机构、境外机构持续减持;非法人类产品由上月增持转变为本月大幅减持1824亿元,为主要减持主体。同业存单托管量本月环比续增,商业银行转变为大幅增持,非法人类产品转变为大幅减持。本月政策性银行持续减持同业存单;商业银行、信用社、保险机构由上月减持转变为增持,其中商业银行增持规模4641亿元,为主要增持主体;非法人类产品、证券公司由上月增持转变为减持,其中非法人类产品减持规模3056亿元,为主要减持主体;境外机构表现为持续增持。

2.2 分券种托管量环比变动国债托管量本月环比续增,除非法人类产品、境外机构持续减持外,其余机构均增持。本月政策性银行持续增持国债,是主要增持主体;商业银行、证券公司、保险机构由上月(2024年12月,下同)减持转变为增持;信用社持续增持;非法人类产品、境外机构持续减持。地方债托管量本月环比续增,政策性银行持续大幅增持,商业银行转变为大幅减持。本月政策性银行、非法人类产品、保险机构和信用社持续增持地方债,其中政策性银行增持规模为1.43万亿元,为主要增持主体;商业银行、证券公司和境外机构表现为减持,其中商业银行减持规模1.06万亿元,为主要减持主体。政金债托管量本月环比续增,商业银行转变为大幅增持,非法人类产品转变为减持。本月政策性银行、信用社持续增持政金债;商业银行、证券公司由上月减持转变为本月增持,其中商业银行增持规模1010亿元,为主要增持主体;保险机构、境外机构持续减持;非法人类产品由上月增持转变为本月大幅减持1824亿元,为主要减持主体。同业存单托管量本月环比续增,商业银行转变为大幅增持,非法人类产品转变为大幅减持。本月政策性银行持续减持同业存单;商业银行、信用社、保险机构由上月减持转变为增持,其中商业银行增持规模4641亿元,为主要增持主体;非法人类产品、证券公司由上月增持转变为减持,其中非法人类产品减持规模3056亿元,为主要减持主体;境外机构表现为持续增持。 企业债券托管量本月环比续减,主要机构均表现为减持。本月保险机构企业债托管量与上月基本持平,其余机构均减持企业债。中期票据托管量本月环比续增,商业银行持续增持,政策性银行持续减持。本月政策性银行、信用社持续减持中期票据;商业银行、非法人类产品持续增持,其中商业银行增持规模1613亿元,为主要增持主体;保险机构由上月增持转变为减持;证券公司、境外机构由上月减持转变为增持。短融和超短融托管量本月转变为增持,商业银行转变为大幅增持,非法人类产品持续减持。本月政策性银行由上月增持短融和超短融转变为减持;商业银行、证券公司和保险机构由上月减持转变为增持,其中商业银行增持规模1812亿元,为主要增持主体;非法人类产品和信用社持续减持;境外机构持续增持。非公开定向工具托管量本月环比续减,非法人类产品持续减持,为主要减持主体。本月非法人类产品、商业银行和信用社表现为持续减持定向工具,其中非法人类产品减持288亿元,为主要减持主体;证券公司表现为持续小幅增持;政策性银行、保险机构和境外机构托管量与上月基本持平。

企业债券托管量本月环比续减,主要机构均表现为减持。本月保险机构企业债托管量与上月基本持平,其余机构均减持企业债。中期票据托管量本月环比续增,商业银行持续增持,政策性银行持续减持。本月政策性银行、信用社持续减持中期票据;商业银行、非法人类产品持续增持,其中商业银行增持规模1613亿元,为主要增持主体;保险机构由上月增持转变为减持;证券公司、境外机构由上月减持转变为增持。短融和超短融托管量本月转变为增持,商业银行转变为大幅增持,非法人类产品持续减持。本月政策性银行由上月增持短融和超短融转变为减持;商业银行、证券公司和保险机构由上月减持转变为增持,其中商业银行增持规模1812亿元,为主要增持主体;非法人类产品和信用社持续减持;境外机构持续增持。非公开定向工具托管量本月环比续减,非法人类产品持续减持,为主要减持主体。本月非法人类产品、商业银行和信用社表现为持续减持定向工具,其中非法人类产品减持288亿元,为主要减持主体;证券公司表现为持续小幅增持;政策性银行、保险机构和境外机构托管量与上月基本持平。 2.3 主要券种持有者结构

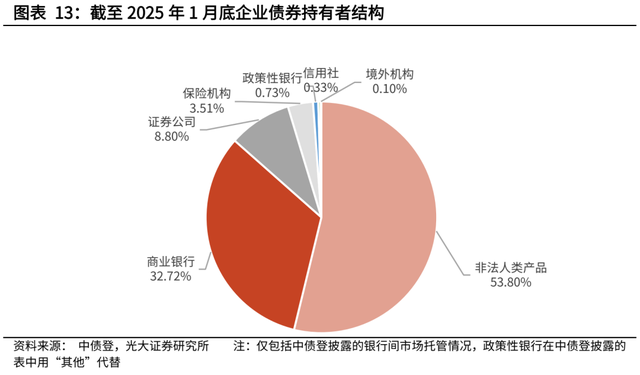

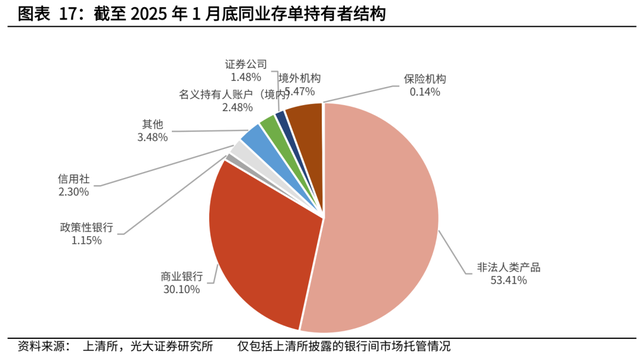

2.3 主要券种持有者结构

3、债市杠杆率观察

待购回债券余额大幅减少,债市杠杆率反季节性下降至历史低点。截至2025年1月底,待购回质押式回购余额(估算)为95,479.64 亿元,环比减少26,320.16亿元,杠杆率为106.30%,环比减少1.95个百分点,同比减少2.21个百分点,为近年来历史低点。债市杠杆率的反季节性下降主要系年初以来债券市场做多情绪有所降温,加之负carry环境下融资成本上升,杠杆策略性价比较低,多因素交织导致机构行为出现阶段性调整。

4、风险提示

警惕机构持仓行为超预期变动对债券市场造成影响。

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。