10月、11月虽然各地还在纷纷出台利好政策,但合肥并未有新政出台,楼市也没有太多热点事件发生,主要是月底置地中心655套房源登记引来一小波置业高峰,但同样很快趋于平静。

先简单看下新房,从金刚石研究院发布的数据看,11月合肥住宅市场供应31.57万方,较上月上涨10%,成交25.4万方,较上月下滑14%,成交增多价24457元/平米,较上月上涨2%,整体供销比1.24。

本月住宅成交主要集中在包河、滨湖、经开等区域,经开区、新站区、滨湖区成交均价略有下滑。

回到合肥二手房市场上,2023年11月份贝系合肥9区3县(下文提到的合肥成交均为贝系数据,不代表合肥所有成交,主要看一个趋势,下文不再赘述)共成交1956套二手房,成交面积19.16万㎡。

11月份贝系合肥9区3县成交均价16336元/平米,想较于10月份的2170套、20.74万㎡、17042元/㎡,成交套数下滑约10%,成交面积下滑约8%左右,均价下滑4%,下降幅度比较明显。

具体到区域上,9区3县二手房均价均有不同程度下滑,庐阳区下滑13.82%,其次是政务区的9.69%,肥西县下滑最少,只下降了10元/平米。

而在二手房成交量方面,仅政务、庐阳区有上涨,蜀山区持平,其他区域全部下滑,长丰、肥东、滨湖、瑶海上滑量均在20%以上。

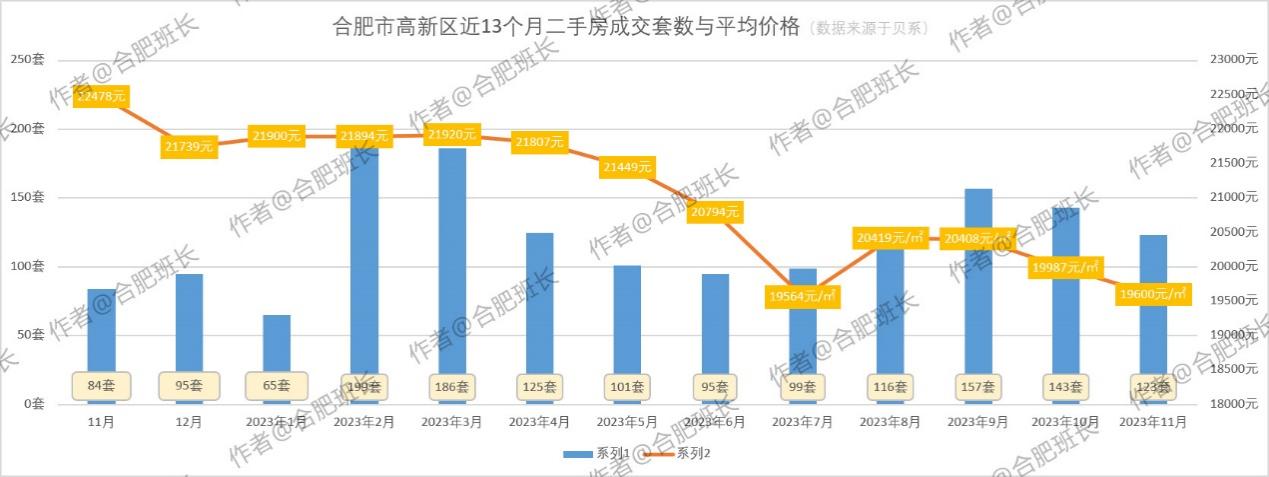

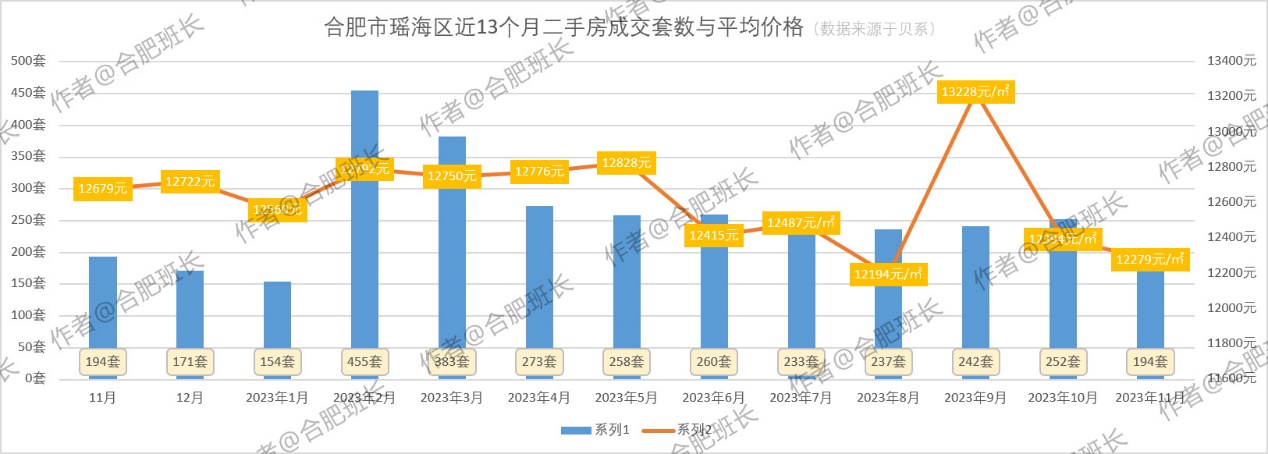

▲合肥市9区3县近13个月二手房销量、成交价变化

通过最近13个月合肥9区3县二手房成交柱状图上来看,可以清晰的感受到二手房成交量、成交的变化,情况依旧不容乐观。

▲合肥市9区3县挂牌房源数量

挂牌数据上看,除了高新、庐阳、瑶海和长丰县,其他区县挂牌量依然还在增加,12月统计前端展示挂牌总量为110882套,相比于11月统计的110550套,增加了332套,虽然还在增加,但新增数量正在减缓。

▲合肥市9区3县十一月份二手房成交数据对比

9区3县成交量最高的为庐阳区,也是唯一数量300+的区域,其次为包河区、蜀山区与瑶海区,瑶海区本月成交量减少了58套,下湿明显,均价上政务区依然远超过其他区域。

▲合肥市9区3县十一月份二手房面积段分布

90-120㎡刚需+刚改的面积依然还是二手房市场成交主力,其次是70-90㎡和120-150㎡,70平米以下也有374套房源成交,而150平以上成交量较少,仅108套,占比仅6%左右。

▲合肥市9区3县十一月份二手房成交单价区间

1至1.5万单价二手房依然是成交主力,占比达到32%,1.5至2万占比也有24%,而3万以上成交仅有不到6%,相比于新房市场,购房者在二手房市场明显更加理性,对高价接受度更低。

下面我们分区域来看下成交情况:

一、滨湖区

滨湖区11月份共成交149套房源,相较于10月份的198套,下滑了24.75%,均价下降688元/平米,成交面积持平。

从柱状图上能看出来5月份后开始滨湖销量有一波4连涨,随着9月份合肥新政的出台,成交量达到了最高峰,不过在10月、11月也开始下跌,而价格方面也陷入了最低谷。

宝能城、保利和盛公馆、滨湖假日、滨湖世纪城、滨湖顺园、蓝鼎观湖苑、中海滨湖公馆是市场上的成交主力,不过价格均不太理想,宝能城均价回落到1.79万,保利海上五月花40层的大高,回落至2.1万,中海滨湖公馆也回落到2万,滨湖2万以下二手房越来越多。

11月份滨湖总价成交冠军、单价成交冠军的是融创滨湖印的一套228平房源,总高8层,成交房源位于5层的黄金楼层,单价高达5.7万元,总价达到1300万元,班长查了一下备案价,2020年初购入价格在830万左右,3年时间涨了470万元。

中海滨湖公馆有两套别墅成交,一套总价1220万,另一套920万元,而单价4万以上成交的除了滨湖印,还有一套葛洲坝中和府、两套信达公园里一期洋房。3万以上成交只有16套,占比11%。

二、政务区

政务区11月份共成交94套房源,是11月销量难得上涨的区域,相比于10月份的71套,上涨32.39%,不过面积、均价和总价均有不同程度下滑。

11月份的94套接近9月份98套,已经是今年成交量第四高,均价也不算是最低,本月政务区的数据其实还不错。

11月份天鹅湖凤曦府、融侨天骏、融科九重锦、绿怡居、乐富强御龙湾、华润凯旋门、恒大华府成交量均比较可观。

华润凯旋门二期本月成交了6套房源,均价3.08万元,融科九重锦成交8套房源,均价3.13万元,天鹅湖凤曦府成交7套房源,均价3.94万元,新地中心成交了3套,均价3.92万。

置地栢悦公馆依然有3套成交,均价5.42万,全部是40层大高层,这应该是合肥最值钱的大高层吧?

本月总价成交冠军被内森庄园一套517平别墅获得,总价高达2728万元,单价5.27万元,不过相较于3180万的挂牌价,议价空间达到452万。

而单价成交冠军还是置地栢悦公馆,层高40层的大高,本次成交为34层的170平房源,单价高达6.29万元。

总价超千万房源本月共有5套,除了内森庄园,还有置地栢悦公馆2套,新地中心和天鹅湖凤曦府各一套,政务区单价低于2.5万的房源也开始增多,融侨天骏、文一名门首府、恒大华府、国际花都丹若苑都有房源。

三、高新区

高新区11月份共成交123套房源,下滑13.99%,成交均价略有下滑,但不算明显,不过成交面积、成交总价有一定程度上涨。

从柱状图上看,高新区成交情况与滨湖区比较类似,9月份销量陡然提升之后,10月、11月份又双双下降,总体价格趋势也是起伏不定。

11月份百商悦澜山、保利柏林之春、保利梧桐语、保利西山林语、航空新城、绿城桂花园、望江台、西子曼城、祥源城、祥源金港湾公馆、阳光御湖苑、永和家园成交量比较可观。

保利柏林之春本月成交4套,均价1.6万,已经开始破发,保利西山林语本月成交量不错,共成交5套房源,均价3.07万元,高速蜀西湖畔成交2套,均价2.44万。

曾经因科大附中高新中学最高卖到过3.2万的国轩K西嘉,已经回落到均价1.6万,不过学区内唯一次新房,知庐台成交一套洋房,单价3.5万,表现出色。

蓝光雍锦半岛成交3套高层,均价2.4万,也回落不少,绿城桂花园做为二手市场常青树,成交价还是不错的,本月成交5套,均价2.44万,西子曼城本月成交了8套房源,均价仅1.84万,同样回落明显,望江台与望江台璟宸本月共成交6套,均价2.28万。

旭辉湖山源著成交一套292平别墅,938万的总价为月度总价成交冠军,蜀山名筑成交一套222平别墅,单价3.6万,总价800万,为月度单价成交冠军,还有银城知庐成交一套142平洋房,单价3.5万元。

本月高新区单价超过3万的共有8套,2万以下成交共有73套。

四、庐阳区

庐阳区与政务区一样,是本月度仅有的两个成交量上涨的区域,庐阳区上涨9.32%,不过均价下滑明显,达到了13.82%,呈现的是量涨价跌状态。

从近13个月成交情况看,本月成交量仅次于2、3月份小阳春和9月份短暂高峰期,不过价格已经回落到年度最低。

四里河龙王片区拆迁后,周边二手房带看量显著增加,从数据上看也印证了这一点,本月四里河板块中铁国际城共成交35套房源,均价1.68万元,橡树湾共成交8套房源,均价2.58万元,万科森林公园成交12套房源,均价2.71万元,万科城市之光成交2套,均价2.63万元。

四里河畔成交3套,均价1.51万元,明发商业广场成交4套,均价1.09万元,绿地派克公馆共成交5套,均价1.43万元,庐阳柳林苑成交6套,均价1.85万元,合景映月湾成交5套,均价2.62万元,碧水源成交9套,均价1.75万元,森林百合苑、丁香苑等共成交7套房源,均价1.29万元,大规模城中村城市更新对楼市的刺激效果显著。

另外庐阳北的江山庐州印、尚水湖畔、鑫园小区尚水湖畔成交量也较为可观。

11月份国贸天成成交一套256平高层房源,以920万的总价成为月度总价成交冠军,单价成交冠军依然是南门小学+四十五中本部学区房,本月成交一套人民巷四号,单价5.63万,本月单价超4万元共有5套房源,除了一套铂悦庐州府澜园房源,其他4套全部是学区房。

五、包河区

包河区本月共成交257套房源,相较于10月份的275套,下滑6.55%,成交单价下滑1.3%,不过成交均面积和总价上涨明显。

包河区二手房成交量一直比较可观,今年除了1、6月份,其他月份成交量均在200套以上,2、3月份突破300套。

11月份紫竹苑、信达天御、万振逍遥苑、水丽坊自在城、世纪阳光花园、绿地海顿公馆、锦绣龙川、金地国际城、江南新里程、建发雍龙府、高铁都市花园、东祥府和包河苑成交量较多。

包河区两个热点板块政务东与淝河板块二手房均有成交,政务东滨湖龙川里成交3套,均价1.88万,东祥府成交7套,均价2万,高铁都市花园成交5套,均价2.19万,建发雍龙府成交4套,均价3.09万元,天下锦城成交3套,均价2.3万,信达天御成交6套,均价2.31万。

淝河板块招商雍荣府成交3套,均价2.22万,时代领峯成交2套,均价2.27万,锦绣龙川成交4套,均价2.23万元,翡翠天际成交3套,均价2.75万元。

月度总价成交冠军被中海央墅夺得,本月成交一套359平别墅,总价达到1200万元,单价3.34万。

另外还有3套总价超过600万别墅,均位于绿色港湾小区,自从淝河新盘开始宣传淝河1.0、2.0、3.0概念后,位于3.0核心区域的绿色港湾小区,引发了很多关注,凭借价格优势成交量也很可观。

单价成交冠军则被建发雍龙府2期一套洋房夺得,面积128平,总价540万,单价则高达4.22万。

六、蜀山区

蜀山区本月共成交239套房源,与10月销量持平,价格有几百元下滑,面积、总价有一定上涨。

与包河区成交趋势类似,除了1、6月份,其他月份成交量均在200套以上,2、3月份突破过300套,不过价格同样已经达到了最低点。

本月,大部分成交小区都只有3-4套成交,仅大富鸿学府、大溪地、丁香家园、华邦蜀山里、加侨悦山国际、金大地1912和中海原山成交量较多。

蜀山区次新小区较少,目次新新小区多分布在蜀山经开区,御璟江山成交2套洋房,均价2.57万,中海世家成交2套,均价2.41万,龙湖丽丰西宸原著成交2套,均价2.51万,徽创君泊成交2套,均价2.47万,龙湖天境成交1套洋房,单价2.33万元。

知名学区次新房小区大富鸿学府,本月成交5套房源,均价3.38万,不过参考购入价格,基本上也没有利润。

华润桃源里C区成交1套别墅,面积299平,总价高达1918万元,单价高达6.42万元,为月度单价、总价双料冠军,中海世家也成交1套别墅,面积286平,总价582万元,而单价方面超过3万共有15套房源,学区房价格回落对包河、蜀山、庐阳这些区域均价影响较大。

七、经开区

经开区本月成交160套房源,相较于10月份的192套,下滑16.67%,价格方面基本算平稳,成交面积、总价略有上涨。

从近13个月成交情况看,经开区的无论成交量还是均价都波动较大,销量虽然下跌明显,但在全年中数据中也不算太少,不过均价方面已经是年度第二低。

本月中环云邸、禹洲翡翠湖郡、一里洋房、皖投万科产融中心、世茂翡翠府邸、融创城、南湖春城、华地润园、公园万象、福禄园、百乐门悦府成交量比较可观。

受龙湖亚伦央璟颂高备案价的影响,周边二手房流速明显加快,中海上东区成交3套房源,均价2.44万元,皖投万科产融中心成交4套,均价2.52万元,建业时光原著成交3套,均价1.7万,公园万象成交6套房源,均价2.13万。

融创城成交9套,均价2.39万,新划入清华附中的绿地滨湖国际花都成交3套,均价1.71万,学区热潮已悄然退去,启迪科技城水木园成交2套,均价2.96万,相较于高峰期的4.7万,下滑同样非常明显。

一六八玫瑰园学校没有“直升”和在市场下行后,价格也同样回落明显,铜冠花园成交4套,均价2.24万,中环云邸成交4套,均价2.82万,中环紫荆公馆成交2套,均价2.33万。

中环云邸成交一套241平高层,总价658万,为月度总价成交冠军,单价成交冠军还是绿城玫瑰园,成交1套99平房源,单价高达3.67万元。

本月绿城玫瑰园成交2套,都是99平房源,还有一套中低楼层,单价3.44万元,99平房源之前成交较少,挂牌房源也很少。

八、瑶海区

瑶海区11月成交194套房源,相较于10月份的252套,下滑23.02%,另外面积、单价、总价也略有下滑,但幅度不算明显。

瑶海区今年成交量其实还不错,2月份曾经突破400套,4-10月份每个月都有200+的成交量,不过11月份下滑明显,较1月份后再次跌至200套以下。

11月份瑶海区并没有成交量过于突出的小区,成交较多的也仅有4-5套,比如宝业城市绿苑、广乐家园、海洲景秀世家、恒大城、恒大中央广场、淮矿和平盛世、胜利新村、新海家园,其他成交小区均是3套及以下。

一些比较知名的小区比如淮矿和平盛世本月成交5套房源,均价2.29万,琥珀东华府成交2套,均价1.85万,恒大中央广场成交4套,均价1.78万。

之前成交量一直可观的恒大城,本月只有6套成交,均价1.08万,保利熙悦府成交3套,均价2.76万,还有新房在售的保利海上明悦也有一套成交,价格只有1.54万,52层的坝上街环球中心也有2套成交,均价1.58万。

保利熙悦府成交的一套118平房源,总价339.5万、单价2.87万成为月度总价、单价成交双料冠军。

本月瑶海区超过2万的共有12套房源,占比仅6%,分别是保利熙悦府、淮矿和平盛世、宝业城市绿苑、恒盛豪庭和鼎元府邸小区。

九、新站区

新站区本月成交139套房源,相较于10月份的173套,下滑19.65%,面积、单价和总价下滑幅度较小。

近13个月成交数据上看,新站区除了2、3月成交量比较可观外,除了1月份,其他月份都有100多套的成交,成交量总体还是比较平稳的,不过价格波动比较明显,本月的价格也是今年最低了。

本月禹洲中央城、兴华苑、水漾花园、圣联梦溪小镇、隆昊昊天园、家天下、华润万橡府、当代MOMΛ未来城、保利罗兰香谷成交量比较可观。

一些交付不久的小区也纷纷有成交产生,中海熙岸成交2套洋房,均价1.65万,中建开元御湖公馆成交2套,均价1.4万,银城旭辉樾溪台成交3套,均价1.55万,皖投万科天下艺境成交2套,均价1.42万,龙湖春江紫宸成交2套洋房,均价1.58万。

华润万橡府成交5套,均价1.23万,高速中央公园也有房源成交,均价1.92万元,当代MOMΛ未来城本月只成交了5套房源,均价1.19万。

高速中央公园本月成交一套133平房源,总价263万、单价1.97万,为月度总价、单价双料成交冠军,万元以下成交共有43套,占比在31%左右。

十、肥西县

肥西县11月共成交139套房源,相较10月份的173套,下滑19.65%,面积、单价和总价也均有不同程度下滑。

肥西县成交情况和新站区比较类似,2、3月小高峰之后,月均成交基本稳定在100多套房源,上下起伏不算太大,但价格方面也下滑非常明显,已经是年度最低了。

11月份光明观澜公馆、和昌中央悦府、华南城紫荆名都、金星和园、绿地海德公馆、信地华地城、禹洲华侨城、禹洲天玺成交量比较可观。

肥西目前二手房较多的区域滨湖西、繁华大道西均有二手房成交,滨湖西的高速时代御府成交2套,均价1.7万,光明府成交2套,均价1.15万,金辉中梁优步学府成交2套,均价1.26万,旭辉滨湖江来成交2套,均价1.32万。

繁华大道西的禹洲天玺成交4套,均价1.44万,信地华地城成交6套,均价1.4万,文一名门绿洲成交3套,均价1.25万,绿地海德公馆成交4套,均价1.15万,华南城紫荆名都成交17套,均价8851元/平米,和昌中央悦府也有5套成交,均价1.47万元。

上派县城板块翡翠正荣府、华地翡翠蓝湾、琥珀御宾府、徽创佳兆业未来城,北雁湖板块荣盛山湖樾、祥生云境和岭湖湾也有成交产生。

万振紫蓬湾成交1套316平房源,总价410万元,为月度总价成交冠军,琥珀御宾府成交一套139平洋房,单价1.98万,为月度单价成交冠军,中海岭湖湾还有一套1.97万成交的房源,同样为洋房,其他价格皆在1.9万以下。

十一、肥东县

肥东县11月共成交37套房源,相较10月份的52套,再次下滑,另外面积、单价和总价也均有不同程度下滑。

受制于贝系肥东门店数量,贝系在肥东的二手房数据一直很少,主要看一个趋势。

肥东县成交量一直比较一般,就算是2、3月份也只有5-60套的成交,11月份肥东大部分小区都没有成交产生,成交小区也多在1-2套,只有中海城、文一名都、华盛大运城、东方花园、晨光花园成交超过3套。

中海城本月成交4套洋房,均价1.33万,万科未来之光成交1套洋房和1套高层,均价1.24万,早已破发,之前一直成交可观的龙湖项目这个月并没有成交产生。

中海城C区成交了一套洋房底复产品,面积308平,虽然单价仅6975元/平,但面积大总价215万,为月度总价成交冠军,金辉优步大道成交一套107平洋房,单价1.43万,为月度单价成交冠军。

十二、长丰县

长丰县11月共成交67套房源,相较10月份的96套,下滑30.21%,单价也略有下滑,不过成交面积、总价有一定上涨。

从6月份开始,长丰县二手房已经连续6个月低于100套,不过11月份的67套,已经是今年最低的了,价格方面今年也有6个月跌至万元以下了。

本月恒大帝景、北城世纪城、恒泰风格城市、融科梧桐里、文一名门北郡和新城北宸紫郡成交量还不错,可能由于二手房价格太低,北城办的万科、保利、金地等品牌房企二手房本月没有成交。

元一高尔夫别墅六期成交一套710平大别墅,总价665万元,为月度总价成交冠军,金科半岛壹号雨果岛也有一套358平别墅成交,总价600万元,单价1.68万,为月度单价成交冠军。

以上就是合肥11月份九区三县二手房成交情况盘点,在10月份二手房数据文章中班长也提到11月份大概率还是持续下行,在11月份数据上也得到了印证,不仅仅销量,价格也再次下滑,部分小区价格甚至回到了2016至2017年左右,但现在看12月情况依旧不容乐观。

当然11月份我们还是看到二手房市场一个明显的变化,那就是城市更新带来的城中村改造对楼市的影响可谓立竿见影,龙王片区的拆迁加速了四里河板块二手房的流通,甚至影响了整个庐阳区的销量。

未来如果持续加大城市更新范围、加快城中村改造步伐,房票政策打通板块、楼盘限制,肯定会给合肥房产市场带来积极影响,而且合肥新房库存不多,二手房已经挤掉了足够多的水份。

从置地中心、阳光城檀悦、东新壹号等新房的登记,也可以看到市场上并不缺乏购买力,只是观望情绪依然浓郁,没有释放,何况合肥还有持续的人口流入,用一句话总结就是“当下艰难,未来可期!”