11月15日,生鲜电商叮咚买菜公布其2021年第三季度财报。财报显示,叮咚买菜第三季度营收61.9亿元,同比增长111%;净亏损20.11亿元,相比去年三季度净亏损的8.429亿元同比扩大142.65%。

经营数据方面,今年第三季度,叮咚买菜的GMV为70.19亿元,同比增长107.7%,月平均交易用户数为1050万,同比增长120.3%,去年同期为480万,会员的下单频次提升至月均7.4次。如以此估算,今年三季度,叮咚买菜日均交易用户数则为35万。

与此同时,叮咚买菜依然面临成本高企的问题,其单季销售成本达50.6亿元,同比增长109.2%,环比增长近 22%。其中,履约费用为23.1亿元,同比增长也高达120.8%。财报显示,截至2021年9月末,叮咚买菜前置仓数量为1375个,较去年同期的711个大幅增加。

前置仓布局的越多,也意味着仓储租金、工人工资、外包骑手等费用的履约成本会越来越高。公开资料显示,由于生鲜商品本身特殊性质,因此这一赛道头部平台通常采取前置仓运营模式。所谓前置仓,即将仓库设在离消费者1-3公里的地方,以便其在下单后实现“即时达”;其优势在于配送快、品控较优,但弊端同样明显:模式过重、扩张较慢和成本太大。

据财报,今年三季度,叮咚买菜履约成本超23亿元,仅次于商品成本,占到总经营成本及开支比例的近三成。与此同时,从今年1-9月的前三季度来看,叮咚买菜共实现营收146.37亿元,净亏损额增长至53.33亿元,这一亏损额已超过去两年叮咚买菜净亏损之和。

针对亏损问题,叮咚买菜创始人兼CEO梁昌霖表示,第三季度叮咚买菜将战略重点调整为“效率第一,兼顾规模”,叮咚买菜有信心在第四季度进一步大幅降低 non-GAAP 净亏损率。此外,叮咚买菜首席战略官俞乐也在财报中表示,“在我们首次运营的上海,预计我们的单位经济效益将在下个季度达到盈亏平衡。”

对此,互联网分析师唐欣对时间财经表示,目前无法确定生鲜电商企业扭亏节点,“根本原因在于行业依然还有很多企业在做同质化竞争,且新进者不断。当行业稳定在只有2-3家头部企业时,或许能盈利,目前整个生鲜电商行业需要进一步兼并整合。”

前三季度亏损超53亿

官网显示,成立于2017年5月的叮咚买菜,致力于通过产地直采、前置仓配货和最快29分钟配送到家的服务模式,提供品质确定、时间确定、品类确定的生鲜消费体验。成立之初,公司秉持0起送费0配送费等优势,迅速占领市场。

财报显示,叮咚买菜2019年的营业收入为38.801亿元,2020年的营收达到113.36亿元,增幅达290%。GMV方面,则从2018年的7.417亿元达到了2020年的130.3亿元,年复合增长率319.2%。

但叮咚买菜持续处于增收不增利的状态,且亏损程度持续加深。2019年-2020年,叮咚买菜净亏损分别为18.7亿,31.77亿元。从单季来看,叮咚买菜今年前三个季度的亏损额也处于不断攀升状态。财报显示,2021年Q1-Q3,叮咚买菜营收分别为38.02亿元、46.46亿元和61.89亿元,净亏损额度则分别为-13.85亿、-19.37亿及-20.11亿。同比变化来看,叮咚买菜今年Q1-Q3亏损额同比分别下滑-466.36%、-125.72%、-142.66%。

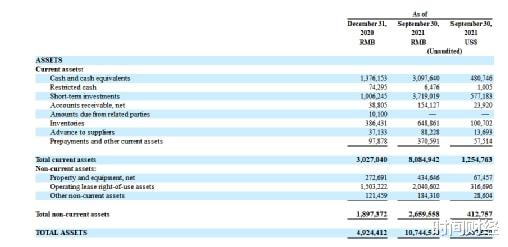

图源:叮咚买菜财报

与此同时,今年第三季度,叮咚买菜净利率同比进一步下滑。数据显示,今年第三季度,叮咚买菜净利润为-32.48%,较去年同期的-28.25%下滑超4个百分点。不过,毛利率来看,叮咚买菜今年第三季度毛利率有所上涨。数据显示,今年第三季度叮咚买菜毛利率为18.23%,较去年同期的17.51%有所增长,较今年二季度的14.61%环比增长3.6个百分点。

在亏损背景下,2019年叮咚买菜将免配送费改为“满28元免配送费,不满则收5元配送费”,随后再改为“满38元免配送费,不满则收5元配送费”。今年三季度,叮咚买菜会员费、配送费等服务收入为6720万元,同比增长95.9%。

与此同时,叮咚买菜通过丰富业态、增加SKU,进而提升客单价。2021年,叮咚买菜上线毛利更高的“快手菜”,尝试推高客单价;此外,从源头供应链发力,投资建设鲜食工厂。招股书显示,叮咚买菜客单价从2019年的41元,增长至2021年一季度的54元。

相比单体规模更小的网格仓,前置仓通常需要更大的覆盖面积与单量才能确保实现盈利,即规模效应。梁昌霖曾表示,理想状态下,每个前置仓经营一年以上,日订单达到1000单左右,平均客单价超过65元,可以在刨去履约成本后,每单的营业利润预计能超过3%,也就可以赚钱。

市值为每日优鲜近7倍

与此同时,生鲜电商行业竞争加剧。2020年突如其来的疫情让宅经济火爆,生鲜电商行业获得前所未有的推动力。不过,当2021年宅经济消退,生鲜电商获取订单量难度加大,原本存在的问题再次凸显,部分资金量不足或运营能力较弱的企业自然在竞争中面临淘汰。

2021年7月,同程生活宣布破产;8月起,十荟团陆续关停多个城市业务;9月,美菜网被爆裁员。与此同时,多家头部企业开启上市之路。6月,每日优鲜在纳斯达克上市,叮咚买菜在纽交所敲钟。在“停摆”一年后,美团买菜日前在武汉上线。

今年6月9日,叮咚买菜与每日优鲜在同一天提交IPO招股书,最终每日优鲜先于叮咚买菜上市,成为“生鲜电商第一股”。6月25日,每日优鲜于纳斯达克成功敲钟上市,发行价13美元,在上市首日大幅破发之后,持续走低,截至11月15日收盘,股价为4.64美元/股,市值为10.92亿美元。相比之下,叮咚买菜在今年6月29日上市后,经历一个多月下跌期后有所回升,截至11月15日收盘,股价为29.23美元/股,市值为69亿美元。如以市值论,叮咚买菜近乎是每日优鲜的七倍。

另据11月12日每日优鲜发布财报显示,其2021年第三季度营收为21.22亿元,GMV为25.73亿元,叮咚买菜的规模也几乎是每日优鲜的三倍。不过,每日优鲜正在减少前置仓数量,履约成本也远低于叮咚买菜。数据显示,2019年,每日优鲜在全国范围内前置仓数量超过1500个,而截至2021年6月末,每日优鲜前置仓数量已减少至625个。

从履约成本来看,每日优鲜今年第三季度的履约费用为6.38亿元,同比增长61%,环比增长17.9%。相较之下,叮咚买菜三季度的履约费用为23.09亿元,同比增长120.8%,环比增长36.3%。叮咚买菜的履约费用达每日优鲜3.6倍之多。

电商分析师唐兴通对时间财经表示,目前生鲜电商行业处于产品扩充和引流的早期阶段,需要以补贴方式来扩充整个供应链体系,“竞争的核心就是能否改变消费者习惯,对平台形成复购依赖。这也考验各家企业的营销力,用户口碑体验度,以及在特定区域的市场饱和占有率的情况等。”

针对上述问题,时间财经致电叮咚买菜,截至发稿,未获回复。(北京时间财经 吴珊)