地产圈一直有一个段子。

有两个地产人在一起比拼行业资历,辩到情急之处,一方抛出了灵魂一问:

你搞得清新浪房产、新浪乐居、乐居、易居中国、易居企业之间的关系吗?

对方听完直接懵圈,最后甘拜下风。

在这串高度神似的名字后面,是一部国内房地产营销解题史,它们一度是代理行业领先模式的代名词。这中间嵌套的资本大戏,开启了排列组合式的连环上市模式,让一浪高过一浪的市值表演惊艳了整个地产圈。

这是一套比较复杂的运作,数学没学好的人,请直接跳过下一段。

2007年,在手工作业时代,先是易居中国在纽交所上市;2009年,在互联网广告时代,从易居中国分拆出来的克而瑞和新浪乐居联姻,以中房信的名义登陆了美国纳斯达克;2014年,进入电商阶段,从中房信分拆出来的乐居,登陆纽交所;2018年,在渠道为王阶段,克而瑞又和代理板块、房友组成易居企业集团,在香港上市。

发现了没有,绕来绕去差不多一直就那么些陈年老花,但经过重新捏合后便成了待价而沽的抢手货。

娱乐圈那些过了气的明星们,都应该来研究一下这套回春术。

焕新玩法的幕后操盘者,是人称“周老板”的易居创始人周忻,他的好基友新浪曹国伟和红杉沈南功不可没。从手工作业时代走到移动互联时代、大平台时代,近二十年的时间里,周忻和好基友们一个不落地赚取了每个阶段的资本红利。

周忻当仁不让地成为了那个——

房地产行业最会讲故事的人。

客观地说,周忻的确是位把握趋势的高手。他是地产圈最早玩转了流量的人,也是最早将电商O2O模式落地的人。他时常把一句话挂在嘴边:

每一次行业波动,恰恰都应该为下一步发展做战略布局。

哪怕是再成熟的模式,一旦发现有了新趋势,便会立即调整姿势。这是周忻最驾轻就熟的行动路线。

2011年,房地产互联网广告营销依然如日中天,周忻却让主打此内容的中房信退市了,甚至为此还将易居中国大股东位置让给了新浪。要知道此前两年上市的中房信,上市两天的市值就超过了大后台新浪。

原因是周忻发现了线上线下销售一体化的新苗头,他要打造一个融合信息和交易的闭环模式。经过一两年打磨后,2014年乐居成功IPO。

四年之后,周忻又如法炮制了易居的二次上市。2016年之后,渠道代理日渐盛行,易居用两年时间快速催肥了房友后,便携手老伙计——代理板块和克而瑞一起上了市,起名易居企业集团。

渠道概念的加入有多厉害,比一比易居退市和二次上市的市值就知道了。2016年,易居中国从美国退市时的市值为9.87亿美元(合计67亿人民币),到2018年易居企业在香港上市时,市值已高达208亿港元。一个新业务或概念,值100多亿。

几顿猛操作下来,易居俨然已经形成了成熟的周氏套路——

发现趋势,讲一个故事,打一个版样,然后上市兑现资本红利。

这些年来,易居系接连不断的上市节目获得了极高收视率,但就像表面有多风光背后就有多寂寥一样,周忻在编写故事的同时,一个个“易居泡泡”也先后归于平淡。

易居系上市公司都有一个共同的特点——上市即巅峰。在创造了短暂的上市繁荣之后,这些公司大都很难维持业绩的持续增长,表现在股价走势上全是清一色的盘跌。下面来看一下这些公司的K线图:

上图为中房信走势图(公司于2009年上市,2011年退市)

上图为乐居走势图

上图为易居中国走势图(公司于2007年上市,2016年退市)

上图为易居企业集团走势图

如出一辙的形态图很好地说明了一个事实——为上市而上市,哪管身后洪水滔天。

和其他易居系公司一样,三年前风光上市的易居企业集团,如今正面临业绩骤降的冲击。

2020年年报显示,公司营收出现了11%的跌幅,归母净利润则出现了高达64%的跌幅。在公司三大业务板块里,有两大业务板块的营收都出现了下降,分别是一手房代理下降13亿,房地产经纪业务下降12亿。与此同时,克而瑞业务也出现了滞涨的趋势。

与公司业绩表现正相反的是,2020年国内的房地产市场依然在高歌猛进,全年新房销售额突破了17万亿,再次刷新了历史纪录;二手房交易金额达到7.3万亿元,创下2015年以来最高值。

相形之下,易居企业交出的这份成绩单着实尴尬,而真实情况其实比表面更差。

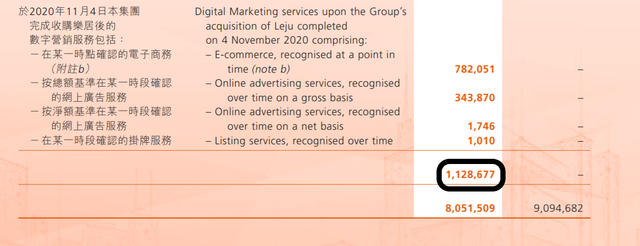

2020年底,公司并购了乐居,后者随即成了易居企业的并表企业,一年的营收全部被合并了进来,这个数字在年报上显示是11亿人民币;合并净利润为1900万美元(合1.22亿人民币),归于易居企业所有者的净利润为6800万人民币(股权占比56%)。

图片来自公司2020年年报

也就是说,并购乐居帮助易居企业大大提升了颜面。鹰觅君简单计算了一下,如果把乐居贡献的营收和净利润剔除掉,易居企业的营收跌幅实际是23%,而不是表面上的11%;归母净利润的跌幅为72%,而不是64%,这比拦腰砍惨太多了。

这样的表现,相较过去的年份,算不算业绩暴雷呢?

鹰觅君最近都快被房企暴雷事件砸晕了,看到易居企业这份成绩单,高度怀疑自己的计算能力,然后反复算了十遍以上才敢相信:

它就算没暴雷,也是在暴雷的路上了。

如今的新房代理领域,渠道侵占了大半壁江山,而周忻当初讲故事用的房友,渠道的功效并没有顶上来。做好经纪业务,需要的是实业思维和行业积淀,这与纯玩资本的套路格格不入。

另外一个很不妙的事情是,易居企业超高度依赖的房企大客户(2020年来自前五大客户营收占比35%),像恒大这样的甲方爸爸们,正在上下求索自建渠道,马上就要单干了。

想想当年风光上市时,多少大房企争相成为股东,有的大佬个人还砸出真金白银入股背书。那时的易居企业,看起来就像一个刀枪不入的保险箱,有谁想到三年后它竟会一地鸡毛。

很多事情,起手就决定了终局。

去年底在并购乐居时,易居企业表示是为了共建房产数字化平台。实际上,乐居上市这些年大部分时间都游走在亏损的边缘,到2019年才实现了扭亏为盈,主打的电子商务业务这两年已经处于停滞的局面。

时值年报季,这起恰巧发生在年底的并购,看上去更像是为了凑业绩而专门发起的运作。现实操作中,这种财务伎俩在上市公司中早已见怪不怪了。

易居企业走到现在的样子,像不像2018年时世联行的翻版,只不过以公司现有的资源,还能够左右腾挪的空间,但也并不乐观。据鹰觅君获悉,现在易居已经开始动公司实习生的奶酪了。

到今天,房友的故事算是讲完了,是时候该有周忻的新故事了。

当天猫好房凌空出现的时候,我们不能有任何关于它不能成事的怀疑。

在天猫好房完全由周忻掌控后,让阿里的流量嫁接易居企业的新房代理板块,就跟当年利用新浪的流量一样,已经是一个跑通了的模式。在移动互联的新瓶里装上旧酒,依然可能香飘四溢。这个行业确实需要百花齐放,服务产品提供的越多,价格自然也会越公道。

打造数字化营销大平台,将是周忻要讲的新故事。相信这个故事已经打好了底稿,唯一担心的是,就算天猫好房大功告成,除了再次贡献给周忻和好基友们一顿资本大餐后,还会剩下什么呢?