12月16日,国家统计局公布了11月的房地产数据,整体调整的行情趋势并没改变,区别只在于跌幅大小而已。

国家统计局披露:

1-11月份,全国房地产开发投资93634亿元,同比下降10.4%;其中,住宅投资71190亿元,下降10.5%。

房地产开发投资增速反映的是一级市场的拿地与开工情况,这一数值自2022年4月份转负以来,就一直没有回过正。

从走势可以看到,今年房地产开放投资增速跌幅一直在扩大,且5月份开始,再次回到了两位数下跌。

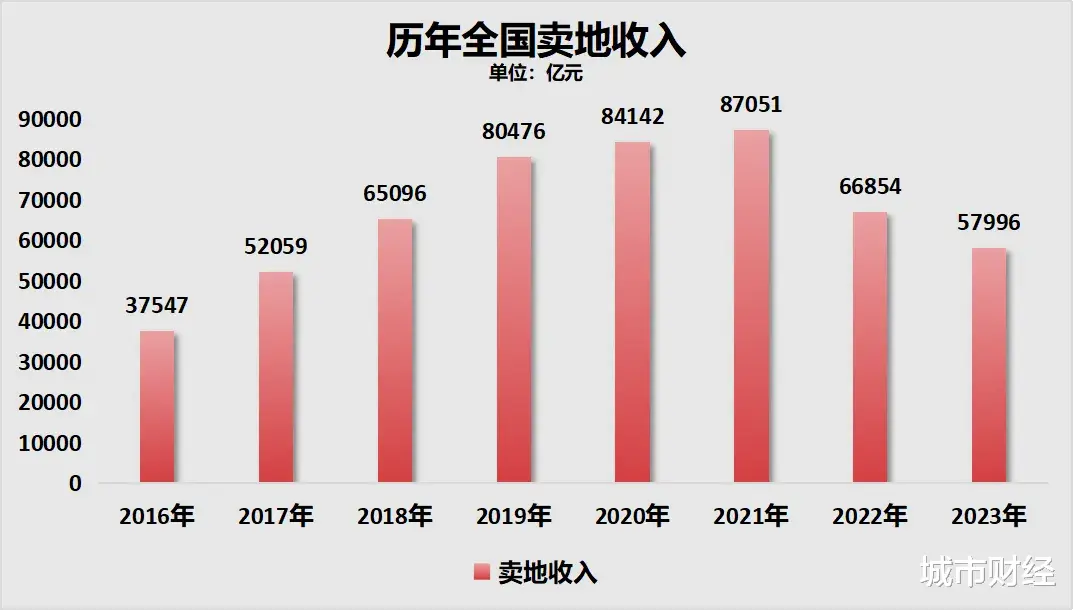

此数据,与财政部公布的卖地数据,也能对得上。

全国卖地收入,自2021年见顶之后,已经两连跌,2023年只有57996亿元,相较于高点时期,下跌了33.38%,相较于2022年下跌了13.2%。

而财政部12月16日公布的数据显示,今年前11个月国有土地使用权出让收入32626亿元,同比下降22.4%。 去年预估在3.6万亿左右。

跌幅比去年扩大了。

国家统计局披露:

1-11月份,新建商品房销售面积86118万平方米,同比下降14.3%,其中住宅销售面积下降16.0%。新建商品房销售额85125亿元,下降19.2%,其中住宅销售额下降20.0%。

结合之前公布的前10个月的数据,可以计算出11月份单月的商品房销售面积是8188万平方米,销售额8270亿元。

这两个数值相较于去年同期,均略微增长。去年11月份全国商品房单月销售面积7930.17万平方米,销售额8156.94亿元。

与今年10月份相比,也略有增长。

但相比于其他月份,则显得很普通,仍是在调整状态的数据。

2024年还剩最后一个月,全年商品房销售面积与销售额将从去年的“双11”跌至“双9”。

分大区域来看,东部、中部、西部、东北的房地产开发投资、商品房销售面积、商品房销售额,也仍在下跌中。

从房价角度来看,11月份70个大中城市中,中心城市有了不错表现。

媒体对上述数据的统一报道表述是:

商品住宅销售价格环比上涨城市个数增加,一线城市商品住宅销售价格环比总体上涨,二三线城市环比降幅均收窄;各线城市同比降幅今年以来首次均收窄。

非常积极向上的表述。

从数据来看,新房环比上涨的城市达到了17个,4个持平,49个下跌。上涨数量的确创下了一年来新高。

二手房环比上涨城市数量也一样,达到了10个,2个持平,58个下跌。

从上面还可以看到,新房与二手房环比同时上涨的城市有8个,分别是:

杭州、深圳、上海、厦门、重庆、天津、宁波、成都。

这8个城市新房与二手房价格齐涨背后,是成交量的上攻。

杭州:

新房和二手房价格环比均领涨全国的杭州,二手房成交量创20个月新高。

杭州贝壳研究院数据显示,11月,杭州市区(含富阳、临安)共成交二手房10429套,环比10月的9120套增长14.4%,同比去年11月的8801套上涨18.5%。

深圳:

乐有家数据显示,深圳一手住宅认购量9986套,虽然环比下跌2成,但仍属于在10000套的高位水平波动。

二手房方面,10月份深圳二手住宅网签套数6118套,是9月份3191套的1.9倍。

11月份,深圳二手住宅网签7125套,环比上涨16.5%,成为近4年的最高点,甚至超过参考价政策出台前。

上海:

据上海中原地产数据显示,2024年11月上海二手住宅成交2.43万套,环比增加10.28%,同比增加72.89%。这一数值创下2021年7月以来的交易月度新高。

成都:

11月,成都新房成交11401套,环比上涨56.8%,创下年内新高;二手房成交量达26219套,为2023年4月以来最高值,11月累计成交37620套。

厦门:

厦门11月的二手房成交量达到了2389套,环比上涨21%,创下了今年的最高值。

宁波:

市六区商品住宅:成交2031套,连续第二个月站上2000套关口,但较10月份减少638套、环比降幅约24%,同比去年11月则上升约66%。

市六区二手住房:成交4074套,也是连续第二个月超4000套,较10月份减少96套、环比微降2.3%,同比增幅约33%。

天津:

天津11月份二手房网签量14166套,年内第二高,相比于之前的月份,有了明显起势。

重庆:

重庆中心城区11月份二手房成交量9713套,并不是特别突出,但相比于9月和10月份,明显抬头。

那么,关键问题来了,多个中心城市新房与二手房价格筑底反弹,是否意味着房价已经跌不动了?

尚未可知。毕竟,不能以一两个月的数据来做判断依据,还是得继续观察,因为房价转向的底层逻辑是经济和就业。

目前仍属于阶段性震荡,并没有构成真正上涨的基座和动力。

03 | 房价预判恰如我之前所说,北上广深房地产行情早晚会转变,但节点不好预测。

公众号地产总裁内参最近提出了一个观点,说房地产回温,需要闯过四关:

第一关:即926救市后,看11月能否挺住,这是回稳第一关!

第二关:回稳第二关是“明年小阳春”能否实现?

第三关:回稳第三关是2025年100万套城中村改造和危楼改造以及国家下场收储收购落地,是否能按时按量落实完成?

第四关:回稳第四关,中国老百姓的就业、收入和经济预期是否在2025年能有边际性改善。

目前才闯过第一关,后面还有三关要闯。

其实,最关键的就是第四关。

这也是我不断强调的,收入是就业的函数,就业是经济的函数。只有这些改变,预期才能改变,只有预期改变,大家才有能力有意愿入场。

所以,现在仍可以继续观望,让子弹继续飞。

前两天召开的年末重要会议上,官方在针对楼市的表述上,有了新提法:

持续用力推动房地产市场止跌回稳,加力实施城中村和危旧房改造,推动构建房地产发展新模式。大力实施城市更新。

“持续用力”四个字,首次出现,这是一个全新表述。

这四个字,释放了中央稳定楼市的强烈决心,同时也表明当前的楼市压力依旧非常大,要不然何以仍要持续发力。

一线城市目前有企稳趋势,但弱二线和三四线调整仍在继续。国家统计局披露的11月份数据,商品房成交面积和成交额全国整体依旧在调整。

所以,还是得以观后效,毕竟当下一线城市的起势,并不是经济和就业数据带动的,更多的是情绪调动。

所以,本号对于后市一二三四线城市的判断是:

第一,后续我们的经济、就业形势在如今的各种货币、财政增量政策加持下,如果筑底回稳,市场信心可能起来,否则还是躲不过药效顶多维持三个月的惯例。

第二,等这一轮调整结束之后,一线城市核心地段的优质住宅,依旧具备保值增值作用,但凭借炒房赚快钱的时代,不存在了。

第三,全国分化、区域分化、城市分化。

未来的房地产市场,会是一个极度碎片化的市场。不仅全国范围内分化严重,区域分化、城市内部分化同样严重。

毕竟,中国人口红利已经终结,而大多数城市海量的库存现状也摆在这里。

这便意味着,这一波调整之后,我们的房价会类似于日本。

几个核心城市群中的核心城市(一线与部分强二线城市),价格在通胀和需求作用下,继续上涨。其他大多数城市,会在人口流失之下,横盘若干年。少部分人口流失严重,产业羸弱的城市,房价白菜化。

核心城市,核心区与郊区,会有同样的分化。