大家好,我是蓝白。

再不聊房子,我怕这个号的老粉要跑光了。

房价到底了没?应该看哪个指标?2025会出现哪些变化?这一期蓝白跟大家随便聊聊。

咱们判断楼市好还是不好,有两个角度。

第一个是行业角度,“房地产开发”这个行业里的钱多不多。

比如看投资额,看卖地收入,看新开工面积、施工面积、销售额、均价,过去两年肉眼可见的“钱荒”,开发商都快全军覆没了,不用多说。

我们可以把“在土地上盖房子再卖掉”这个过程称为“一级市场”,现在是地卖不动,房盖不动,基本上没水了。

第二个是资产角度,看房子能创造多少收益。

因为,所有新房,最后都要变成“二手房”,房子值多少钱,得看流动性怎么样。

这个过程可以称为“二级市场”。

既然是二级市场,那买房理所应当靠“差价”来赚钱。

要是走了狗屎运,持有5年房价翻倍,扣掉房贷利息,算上折旧,减掉契税个税增值税,减去物业费这些持有成本,按首付三倍杠杆,收益将近200%。

所以你回想前些年,人能有多疯呢?

收入流水假的,工作证明假的,3成首付有借亲戚朋友的,还有套信用卡的,甚至借小贷网贷的,杠杆轻松干到几十倍。

问题这是房价涨的时候,那房价跌的时候呢?

别说腰斩,加上持有成本和放大的杠杆,哪怕跌20%就够喝一壶了,首付不要了免费送房甚至都卖不出去,这种事最近两年不新鲜。

房子估值靠投机赚差价是不行了,那看什么呢?

现金流。

换句话说,以后房子的价值,源自未来的房租折现,也就是大家熟悉的房租/房价之比。

央行去年在二季度货政报告专栏中,少见的提到了对未来预判的一句话:买房出租获得的收益率,将高于多数资产回报率。

按央妈的算法,一线接近2%,二三线3%,考虑到CPI里的房租分项,年均增速达到了1.2%,保持这样的增速,房价如果不变,租金回报率会超过3%,比其他资产好多了。

不再是押注上涨的差价资产,而是细水长流的生息资产,这是挤泡沫后衡量房产价值的重大转变。

当然,这只是从算账角度来说的。

以购买动机而论,但凡现在还买的,要么是为了结婚和上学的小房,要么是卖小换大的置换改善,要么是财务没有受到冲击的富哥买豪宅。

这三种人,谁会冲着那点房租去买房啊?

但以资产定价而论,计算租金回报率,是提供了一种界定房屋价值处在哪种水平的估值方法。

二者相当于城门楼子和胯骨轴子的关系。

接着往下聊,既然央妈把租金回报率单拎出来说“会超越多数资产”,别管是固收类资产,现金类资产,权益类资产,这玩意总得有个参照不是?

其实很简单,对比国债收益率就可以了。

举个例子,你把钱存到银行吃利息,是由什么决定的?

央行在22年明确做出规定:存款利率,要参考10年期国债收益率为代表的债券市场利率,和1年期LPR为代表的贷款市场利率。

所以,无风险利率,是其他一切利率和资产价格的基础。

把租金回报率和国债收益率做对比,会得出什么结果呢?

咱们可以扒拉一下机构的报告。

1,2月25号,广发首席的报告,现在百城租金收益率已经到2.3%,已经高于五年期定存,以及一年期理财产品收益率。

要是放到全世界来看,租金收益率至少应该等于30年期国债收益率,还要再加上1个点的风险溢价,现在咱们还没做到。

所以,拉长周期来看,房地产的调整还没完成。

那这么看的话,要么是房价太贵,要么是国债收益率跌的还不够猛,二选一吧。

2,天风证券1月份的报告,从去年十月份开始,新房和二手房价格环比降幅开始收窄。

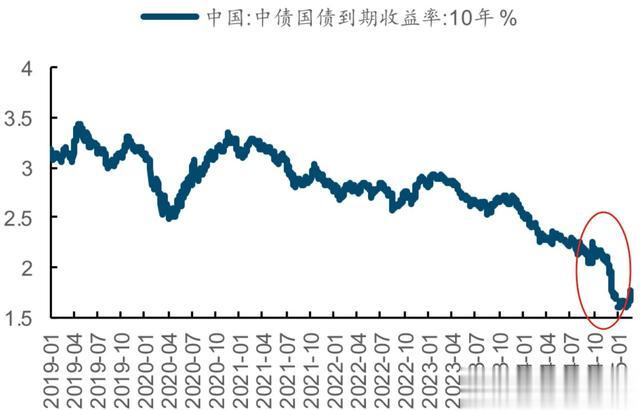

如今,一线城市住宅租金回报率—10年期国债收益率的差值持续,已处于2010年以来历史高位。

也就是说,长达十五年以来的“利率底”出现了。

一遍是二手房价下跌导致租售比上升,另一边,更重要的是低利率来的太快。

去年10月之后,货币宽松预期打的太满,国债跌太猛,租售比和国债收益率双向奔赴了。

大家都知道,一线城市租金是高,可房价却是最贵的,租金回报率实际上比二三线要差不少,如果把视角再扩大呢?

民银证券的报告,选中指50城租金回报率,与10年期,15年期,30年期国债收益率对比。

去年8月,50城租金收益率超10年国债。9月份,超15年国债。10月份,与30年国债相交。

截止今年2月底,已经超越了30年国债。

这个估值够低了吗?

还不行,对比上面央行划定的3%,参考国外超过30年国债1个点以上的规律,显然回报率还不够高。

更要考虑到:国债收益率只是在过去半年跌的极猛,逼得央妈在2025开年为了稳住汇率与利率不得不推迟降息降准,国债收益率一旦回升,想保持目前的估值,只能靠二手房价继续下跌才能实现。

所以我们可以得出结论:单凭这个“利率底”,还不足以彻底“去泡沫化”。

那接下来的问题就是:假如房子估值继续下降,何时才算底?

这问题要敞开了摆齐了放桌面上说,那得把收入、信心、经济循环、负债、发展模式都聊聊才算,那篇幅就太长了,找机会再说吧。

今天主要还是站在房地产聊房地产:算库存。

平时说的库存,是只统计现房的狭义库存。

所以现在有的报告说库存大幅下降啥的,我信了你的邪,开发商都快躺完了,中间商都干没了,哪还有那么多地?哪还有那么多新盘?现房不降就见鬼了。

在狭义库存之外,还应该包括已拿预售证未竣工的待售面积,更要加上拿地后没有开发的广义库存,还要把二手房挂牌量都加上才对。

现在新房库存还在7亿平米以上,去掉公寓写字楼之类对的商用房,住宅新房库存大概在4亿平米左右。

你看去年政策面的两个时间节点,一个是517,一个是924。517是放开限购+降房贷利率,924之后是地方收房收地,一个瞄准需求,一个瞄准供给。

目的都是一样的,加油卖新房。

起效了吗?确实有效,过去一年新房库存一直在降。

过去十年,新房库存积压是2013-2015,去库存是2016-2018,再积压是2019-2021,这又去好几年了。反反复复,恍恍惚惚,已经隔世。

问题是,这次不一样。

看总量,新房库存是比2014年要少,但还是和2016年的水平差不多。

为啥这么多招都用了,新房库存还是降的慢?

只有一个解释,想买房的被期房干怕了,二手房去化后才能轮得到新房。

看二手房挂牌量指数,从22年开始就在降,速度明显比新房库存降的快,尤其是二三线城市。

一线为啥二手房挂牌量反而降的慢?因为城市能级越高,二手房成交占比越高。

由此得出结论:去库存已经有效果了,只是速度还不够快,新房持续了1年左右,二手房持续了2年左右。

利率底有了,估值变便宜了,库存顶还在,大概就这么个事。

所以,要等二手房挂牌量自然消化,降到2014年的水平(因为那时候新房销售占比极高)。同时,新房库存在“收地+收房”的刺激下,加速去化到2018年的水平(因为那一年棚改结束拆迁户把新房抢光了),才称得上所谓的“见底”。

我是蓝白,今天先聊到这,咱们下期再见。