中国船舶的股价自去年10.11日创出近9年历史新高45.95元以后一泻千里,已经连续阴跌6个月了,很多人肯定有疑问,是不是造船景气周期已经见顶回落了?造船股还能继续持有吗?

今天就来说说这个问题。

分船型讨论集装箱船

分船型讨论集装箱船分析问题要抓住主要因素,如果大大小小的问题关注过多,可能会迷失方向。我们就从最基本的几个指标谈起。

截止2024年度,集装箱船只手持订单量832万TEU,手持订单占比为26.8%,平均船龄13.9年。

手持订单占比对应造船行业的需求端以及集运业的供给端,26.8%这个数字毫无疑问表明集装箱船未来两三年供给相对宽松,而下游集运业的供需错配会传导到上游造船业,压制对集装箱船的新造船需求。

而且全球集装箱船的平均船龄在逐步下降,2024年度为13.9年,表明越来越多的新船补给到船队当中。

小结论是:集装箱船已经过剩。

LNG船截止2024年度,LNG船手持订单量5769万立方米,手持订单占比为47.3%,平均船龄10.6年。

毫无疑问可以得出结论:LNG船已经过剩。

干散货船

干散货船截止2024年度,干散货船手持订单量9970万DWT,手持订单占比为9.7%,平均船龄12.8年。

手持订单占比小于10%,说明干散货船需求尚未启动,平均船龄12.8年且逐渐上涨,说明干散货船的替换周期就在1-2年。

所以我们可以得出结论:干散货船相对短缺,替换周期已经临近。

油轮

油轮截止2024年度,油轮手持订单量4856万DWT,手持订单占比为97.3%,平均船龄14.0年。

套用上面的思路,我们可以得出结论:油轮相对短缺,替换周期甚至快于散货船。

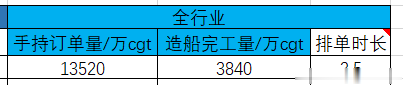

整体

整体最后看整体情况。全行业2024年度的手持订单量是13520万CGT,当年造船完工量为3840万CGT,排单时长超过了3.5年,妥妥的供不应求。

小结

小结从上面可以看出,集装箱船、LNG船是前两年造船景气的主要驱动力,而干散货船和油轮还尚未发力。从纯产业经济的角度讲,这就是造船股票阶段回调的原因之一。有的人把新增订单减少作为指导股票买卖的基准,有的人说业绩是明牌,已经不再重要,我不能说他们错,只是看待周期的长短不同罢了。如果意识到干散货和油运尚未启动,而且这两种细分船运更依赖经济回暖的驱动,那阶段性回调不就是很自然的嘛。去看上一轮造船周期,股票也不是一直涨,中间是有1-2年的回调期的。

301法案的影响很多人很担心这个法案对造船的影响,我很长一段内也在思考和犹豫。不得不说,老美这种做法真的不地道和阴险。

但是,回过头缕缕思路,回归第一性原理,我问大家几个问题:301法案能阻止船只变老吗?301能阻挡全球经济复苏吗?显而易见,船只变老要替换是客观需求。那既然要替换更新,全球船东除了中国之外还能去哪?造船这种集技术和劳苦的工业也不是几个月就能建立产能,老美或者其他国家要抢这个份额肯定是没戏。

所以,301只会增加航运乃至造船产业链的成本,至于额外的成本谁承担,肯定不是话语权最强的一方。强者不是你动动嘴皮子就行了,要靠实力。

结论本文从细分船型和301法案2个角度探讨了对造船股价的影响。细分船型的替换需求是分批次的,难免有真空期6个月-1年(表现为新增订单减少,业绩miss);301法案短期对资本市场影响肯定不小,但是长期来说,动摇不了造船周期。

相关阅读: