观点小结

核心观点:震荡偏空 最新上海出口集装箱结算运价指数SCFIS,较上期环比下行10%至2936.57点。连续5期下行的现货指数叠加市场货量随着淡季的到来逐步回落,对目前盘面的支撑作用不断衰减,但实际的供需缺口需要逐渐消化,大概率会出现慢跌的情况。目前盘面呈修复贴水趋势,基差由现货向下修复至1000点左右,后续需要重点关注现货运价的下跌速率和春节后货量恢复状况。

策略:近月估值偏高 月差空间尚在 地缘政治时间长期化,短期运力缺口已逐步弥补;叠加淡季下由于货量不足导致现货运价逐步回落。两个逻辑支撑下,预计盘面未来短期内随现货运价走势短期震荡偏空;月差方面,近月合约目前来看依旧被高估,反套空间依旧存在,关注6-8反套。

运力供给:中性 绕航已达稳态,短期运力缺口已逐渐被弥补;红海地区的地缘冲突事件对于基本面的边际影响正不断消减。运力缺口在淡旺季对于价格支撑效果差异较大,不建议继续高估运力缺口对于运价的支撑力度。

需求:中性偏空 据最新数据显示:1月欧元区CPI录得2.8%,环比下降0.4%;核心CPI从3.4%放缓至3.3%,连续第六个月下降,通胀压力持续走低;制造业PMI欧元区录得46.6,环比上行2.2,欧元区制造业的低迷自22年7月以来的持续疲弱,仍有较大回归空间。

成本:中性偏空 同时航司为确保燃油经济性,通常淡季航速有所下降。目前集装箱船较前期的高点已出现不同程度的减速,也从侧面验证运力紧张态势已有缓解。叠加船燃市场价格也逐渐步入下行通道,船司的成本进一步回落。

现货向下修复基差月差反套空间仍在

概览 –相关指数走势

航运淡季到来,航线运价都有不同程度回调。但相较往年,目前水平仍偏高。

数据来源:航交所、波罗的海交易所、紫金天风期货研究所整理

现货 – SCFIS欧线运价指数开启下行通道

上海出口集装箱结算运价指数(SCFIS)方面,较上期环比下行10%至2936.57点,已连续5期下行。

数据来源:紫金天风期货研究所

即期 – SCFI欧线运价指数连续下行

上海出口集装箱运价指数(SCFI)欧线方面:由于统计时间口径问题,比SCFIS欧线更早开启下行通道,较往期指数水平依旧偏高。

数据来源:紫金天风期货研究所

现货运价 – 绕航难掩颓势

目前欧线运价已逐步回落,小柜在2000美金/TEU左右,大柜在3300美金/FEU左右。

数据来源:极羽云

基差 – 现货向下修复基差

目前盘面向上修复基差意愿不强,盘面根据现货运价合约走势匹配,目前基差修复至1000点左右,主要驱动来自于现货向下修复。

数据来源:紫金天风期货研究所

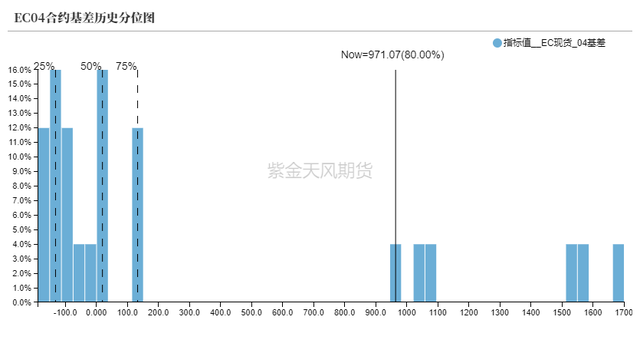

基差 – 各合约基差历史分位情况

目前各合约基差处于历史偏高分位水平。

数据来源:紫金天风期货研究所

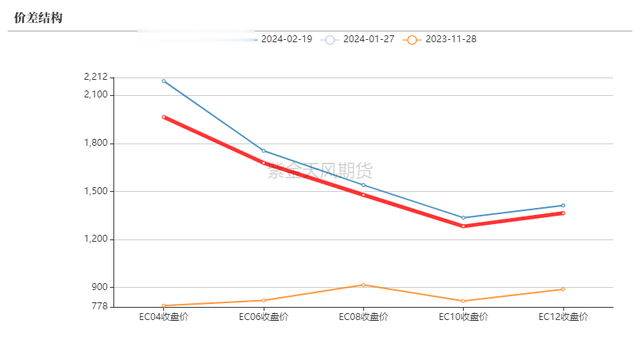

月差 – Back结构收窄

盘面合约维持近高远低的Back结构,主要关注的各合约月差幅度收窄,反套策略正兑现。

数据来源:紫金天风期货研究所

目前各合约月差处于历史偏高分位水平。

目前各合约月差处于历史偏高分位水平。

数据来源:紫金天风期货研究所

通胀压力下行,需求仍待恢复

【宏观】欧元区– 通胀压力走低

1月欧元区CPI录得2.8%,环比下降0.4%;核心CPI从3.4%放缓至3.3%,连续第六个月下降;但是食品、酒类和烟草进口金额持续上行,可能是由于苏伊士运河航道不畅,导致通胀水平走低幅度有限,

数据来源:紫金天风期货研究所

【宏观】欧元区– 需求不见好转

制造业PMI欧元区录得46.6,环比上行2.2,欧元区制造业的低迷自22年7月以来的持续疲弱,仍有较大回归空间。

数据来源:紫金天风期货研究所

绕航影响企稳

运力增减:交付再创新高

据最新数据显示,截止1月,造船交付再创新高,单月新增运力29.8万TEU。根据克拉克森研究报告预测,仅考虑8000TEU以上的集装箱船舶的交付排期,2024年上半年仍处于交付高峰,新船的交付预计逐渐弥补部分周转的下降带来的运力减少。

数据来源:紫金天风期货研究所

运力增减:拆解负增长

据最新数据显示,12月当月拆解数量仅为0.59万TEU,无大船拆解。船司为弥补绕航带来的运力缺口,并没有动力拆解老旧集装箱船的动力。

数据来源:紫金天风期货研究所

运力增减:新签订单量回暖

绕航带来的运力损失,短期内同样刺激了新船市场。据最新数据显示,1月全球新签了17.6万TEU,共计18艘集装箱船。

数据来源:紫金天风期货研究所

运河通行状况:绕航已成常态

自11月9日胡塞武装发动袭击事件已超过百余次,导致集装箱船舶大量绕行好望角。三大班轮联盟的集装箱船已几乎全部采取了绕航措施。尽管胡塞武装的袭击持续进行,但集装箱船的通行数量已基本稳定,目前红海和苏伊士运河的航行主要依靠小型船舶。这也直接导致了小型集装箱船舶的租金开始走高。

数据来源:紫金天风期货研究所

运力部署:欧线运力部署逐渐缩量

动态运力方面,由于船司选择绕航好望角后,北欧航线航程多出30%左右,如果维持其他条件不变,则船司在欧线的运力供应将明显减少。但是集装箱有明显的淡旺季,同样的运力供应缺口给淡季和旺季带来的影响差异较大。从运力部署来看:上海-欧地运力实际运力占计划运力比重在第七周时开始下行,表明目前欧线的闲置运力已经足以弥补欧线短期绕航的运力缺口,我们认为接下来的淡季货量不足以继续给高昂的运价有力支撑。

数据来源:容易船期、紫金天风期货研究所

高频数据方面:欧洲地区集装箱运力已经开始了下行通道,步入淡季高闲置运力节奏。

数据来源:紫金天风期货研究所

装载率:订舱量下行

据最新数据显示,高昂的运价叠加淡季影响,各航司订舱量已经正在步入下行通道。

数据来源:紫金天风期货研究所

总体下行

运营成本-淡季船速下行

根据路透最新数据显示,大型集装箱船平均航速为15.83节,中型集装箱船平均航速为15.02节,小型集装箱船平均航速为13.30节。为确保燃油经济性,通常淡季航速有所下降。目前集装箱船较前期的高点已出现不同程度的减速,也从侧面验证运力紧张态势已有缓解。

数据来源:路透、紫金天风期货研究所

船燃-船燃价格略有下行

最新数据显示,国际各港口低硫燃料油LSFO Bunker价格略有下行,其中舟山LSFO bunker价格为611美金/吨,鹿特丹LSFO Bunker价格为564美金/吨,香港LSFO Bunker价格为641美金/吨,新加坡LSFO Bunker价格为641美金/吨。

数据来源:紫金天风期货研究所

最新数据显示,国际各港口低硫燃料油380cst bunker较上月整体有所下行,其中香港380cst Bunker价格为456美金/吨,舟山380cst Bunker为456美金/吨,新加坡380cst Bunker为430.3美金/吨,鹿特丹380cst Bunker为457美金/吨

数据来源:紫金天风期货研究所

船燃-船燃价格同比上行

欧线主要加油港口低硫燃料油价格较往年同期略有上行。

数据来源:紫金天风期货研究所

欧线主要加油港口高硫燃料油价格较往年同期略有上行。

数据来源:紫金天风期货研究所

策略推荐

地缘政治时间长期化,短期运力缺口已逐步弥补;叠加淡季下由于货量不足导致现货运价逐步回落。两个逻辑支撑下,预计盘面未来短期内随现货运价走势短期震荡偏空;月差方面,近月合约目前来看依旧被高估,反套空间依旧存在,关注6-8反套可择时入场。风险

下行风险:欧洲经济回落;船舶交付时间缩短。上行风险:欧洲经济复苏;地缘政治事件进一步扩大;春节后发货量超预期。免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。