观点小结

核心观点:中性 港口偏紧的背景下近端纸货软逼仓导致港口基差维持高位,盘面价格周内大幅冲高后回落,整体维持偏强的波动。供应方面,内地供应变动不大,目前来看春检计划较少,预计推迟;伊朗装置本周陆续传重启的消息,目前多数已经开启,但兑现到国内进口预计到3月中下旬。需求方面,传统需求变动不大,MTO本周陆续传闻后期存检修计划,关注MTO利润持续偏低的背景下兑现情况。目前的矛盾主要在于港口偏紧,但进入3月以后进口预期回升、MTO检修预期以及煤炭逐渐进入淡季等利空因素逐渐兑现,甲醇上方空间仍偏谨慎。

套利 PP-3MA价差轻仓低位做扩;5-9逢高反套

动力煤:中性 港口转为累库,寒潮过后市场预期延续累库,但减产政策短期支撑,煤炭价格暂稳

国内供应:偏空 内地开工率变化不大,维持同比偏高水平

进口:偏多 伊朗装置陆续重启但开工率不高,2月装船仍偏低,3月进口预期下调

下游需求:偏空 传统下游开工率受假期影响偏弱,MTO开工率变动不大,3月国内MTO检修计划增多,关注兑现情况

上游利润:偏多 上游利润小幅压缩,利润水平不高

MTO利润:偏空 甲醇价格大幅上涨,MTO利润继续走低

库存:偏多 低进口背景下港口去库,且下游库存水平不高存在补库需求

伊朗装置陆续重启

煤炭减产消息较多

节后煤矿陆续复产,坑口价格小幅回落,港口库存累库较为明显。但近期减产的消息影响下煤炭价格表现坚挺,整体维持窄幅波动。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

开工率小幅回落

截至2月22日,全国甲醇装置开工率74(-1.1)%,其中煤制甲醇装置开工率79.9(-1.8)%,天然气制甲醇装置开工率47(0)%,焦炉气制甲醇装置开工率60.4(+1.6)%。

数据来源:卓创资讯、紫金天风期货研究所

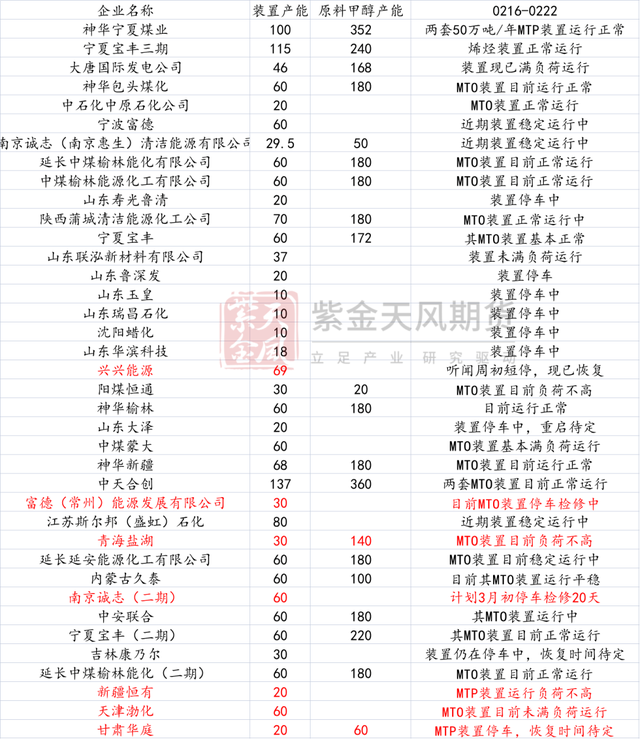

国内装置变动不大

四川达钢20万吨计划2月26日检修一个月,河南中新计划3月中下至4月检修10天。青海中浩、江油万利和金赤化工仍在停车中。目前来看,今年春检计划较少,关注后续春检计划。

数据来源:卓创资讯,紫金天风期货研究所

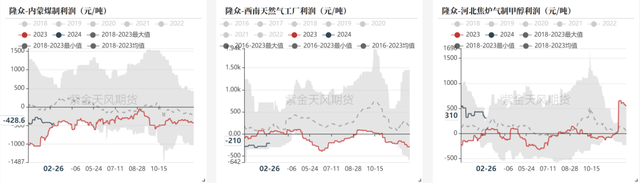

上游利润变动不大

坑口煤炭价格暂稳且内地甲醇价格变动不大,煤制甲醇装置利润本周变动不大;天然气制甲醇利润小幅回升但仍偏弱,焦炉气制甲醇利润上周回落。内蒙理论煤制利润-428元/吨,西南天然气工厂利润-210元/吨,河北焦炉气制甲醇利润310元/吨。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

伊朗装置陆续重启

伊朗装置陆续重启,目前ZPC一套装置停车,MajanPC165万吨停车,Kimiya165万吨装置停车,SabalanPC165万吨停车。Kaveh本周重启,Bushehr装置稳定运行,arian此前重启。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

节后订单回升

MTO利润继续回落

MTO装置开工率小幅回升,截至2月22日,国内MTO装置开工率86.6(+0.9)%,兴兴周初故障短停后恢复。MTO利润继续走低,近期甲醇价格继续反弹导致MTO利润压缩明显,富德和兴兴利润利润均至偏低水平。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

诚志二期计划3月初检修

听闻兴兴周初故障,现已经恢复。南京诚志二期计划3月1日停车检修20天,关注本周后期是否兑现。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

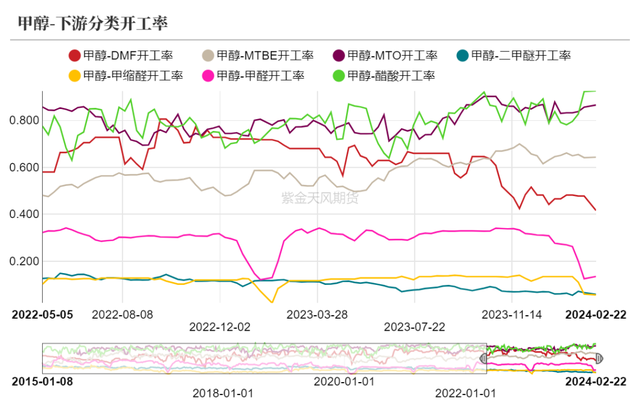

传统下游开工率窄幅波动

下游综合开工率下降。截至2月22日当周,甲醛开工率13.5(+1)%,醋酸开工率92.6(+0.3)%,MTBE开工率64.4(+0.2)%,DMF开工率41.6(-6.2)%。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

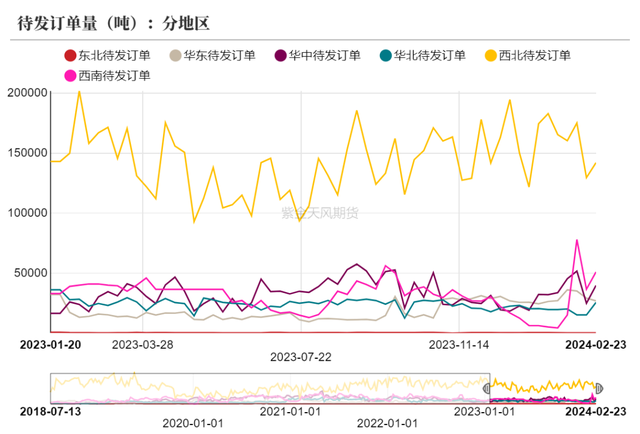

节后订单需求回升

节后需求回升,上周待发订单量和周度签约订单量均明显回升,随着节后需求的陆续回归已经物流逐渐恢复,预计需求继续回升。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

进口偏低的问题还将持续

内地企业库存大幅增加

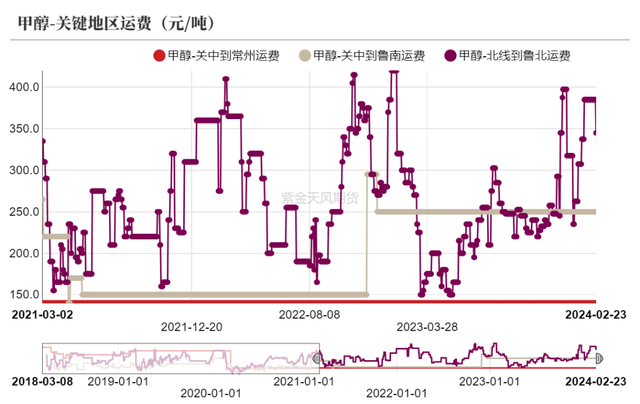

节后港口库存86.95(+3.45)万吨,港口可流通库存34.4(-0.2)万吨,港口库存小幅累库,主要受到春节期间下游提货偏少影响,节后到港较少,随着需求回升预计港口逐渐去库。节后首周全国厂内库存小幅去库,但整体库存仍偏高,随着国内物流逐渐恢复以及下游复工,预计厂内库存逐渐去库。当前内地-港口价差维持高位,关注近期运费的变化,内地-港口套利窗口能否持续打开。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

下游原料库存继续去库

太仓地区走货量节后明显回升。下游企业原料库存节后继续回落,MTO企业原料库存至同比偏低水平,传统下游原料库存节后也明显去库,预计节后下游陆续补库。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

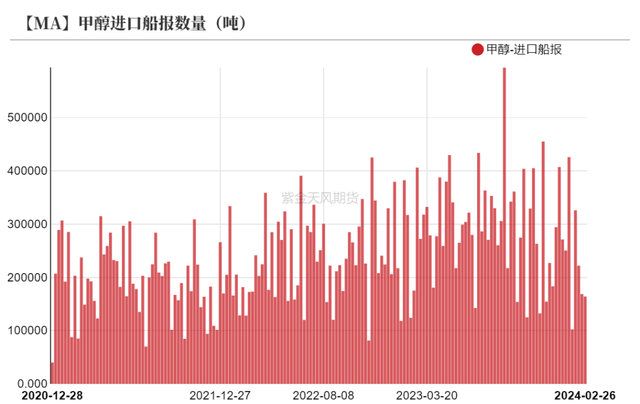

进口船报数量偏低

伊朗装置近期逐渐重启,但开工率回升较慢,装船仍偏低,国内进口回升预计到3月中下旬以后,短期货源仍偏紧。2月23日至3月10日中国进口船货到港量54.3-55万吨,其中江苏预估进口船货到港量在21.9-22万吨,华南预估5-6万吨,浙江预估23-24万吨,预估内地仍有4.4-5万吨进口船货到港,改港船货较多。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

MTO利润继续回落

港口基差偏强,港口-内地价差继续拉大

港口基差继续走高,进口阶段性低位导致港口偏紧,近月纸货软逼仓导致基差维持高位。内地-港口的区域价差也持续走高,内地受制于高库存影响价格表现弱于港口,但节后运费偏高限制部分套利窗口。月差的表现来看,5-9周内大幅冲高后回落,整体高位震荡。近期的走高主要还是收到05单边价格波动影响,伊朗装置陆续回归预期下5-9不易追高,建议高位做空。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

PP-3MA大幅走低

盘面L/PP-3MA价差周内大幅走低,甲醇端受纸货软逼仓影响大幅走强,L/PP价格区间波动,导致L/PP-3MA价差大幅走低,从目前的价差来看已经处于偏低的水平,继续向下需要考虑是否引起烯烃装置停车的风险,建议轻仓做扩L/PP-3MA价差,前低止损。

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

平衡表

甲醇月度平衡表

数据来源:隆众资讯、卓创资讯,金联创、紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。