由于近几年来的消费遇冷以及苹果公司新品的缺乏竞争力,众多曾经的果链企业业绩就都没什么亮点,这点作为国内的果链领军企业立讯精密同样如此。在2020年的刺激政策下走到63.53元的历史高位后,经过了数年的调整,甚至在年初一度跌落到24.88元的近期地位,市值从4000多亿滑落到不足2000亿。但是从2月之后,其股价连续上涨数月,在6月底甚至达到了40.22元这个两年多以来的新高,大有市值重回3000亿的趋势。和近期较为冷清的整体资本市场形成了巨大的反差。

这背后最重要的推手可能是其对英伟达提供的AI服务器服务的业务备受关注,遇到了AI算力这个机遇红利期。这一点和另一家知名的苹果产业链厂商工业富联近期的股价提高有异曲同工之处,其同样是因为提供AI服务器配套服务而获得了业绩提振。

AI风口之下,除了AI芯片厂商外,配套的服务器需要的铜缆、背板连接器、液冷等配套产品的需求也快速增长,而在这方面立讯精密有着较为强大的供应能力。除了英伟达外,英特尔近期也投资了立讯精密旗下的立讯技术,用以合作数据中心服务器业务,可见近期该业务的红火。

基本盘的果链业务作为果链起家的企业,虽然苹果公司的产品近几年来增长疲软,但是大量的存量市场仍然为立讯精密提供了不菲的收入和利润。在2020年其通过收购纬创的两个整机代工厂进一步将业务拓展到iPhone的组装中,在2021年其收购日铠电脑50%左右的股权,进入iPhone结构件和触控模组供应业务中。在2023年,立讯精密实现2319.05亿的收入,其中来自苹果的业务占据其收入的75.24%,比2020年的69.02%再次提高了6%左右。

人工智能服务器和智能汽车成为新故事

人工智能服务器和智能汽车成为新故事不久前英伟达公布了其最新的GB200服务器,该服务器因为巨大的规模和数据通信交换需求,单台服务器需要合计3200米长的铜缆,以及配套的背板连接器和铜缆连接器,同时这些铜缆包含无源铜缆DAC、有源铜缆ACC和有源电缆AEC,用以适应不同的功能需求。

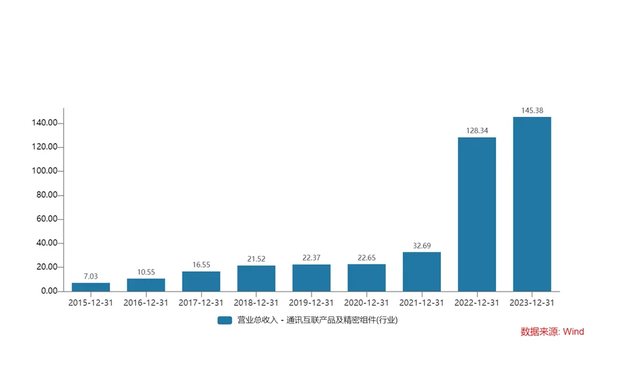

在这方面,立讯精密有着较强的供应能力,在2023年财报中,其披露外部高速通信铜缆、线缆以及连接器、背板连接器已经是其主营业务的一部分,在技术指标上,其自研了Optamax技术,开发了112G/224G PAM4 DAC和“轻有源”铜缆产品。基于Optamax技术,立讯精密成为了英伟达GB200的重要供应商。在近期的投资者交流纪要中,立讯精密表示英伟达单台GB200 NVL72 机柜可以为其带来约209万元的营收,其提供的供应产品包含电连接(铜缆、连接器)、光连接(光模块)、电源管理、散热等。其实立讯精密是有备而来,早在2023年,其通讯与数据中心业务收入已经达到145.38亿,并拥有15.8%的毛利率,其在该领域已经有较为充足的技术积累。

有分析人士预估,根据摩根士丹利的预测,2025年英伟达GB200 NVL72的出货量可能达到2万台,如果立讯精密在其供应方案内成为独家供应商,则有望可以获得420亿左右的营收,考虑到该业务的利润率较高,有望实现整体解决方案净利率超过10%,为企业带来超过40亿的净利润。当然,一般情况下大型企业不会将供应链放在一个篮子里,所以立讯精密未必能拿下所有的业务量。

在电子数码供应和代工领域,除了AI服务器外,近几年来增量最大的莫过于新能源智能汽车了,该业务立讯精密同样有着技术积累,在2023年,立讯精密的汽车业务收入达到92.52亿,同比提高50.46%,是其目前增长最快的业务。其自我定位是Tier1级别厂商,业务范围包括高低压线束和连接器,智能座舱功能供应(诸如驾驶员疲劳监控、信息娱乐功能等)、汽车行驶控制(ECU)等产品,立讯精密的上市主体母公司甚至在2022年入股奇瑞近20%的股权,在2017年收购采埃孚车身控制业务等,有着较深厚的积累,从盈利方面来看,该业务的毛利率在16%左右,比之手机代工这样的消费电子要好一些。

综合来看,其基本盘消费电子业务增长乏力,但是较为稳定,从波士顿模型来看,属于典型的现金牛业务,中长期来看,AI服务器和企业业务成长性更强,是其未来押注的“明星”业务。如果其增长业务发展顺利,未来说不定可以获得企业第二春,重回4000亿甚至更高的市值!