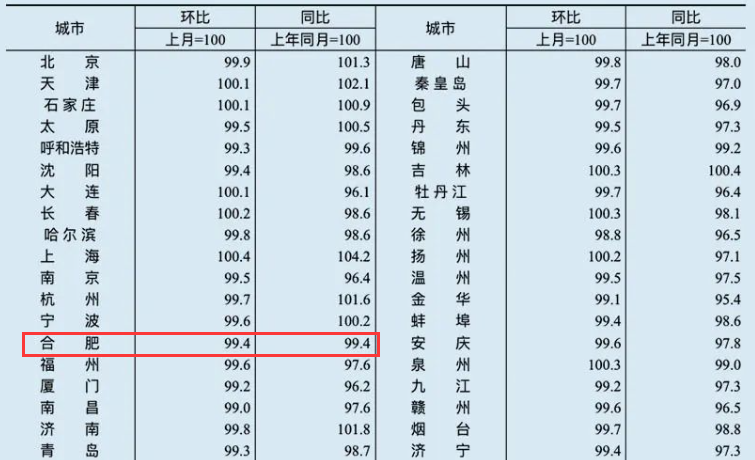

今天统计局发布了2024年1月份70个大中城市商品住宅销售价格变动情况,其中一线城市新建商品住宅销售价格环比下降0.3%,二线城市新建商品住宅销售价格环比下降0.4%,三线城市新建商品住宅销售价格环比下降0.4%。

二手住宅方面,1月份,一线城市二手住宅销售价格环比下降1.0%,降幅比上月收窄0.1个百分点,二、三线城市二手住宅销售价格环比分别下降0.6%和0.7%,降幅比上月分别收窄0.2和0.1个百分点。

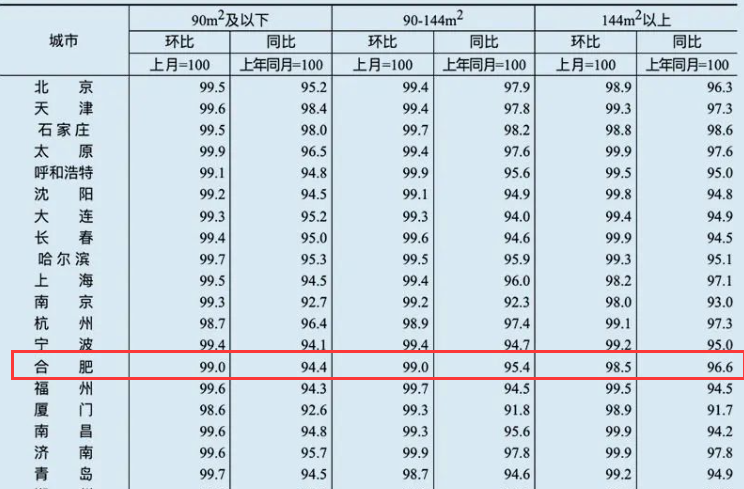

合肥1月新建商品住宅销售价格环比下跌0.6%,分户型看,144平方米以上大户型销售价格环比下跌1.4%,跌幅最大;90-144平方米中等户型和90平方米及以下小户型销售价格环比分别下跌0.3%、0.4%。

合肥二手住宅销售价格环比下跌1.1%,分户型看,144平方米以上大户型销售价格环比下跌1.5%;90-144平方米中等户型和90平方米及以下小户型销售价格环比均下跌1%。

从统计局发布的数据来看,合肥新房和二手住宅销售价格环比、同比均有不同幅度的降幅,但我们都知道数据与现实是有“温差”的,那合肥房价现实真降了吗?

新房

新房的房价,班长觉得要分时段、分区域来看待,合肥新房备案价近年调整是比较多的,如之前限制毛坯备案价、不同装标、装配奖励、挖地下室拉低楼栋均价、升级包等均在不同时期或长或短的执行过。

如滨湖区的绿城蘭园2020年最早备案的Y2Y3Y9和Y11栋洋房,均价只有2.87万,但实际上去掉底复以后价格基本都在3万以上,在不容许挖地下室拉低均价以后,2022年保利天珺的3栋8层洋房均价在2.98万,价格甚至还要略低一些。

所以如果单以均价来衡量价格涨跌和幅度,并不合理,再如现在随着楼层楼栋、楼层价差放开,也是如此。当然,把时间拉长到2023年以后,洋房的价格是出现明显上涨的,早已突破4万大关,向5万迈进。

而高层的备案价近年大多是上涨,不过在不同区域的涨幅不一,大家如果感兴趣,班长后面找时间给大家详细整理一下,这里我们要注意一个问题,是“备案价”上涨。

在时间进入2023年以后,新房价格上涨是我们普遍的感受,但在第二季度以后,市场明显下行,市面上绝大多数楼盘都有较大折扣,9折到9.3折是常态,不少楼盘更是远低与此,实际销售价格明显低于备案的9折下限。

另外不同区域也有不同的表现,滨湖属于持续有土地供应、新房上市、价格上涨的代表,但也有价格下滑的区域,新站比较典型,新站区取消限价的2023年并没有土地供应,而且新房市场低迷,优惠幅度极大,2023年的新房实际价格和往年比是下滑的。

所以新房的价格,近年市区的均价毫无疑问是上涨的,但是并不是所有的区和板块都是如此,实际销售价格在2023年也是波动的,如果今年新一轮楼盘上市,价格没有再次上涨,市场又没有好转,优惠幅度恐再度加大,销售价格自然还会稳中向下。

二手房

班长每个月都会发布二手房市场成交数据,实际的成交价和大家感受的一样,都是在下滑的,而且在进度第四季度以后,再次有了一个明显的降幅,不过我们客观看待这一波降幅,除了市场的下行以外,也和改善小区成交量减少有关系。

目前二手房市场除了极个别的核心地段、改善楼盘外,算是普降,而且降幅也比较大,大部分都回到了17年左右的价格,但更严峻的之前较为坚挺的次新刚需小区价格也开始下滑,这些项目是对新房市场最容易造成冲击的,另外挂牌量也一直居高不下。

整体上看,现在新房、二手房的客群正在分层,新房偏改善产品,而二手房购房者更偏刚需群体,新房价格的趋势依然是维持稳步上涨,但还需要地段、产品的支撑,所以今年第一轮供地省府东、省府西和政务东均有地块入市,中央供应也即将开始供应,最难的还是那些产品、地段与二手房相比没有优势,但却价格高企的项目。

二手房市场属于自由竞争市场,买卖双方博弈最终确定二手房的成交价格,现在依然属于买方市场,但到了如今的价格,泡沫已经被极大挤出,叠加供地缩减,新房库存持续走低,接下来恐怕也难再有大的降幅了。