报告标题:也谈地方债的“发飞”——2025年3月25日利率债观察

报告发布日期:2025年3月25日

分析师:张 旭 执业证书编号:S0930516010001

1、“发飞”的情况并不严重

“发飞”是个债市俚语,指的是债券发行利率比较高。在地方债的投资实践中,有些人将发行利率高于同期限地方债收益率称为“发飞”,也有人将发行利率明显高于国债收益率称为“发飞”。(注:如无特别说明,本文中的“国债收益率”和“地方债收益率”分别指“财政部-中国国债收益率曲线”和“财政部-中国地方政府债券收益率曲线”上相应期限的数值。)倘若按照上述两个标准进行衡量,近期地方债市场中的确有过一些“发飞”的现象,这主要是地方债发行较为集中所导致的。不过,这段时间“发飞”的情况并不严重,我们也无需过度担忧。

以地方债收益率为参考进行衡量:3月初至24日,地方债发行利率与同期限地方债收益率之间的利差为-5.0bp,这个利差恰等于2022年4月初至昨日(注:2025年3月24日)的中位数,且显著低于2023年10月的高点(注:-0.9bp)。这样看,当前“发飞”的情况并不严重。

以国债收益率为参考进行衡量:3月初至24日,新发行地方债票面利率与国债收益率间利差的均值为15.6bp,明显低于2023年11月的高点(注:24.4bp),同样反映出当前“发飞”的情况并不严重。

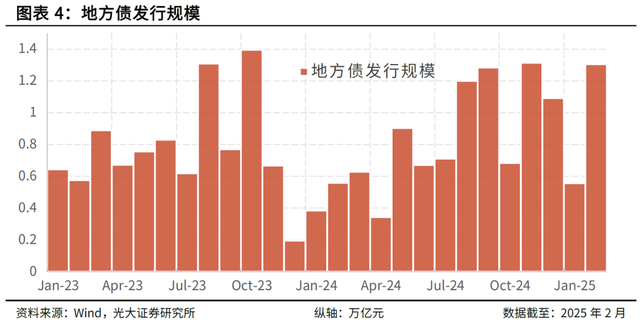

值得一提的是,去年9月以来地方债票面利率与国债收益率间利差的上升,在很大程度上是由于地方债供给规模增加所致。回顾历史便不难发现,2023年8-11月利差的上行也出现在地方债发行规模扩大的时期。简言之,地方债集中发行是导致“发飞”的主要因素。

我们需要指出,当前地方债发行利率正处于历史低位。3月初至24日,7Y、10Y、15Y地方债的平均发行利率已分别较去年3月大幅下行了52bp、44bp、35bp。从中长期看,未来地方债的发行利率很可能进一步降低。此时发行人大可风物长宜放眼量,没有必要纠结于这一小段时间利率的上上下下。

2、藏在“发飞”背后问题

当前地方债市场中所谓的“发飞”不仅不是一个亟待解决的问题,而且还是发行定价更加市场化的体现。而真正的问题恰恰是(发行人等)市场参与者对“发飞”的过度担心以及其对发行定价所形成的压力,这折射出地方债发行工作尚存一些可以改进的空间。

所谓的发行利率高于地方债收益率的“发飞”,其无非是地方债一级市场利率高于二级市场收益率。在利率上行(下行)周期中,经常会出现一、二级市场利率互相牵引上行(下行)的现象。该现象既会出现在地方债市场,也会出现在其余利率债以及信用债市场。一般来说,只要一级市场利率不明显高于二级市场收益率,那么就不算是什么异常现象。

相反,地方债一级市场利率长期以来明显低于二级市场收益率,该现象在其他债券品种中并不多见,这样的“异常”恰是应引起我们重视和反思的。为了能将地方债发行工作做得更好,我们不妨围绕以下几个问题展开思考:持续偏低的一级市场利率是否能准确反映出地区差异和项目差异?是否有利于提升地方债在二级市场的流动性?是否有助于充分发挥市场在(资金这一稀缺)资源配置中的决定性作用?是否折射出地方债发行过程中还残留着若干非市场化的因素?

所谓的发行利率高于国债收益率的“发飞”,主要体现的是地方债与国债这两个不同券种之间的利差。不同券种之间存在一定利差是正常的,且该利差随时间而变也是正常的。例如,2018年1月10Y国开债与同期限国债间的利差为108.8bp,而今年2月已降至了0.7bp,这期间利差的变化超过了100bp。

之所以市场参与者关注地方债发行利率与国债收益率之间的利差,是因为在地方债发行时普遍将国债收益率选为投标区间的参照基准,这也是债券市场中的一个特例。众所周知,其他主要券种皆是将本券种的利率作为一级市场定价基准的。例如,在申购5Y AA+级中票时,投资者会参考近期5Y AA+级中票的利率,而不是在5Y国债收益率上加点。

实事求是地讲,在地方债市场初创时期,参考国债定价的制度安排具有其必要性。但是,当前地方债的余额已接近50万亿元,并超越国债成为了我国第一大券种,此时继续使用国债收益率作为地方债发行定价的基准似乎已不再合适。事实上,财政部已于2020年11月发布《关于进一步做好地方政府债券发行工作的意见》(财库〔2020〕36号),“鼓励具备条件的地区参考地方债收益率曲线合理设定投标区间”,但时至今日大多数发行人仍选择使用国债收益率作为参考的基准。

不难看出,地方债发行机制还有不小的优化空间,市场化水平的提升亦任重道远。行远必自迩,矫正发行人等市场主体对于“发飞”的认知,给予发行利率波动更多的包容,也许正是我们此时应迈出的第一步。

3、风险提示

经济基本面变化超预期,不理性的预期引发市场快速波动,对当前的货币政策框架理解不到位。本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。