房价与租金作为房地产市场的核心指标,其动态变化深刻影响经济发展与民生。近年来,在政策调控和市场供需的双重作用下,房地产市场历经深刻变革。房价下行从三四线城市蔓延至一二线城市,租金市场也波动异常,自2019年起增长乏力,2025年开年在租赁淡季和需求减少的双重压力下,下降幅度显著加大。深入剖析房价与租金的变动趋势及其背后驱动因素,对房地产市场健康发展、政府精准制定政策以及保障居民居住质量意义重大。

据URI数据,2019 - 2024年租金市场增长乏力态势明显。2019年全国重点50城平均租金45元/平方米·月 ,2020年因疫情微降至44元/平方米·月。2021 - 2022年经济复苏,租金短暂企稳但涨幅有限,2022年平均租金44.5元/平方米·月,较2021年增长不足1.14%。2023 - 2024年租金再陷下行通道,2024年全国重点50城平均租金降至42元/平方米·月 ,相比2019年累计下降6.67%,其中二线城市前期租金上涨快,市场调整中冲击明显,累计跌幅达7.95%。

50城中,一二线城市表现欠佳。一线城市平均租金87.52元/平方米/月,同比下降3.24%;二线城市平均租金32.71元/平方米/月,同比下降2.18%。一二线城市租金同比持续下滑,市场现状不容乐观。

01

2025开年

需求低迷 租金乏力

2025年开年,租赁市场处于传统淡季,需求端的萎靡使得租金下降态势更为突出。受经济环境调整、就业市场波动等因素影响,租房需求持续减少。大量租客因收入预期不稳定,对租金价格更为敏感,部分租客甚至选择退租返乡或合租以降低居住成本。

为维持出租率,众多房东和租赁企业不得不下调租金。在一些城市,租金下调幅度达到10% - 20%不等。例如,上海静安区原本每月租金为5000元的两居室,在2025年初已降至4000元,出租率仍未得到明显提升。

02

一线城市中

北京租金下降最猛

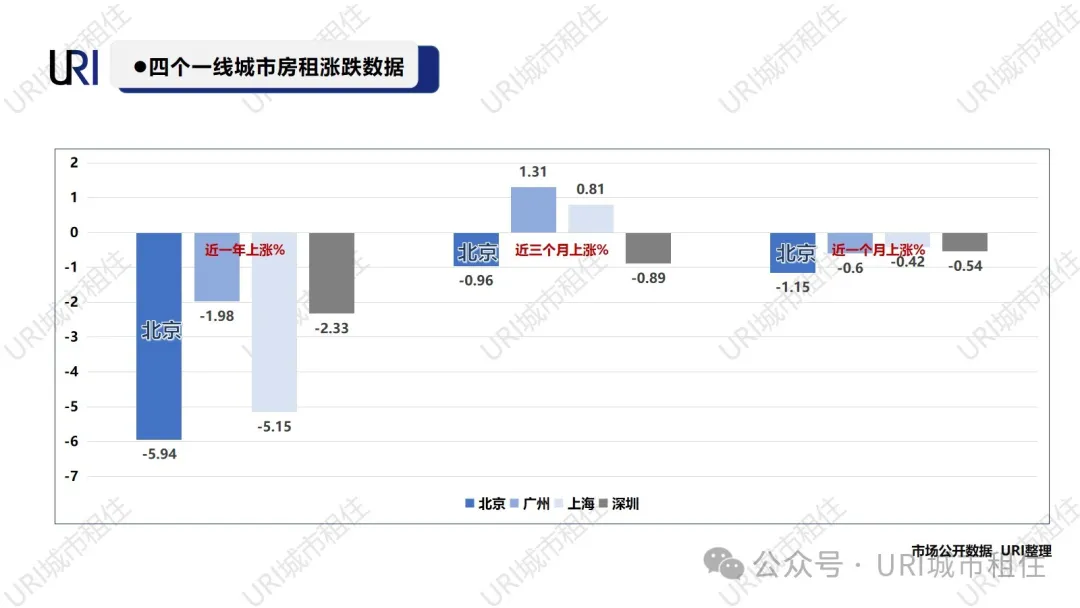

根据市场公开数据显示,在四个一线城市里,从近一个月、近三个月、近一年情况来看,北京房租都是下降最多的。

2025年1月,北京全市平均租金较去年同期下降了12%,部分热门区域的租金降幅更大。以朝阳区为例,望京、国贸等核心商圈周边的租赁房源,租金同比下降了18%。由于经济结构调整,部分互联网、金融企业的扩张速度放缓甚至出现裁员现象,导致大量租客退租或更换更为低价的房源。

同时,北京持续推进保障性租赁住房建设,新增房源进入市场,进一步加剧了租赁市场的竞争,使得租金价格不断下行。

受访者:林女士

年龄:46岁

城市:北京

背景描述:拥有三套房,出租近10年

“我的第一套房子在北京西城区的德外,房子周边名校环绕,配套资源非常丰富,至今已经出租10余年了,21年租金是9000元/月,24年收房后,租金9000元/月根本没法租出去。一而再、再而三地下降,最终降到6000元/月。

我的第二套房子在海淀3-4环之间,原先租金9000元/月,今年租金7500月/月,下降幅度16%。第三套房子在朝阳北五环边上,原先租金7050元/月,现在租金6000元/月,下降幅度14%。”

URI观察发现

北京租赁市场当下供需失衡问题突出,出租房源供给量持续处于高位,远超预期需求。根据URI调研数据,北京出租房供应量稳定在9万套左右。即便在每年5 - 8月的租房旺季,房源数量也毫无下降趋势,需求端的疲态尽显 。

03

上海核心区域

也难挡租金下跌

上海的房租往年都是连连涨,沪漂们动辄就要搬家,动辄就要换房子到更远的地方,饱受涨价之苦。URI调研观察到,2025年1月,上海内环内核心区域的平均租金较去年同期下降了10%,每平方米租金从80元降至72元。曾经租金高昂的静安区、黄浦区等区域,租金也出现了不同程度的回调。

受访者:王先生

年龄:32岁

城市:上海

职位: 某国企副总

“我来上海一直都是租房子的,近期我打算换房子,感觉上海租金是进入了“跌跌不休”的状态。目前的这个租金水平,就相当于24年的9折左右,跟5年前的租金差不多持平。

我在各大社交平台上,也能看到不少关于上海租客以低价拿下“好房子”的消息。其中一个帖子说:静安区,现在的房子三年前就看上了,要12000元/月,租不起,今年房东降到9000元/月,中介谈到8000元/月,拿下好开心。”

URI观察发现

对于长期饱受租金上涨之苦的沪飘群体而言,租金下降无疑是一个利好消息。租客在租房选择上有了更多的空间,租金支出压力得到一定缓解。

这一下降趋势主要原因有三:

1、写字楼空置率上升,企业办公需求收缩,进而周边居住租赁需求下降;

2、房源供应持续增加使得租金失去了上涨的支撑,上海保租房建设全国领先,大型租赁社区众多,居住品质优于传统房源。其租金与市场价相近,部分甚至更低,吸引了许多注重居住品质的年轻人,进一步分流租房需求;

3、流动人口减少。2022年,上海外省市户籍常住人口为1006.26万人 ,同比减少25.73万人。2023年,外来常住人口增长显著放缓,仅微增1.02万人。这批离开的外来人口,恰是上海租赁市场的核心消费群体。

04

深圳各区域之间

租金分化较大

深圳的租赁市场呈现出明显的区域分化特征。在2025年,南山、福田等核心区域,由于产业集聚,就业机会相对稳定,租金虽然也有下降,但幅度相对较小,约在6% - 8%之间。而宝安、龙岗等部分非核心区域,租金下降幅度较大,达到12% - 15%。

一方面,核心区域因优质的配套资源和就业机会,租客对租金的接受度相对较高;另一方面,非核心区域受产业外迁、人口流动等因素影响,租房需求减少更为明显,导致租金价格调整幅度更大。此外,深圳近年来大规模的城市更新项目,新建租赁房源不断入市,也加剧了区域之间的租金竞争与分化。

受访者:赵女士

年龄:45岁

城市:深圳

职位:某大型互联网公司总监

“今年,深圳房租也跌了。我的房子在深圳南山,去年7000元/月的房租,今年已经降至6000元/月仍然不好租,已经空置了俩月了。我的一个朋友是深圳龙岗的一位包租公称,年前空了5套房,到现在还有3套没人来租。

但是我的同事是不同的境遇,他们觉得房源出租依然很顺畅。我的还有一个老同事在福田梅林租的房子,因他的工作调动退租,还没等搬走,下个租客已经在等腾房子,租金8500元/月。感觉深圳的租金市场已经出现了明显的分化。”

URI观察发现

位于深圳核心区域或交通便利、生活配套设施完善的优质地段,其租赁房源供不应求,出租率近乎饱和,相反,那些地理位置相对偏远、周边配套设施不够完善,以及房源存量较为充裕的区域,则面临着较为严峻的出租压力。

05

2025年

租赁市场走势及原因预测

URI研究分析:预计2025年租金整体延续下降,产业单一、人口外流城市及非核心区域降幅或更显著,产业稳定、就业多的核心城市和区域降幅相对较小,租金在波动中寻新平衡。

总结原因如下:

(一)供应保持高位

“十四五”期间,各地政府大力推进保障性租赁住房建设,大量房源在2025年集中入市。全国范围内,2025年计划新增保障性租赁住房200万套,实际建设量预计也将维持在高位。同时,受房价下行影响,部分存量商品房由售转租,进一步增加了租赁市场的房源供应。

(二)需求持续降低

经济环境的不确定性使得就业市场不稳定,企业裁员、降薪现象时有发生,租客收入预期下降,对租房需求产生抑制作用。年轻群体作为租房的主力军,受经济形势影响,部分选择返乡就业创业,导致城市租客数量减少。另外,人口老龄化的加剧,使得年轻租房群体规模逐步下滑,进一步削弱了租房需求。

(三)消费降级蔓延

在经济增速放缓、物价波动等因素影响下,居民消费观念发生转变,更加注重性价比。租房作为居民生活的一项重要支出,租客在选择房源时更加谨慎,对租金价格的敏感度大幅提高。租客更倾向于选择租金较低的房源,甚至通过合租、减少居住面积等方式降低租房成本,这使得高租金房源的需求骤减,租金价格被迫下降。

(四)监管力度加剧

政策层面,政府大力推动保障性住房建设,住建部严格把控质量,财政部明确专项债支持,各地纷纷公布筹集计划,以此稳定租赁市场,引导租金合理回归。但近年来,住房租赁行业监管力度逐年加大,这既增加了企业运营成本,也极大限制了租金上涨空间。

结

语

URI认为:未来几年租赁房供应将持续高位,经济复苏尚需时日。预计短期内租赁市场仍处淡季,个体房东应顺势而为,出租房屋避免空置。集中式长租公寓凭借规模化管理和高品质居住体验,更易吸引愈发挑剔的租客,要抓住这一优势,稳固在租赁市场的地位。

数据来源:公开数据 URI复核整理、URI Data Bank

撰文: URI研究中心

内容审核:MARK君

内容复核:木兮

运营编辑:树懒