10月,北上广深等地楼市地天板,正常,也不正常!

正常的是,9.20降息,9.26高层会议,9.29新政,逼出购买力,叠加“终于买得起了”,需求瞬间爆发,演绎出这波脉冲式行情,颠覆楼市传统的“金九银十”观念。

整个十月份,深圳的开发商表现不错,继续执行低价策略,维持了成交热势。

这几天,央媒地方媒体自媒体对此倾情报道,“金十”、“钻十”字眼满天飞,为“止跌回稳”摇旗呐喊,只让人感觉楼市真的会一飞冲天。

不正常的是,政策市痕迹太过明显,数据虽炸裂,但感觉很不真实。不管你怎么看,一兵高度怀疑这种连板能力,或许很快在11、12月及明年一季度数据中得到验证。

在多项重大因素尚未确定,基本面没有出现明显拐点的前提下,这次政策力度更多的可被视为冲刺四季度所需。毕竟,三季度4.6%、前三季度4.8%的增速,让全年5%的增速目标变得突然遥远。

为了这个目标,主管部门很给力,特别是在三季度后半段,恩准新房备案价开闸,功不可没。深圳住建在官方信息平台还特地增加新房认购网签公示内容,改变以往合同网签滞后于市场的局面,楼市脉搏得以及时展示。

还有一点不正常的是,深圳楼市成交并没有全覆盖,热点区域这里不点名,但坪山成交继续趴在地板上,说明整体止跌回稳需要时间。

另外,开发商临近月底放出回收折扣风声、异地客户组团前来深圳淘楼、认购量异动等,会给楼市带来不稳定,需要警惕。

关于后市,一兵持谨慎态度,这里做个简单预判。

11月份,二手房成交将会下滑,新房认购网签数据会大幅下滑。考虑到10月份新房认购量基数太大,大部分会滞后兑现为合同网签数据,将会推进11月份新房合同网签数据继续扩大。

接下去,似乎不太可能有新的刺激点出现,一切需看12月份经济工作会议,那时我们或许会对明年走势进行更加明确的展望。目前看,基本情况是,四季度末期至明年上半年,或会逐步回归偏淡的局面。

毕竟,新房库存+新房新增供应+二手房挂牌量+法拍房+人才房+安居房,十几万套待售房源,去库存压力依然不小,可对政策端保持进一步期盼。

市场普遍关注的新房库存和二手房挂牌量总计超过10万套。新房房源还有4万多套,距离正常值25000-30000套,还要一个这样的“十月”才能做到。

下面就回顾一下深圳楼市十月表现。

新房:以价换量,认购超1.3万套十月份,全市新房住宅共13114套认购,二手房录得8269套!总计21383套房源被售出,简直创下奇迹!

住建局的合同网签成交数据,新房住宅为4153套,二手房住宅6118套,共10271套,这在近几年也是非常了不得的。

虽然很多人不愿意相信,但楼市确确实实各种数据认证了市场的火爆!

特别值得注意的是,10月起,深圳房地产信息平台开始公示新房认购量。此前,仅公布合同网签,因为存在滞后性,很难及时体现当时的市场热度。比如,10月份深圳新房认购量13114套,但合同网签是4153套,相差悬殊。

虽然缺少历史认购量数据对比,但结合以往预售网签数据来看,10月的认购量无论是总量、日均还是单日认购量,都必然是近年来的历史新高!

认购并不能全部转化为备案,最近不少“后悔族”正在退订,多个热盘出现备案数量异动。

通过行舟深房小程序查看十月新房网签异动的情况,共1742套重回“期房待售”状态!减去这部分房源,十月新房净认购量就剩下11372套!

尽管从签认购书到真正的合同网签成交,中间还有很长一段时间,有可能出现一些意外,小部分撤销的可能性,但这已足够反应当下的真实市场热度!

住建局数据显示,十月深圳新房住宅成交(合同网签)为4153套,月末可售41684套。九月分别为1686套与46954套。单从成交套数看,环比大涨146.32%!

成交量创35个月新高,是2021年12月以来的最高点。同时,2021年1月以来一手住宅月度预售网签超过4000套的仅有6次。

价格方面,深圳新房最新网签成交价格为4.8万元/㎡。其中福田与南山价格为8.9万元/㎡与8.7万元/㎡,是目前唯二价格超8万的区域。价格“3字头”的区域有龙岗、光明与盐田,“2字头”的有坪山和大鹏。

根据第三方小程序统计,九月末的新房去化周期预计为549天(以近90天平均去化速度预估),十末的去化周期迅速缩短,预计为253天。

分区来看,认购最为火爆的区域分别是龙华2926套、光明2245套、宝安2195套!

预计去化周期最短的为前海与光明、福田!分别为121天、158天、161天。坪山如果不能实现一波快速去化,周期之长,将会把开发商压得喘不过气。

全市新房住宅网签最高的三个项目为鸿荣源珈誉府、鸿荣源尚云与中海时光境!

二手房:突破荣枯线,回到历史均值

二手房:突破荣枯线,回到历史均值深圳市房地产中介协会小程序数据显示,十月二手房录得量8269套。在售量为68395套。

录得量环比上涨117%,同比上涨122%,创45个月新高,为2021年2月之后首次突破6000套,一举突破深圳楼市的“繁荣线”。(注:最终以深房中协月报为准)

住建局数据,十月二手住宅成交套数为6118套,九月为3191套。环比大涨91.72%!同比上升120%。

创近63个月最高(上一次这么高还是2019年3月),也是2021年3月以来首次突破5000套!

2004-2023年的20年里,深圳二手房累计成交量平摊月均大约是6208套,与十月成交量相差无几。可以说,深圳10月的二手房市场已经回到了历史均值水平!

分区来看,龙岗、福田与南山是10月网签备案量最高的三个区域,其中龙岗是唯一超1500套的行政区,一枝独秀。福田与南山均超900套,亦有不俗表现。

改善客群积极入市,中高位总价段成交占比增加。从成交二手房的总价分布来看,500-800万的占比从24.5%上涨至25.8%,800万及以上的占比则从14.9%上涨至19.2%,提升4.3个百分点。

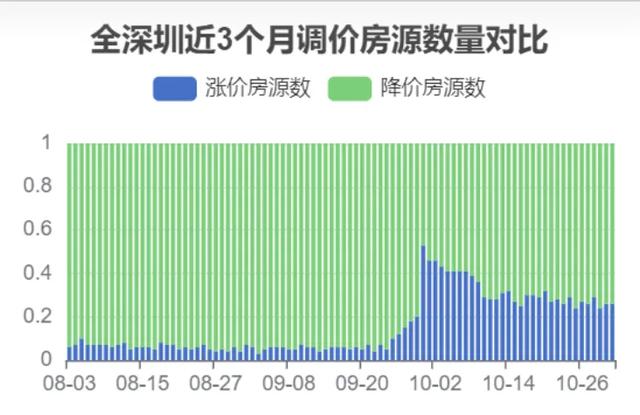

同时二手房价格率先“止跌回稳”!10月最新成交均价结束持续多月的跌势,微涨至6.30万元/㎡,回到“6字头”。

全市挂牌均价6.63万元/㎡,微跌0.7%。当前政策影响仍在持续,业主心态转好,11月能不能持续向好,仍然有赖成交量的提高。

数据显示,涨价房源的占比相比九月上升了不少,约占调价房源的20%以上。

总之,下阶段仍然充满不确定性,十月表现并不能代表未来一段时间走向,暂时不宜盲目乐观。楼市,依然是且行且珍惜!

太少了,应该多加两个0

2024年深圳房价跌幅排行榜前七名 (全部以能公开查到的真实成交为据,考虑到有些成交未公开,实际跌幅可能更夸张) 第1名:八卦岭宿舍,跌幅76.7% 福田,八卦岭片区,八卦岭宿舍25-28平单间,从435万跌到101万,跌幅76.78%。荔园八卦岭校区9年制。 第2名:坪山,燕子岭片区,盈富家园38/42平单间,从246万跌到68万,跌幅72.36%。深中坪山9年制。 第3名:月亮湾花园,跌幅63.3% 南山,前海片区,月亮湾花园,92平楼梯3房,从1186万(成交价)跌到435万(挂盘价),跌幅63.3%。月亮湾小学+深大附中。 第4名:花样年,跌幅61.4% 宝安,宝中片区,花样年(花乡/花郡)28平单间,从430万跌到166万,跌幅61.4%。海韵学校9年制。 第5名:鹏盛村,跌幅59.53% 福田,八卦岭片区,鹏盛村39平单间,从425万(成交价)跌到172万(挂盘价),跌幅59.53%。荔园八卦岭校区9年制。 第6名:东门168,跌幅59.04% 罗湖,螺岭片区,东门168, 22平单间,从332万(成交价)跌到136万(挂盘价),跌幅59.04%。

保障房集中签约