文:燕翔、许茹纯

3月18日,统计局公布2024年1-2月经济增长数据。投资要点

工业生产活动增长加快。1-2月份,规模以上工业增加值同比实际增长7.0%,高于2023年12月份当月同比6.8%与累计同比4.6%的增速。从环比看,2月份,规模以上工业增加值比上月增长0.56%。结构上看,三大门类工业增加值同比增速走势分化,采矿业增速小幅放缓,制造业及电热水行业增长加快。分行业看,消费品制造业及高技术制造业表现较为亮眼。

社消零售总额增势较好。1-2月份,社会消费品零售总额81307亿元,同比增长5.5%,相比于上年12月单月增速有所下降。社消零售增速的放缓存在基数的影响,2022年底全面放开防控后的疫情影响导致2023年底消费基数偏低,若均以疫情前2019年消费情况作为基准,今年1-2月社会消费品零售总额的年均复合增速为4.2%,要高于2023年的复合增速。

商品服务消费平稳增长。分消费类别来看,商品零售持续恢复,同比增长4.6%,服务消费潜力继续释放,服务零售额同比增长12.3%,餐饮消费同比维持12.5%的较快增速;从贡献来看,1-2月份社消增速的提升主要来自于商品销售,拉动社消零售总额增长4.1个百分点。

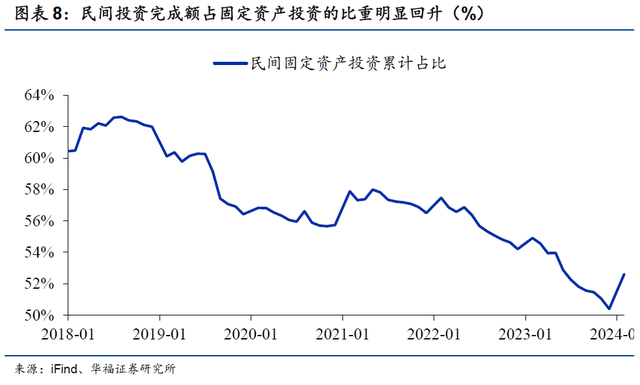

投资增速加快,民间投资显著改善。1-2月份,全国固定资产投资(不含农户)同比增长4.2%,增速比2023年全年加快1.2个百分点。其中,民间固定资产投资同比增长0.4%,增速由负转正、比2023年全年加快了0.8个百分点,民间投资占全部投资额的比重也出现了明显回升。

三大领域投资增速加快或者降幅收窄。分类别来看,1-2月份,制造业投资增长9.4%,增速比2023年加快2.9个百分点;基建投资(不含电热水)累计同比增速为6.3%,2023年为5.9%;房地产开发投资同比下降9.0%,相比于2023年全年9.6%的跌幅小幅收窄了0.6个百分点。不过当前房地产市场仍然处于调整阶段。供给端看,1-2月份,新开工面积同比下降29.7%;房屋竣工面积同比下降20.2%。需求端看,1-2月份,商品房销售面积同比下降20.5%;价格端,2月份,70个大中城市中,各线城市商品住宅销售价格环比降幅总体继续收窄、同比继续下降。风险提示:一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。报告正文

1 工业生产活动增长加快1-2月份,规模以上工业增加值同比实际增长7.0%(增加值增速均为扣除价格因素的实际增长率),高于2023年12月份当月同比6.8%与累计同比4.6%的增速。从环比看,2月份,规模以上工业增加值比上月增长0.56%。

结构上看,三大门类工业增加值同比增速走势有所分化,采矿业增速小幅放缓,制造业及电热水行业增长加快。1-2月份,采矿业增加值同比增长2.3%,2023年12月当月增速为4.7%;制造业增长7.7%,2023年12月份为7.1%;电力、热力、燃气及水生产和供应业增长7.9%,较2023年12月份单月增速提升0.6个百分点。

具体来看,消费品制造业及高技术制造业表现较为亮眼。1-2月份,消费品制造业增加值增长4.7%,比上年12月份加快4.4个百分点;高技术制造业增加值增长7.5%,加快1.1个百分点。其中,酒饮料茶制造业同比增速为8.1%,加快6.0个百分点,纺织业同比增速6.6%,也显著加快4.9个百分点。高技术制造业中,计算机、通信和其他电子设备制造业增加值同比增长14.6%,加快5.0个百分点;铁路、船舶、航空航天和其他运输设备制造业同比增长11.0%,加快5.4个百分点;汽车制造业同比增长9.8%,维持较高增速。

具体来看,消费品制造业及高技术制造业表现较为亮眼。1-2月份,消费品制造业增加值增长4.7%,比上年12月份加快4.4个百分点;高技术制造业增加值增长7.5%,加快1.1个百分点。其中,酒饮料茶制造业同比增速为8.1%,加快6.0个百分点,纺织业同比增速6.6%,也显著加快4.9个百分点。高技术制造业中,计算机、通信和其他电子设备制造业增加值同比增长14.6%,加快5.0个百分点;铁路、船舶、航空航天和其他运输设备制造业同比增长11.0%,加快5.4个百分点;汽车制造业同比增长9.8%,维持较高增速。

2 商品服务消费平稳增长

1-2月份,社会消费品零售总额81307亿元,同比增长5.5%,相比于上年12月单月7.4%及累计7.2%的增速都有所下降。其中,除汽车以外的消费品零售额74194亿元,增长5.2%,上年12月单月增速为7.9%,2023年全年为7.3%。

不过今年前2月社会消费品零售总额增速相较于上年底有所放缓存在基数的影响。2022年年底由于疫情防控的全面放开,消费受到较大冲击,低基数效应下,2023年底消费增速偏高;若均以疫情前2019年消费情况作为基准,今年1-2月社会消费品零售总额的年均复合增速为4.2%,要高于2023年的复合增速。

分消费类别来看,商品零售持续恢复,服务消费潜力继续释放,餐饮消费同比增速维持较快增速;从贡献来看,1-2月份社消增速的提升主要来自于商品销售。1-2月份,商品零售71826亿元,增长4.6%,上年12月单月为4.8%,2023年全年为5.8%;餐饮收入9481亿元,增长12.5%,上年12月份单月为30.0%,2023年全年为20.4%。1-2月份,服务零售额同比增长12.3%。从贡献来看,1-2月份,商品零售拉动社消零售总额增长4.1个百分点,餐饮收入拉动社消零售总额增长1.4个百分点。

从企业规模来看,商品零售同比增长仍主要来自于非限额以上企业。1-2月份,商品零售相比于去年同期增加了3188.4亿元,其中非限额以上企业商品零售值同比增加了2127.4亿元,占比接近70%,限额以上企业同比增加了1061亿元。

从限额以上商品类别看,升级类商品销售较快。在限额以上单位商品零售额中,通讯器材类,体育、娱乐用品类,汽车类分别增长16.2%、11.3%、8.7%。

3 民间投资出现显著改善

1-2月份,全国固定资产投资(不含农户)50847亿元,同比增长4.2%(按可比口径计算),增速比2023年全年加快1.2个百分点。从环比看,2月份固定资产投资(不含农户)增长0.88%。民间投资增速由负转正。1-2月份,民间固定资产投资26753亿元,同比增长0.4%,增速比2023年全年加快了0.8个百分点,是自2023年5月份以来同比增速首次由负转正,民间投资占全部固定资产投资额的比重也出现了明显回升。

4 风险提示

一是地缘政治风险超预期;二是宏观经济不及预期;三是海外市场大幅波动等。本文来自华福证券研究所于2024年3月18日发布的报告《经济数据点评:经济增长平稳开局》。分析师:

燕翔, S0210523050003

许茹纯, S0210523060005

分析师声明

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

一般声明

华福证券有限责任公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告的信息均来源于本公司认为可信的公开资料,该等公开资料的准确性及完整性由其发布者负责,本公司及其研究人员对该等信息不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,之后可能会随情况的变化而调整。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本报告所载的信息或所做出的任何建议、意见及推测并不构成所述证券买卖的出价或询价,也不构成对所述金融产品、产品发行或管理人作出任何形式的保证。在任何情况下,本公司仅承诺以勤勉的职业态度,独立、客观地出具本报告以供投资者参考,但不就本报告中的任何内容对任何投资做出任何形式的承诺或担保。投资者应自行决策,自担投资风险。

本报告版权归“华福证券有限责任公司”所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

特别声明

投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。投资者请勿将本报告视为投资或其他决定的唯一参考依据。