观点小结

美国农业部将于美国时间3月8日/北京时间3月9日凌晨零点发布3月份全球农作物供需报告。近日美豆主力合约走出震荡偏强的态势,昨日收1165.74美分/蒲。当前需要关注的是南美的供需调整以及美国的需求端调整,那么美国农业部将于3月9日零点发布的3月供需报告会给市场带来怎样的方向指引呢?我们更倾向于它是一份略偏利空的报告,原因及观点如下:

当前美豆供给已板上钉钉,需要关注的是需求端,美豆23/24季的出口计划极可能是完不成的,不过在2月USDA报告中,已将出口量由17.55亿蒲下调至17.2亿蒲,即下调3500万蒲,并且在历年3月报告中,对出口下调是小概率事件(在历年的3月报告调整中,美豆出口的调整上调的概率更高),结合以上,预计3月报告将小幅下调出口或者不下调,供需格局或维持不变或走向更宽松。

从24年间的3月USDA报告调整看,巴豆产量上调的概率略大于下调。但由于巴豆生长期巴西天气不佳,对优良率和产量都产生一定影响,预计本次报告仍将下调产量,如果在市场预期之类或者略超预期的话,叠加南美整体丰产,预计对盘面提振作用不大。压榨和出口调整按概率来说更可能上调,不过也有很大概率不发生调整。

预计阿根廷产量会小幅上调或不发生调整,出口和压榨可能不发生调整。

1 市场预估和2月USDA数据回顾

市场平均预测,2023/24年度全球大豆年末库存为1.1427亿吨,预估区间介于1.11-1.18亿吨,USDA 2月预估为1.1603亿吨。

预估2023/24年度美国大豆年末库存为3.19亿蒲式耳,预估区间介于2.93-3.55亿蒲式耳,USDA 2月预估为3.15亿蒲式耳。

市场平均预测,2023/24年度巴西大豆产量为1.528亿吨,低于2月报告中预期的1.56亿吨,预估区间介于1.50-1.56亿吨。预估阿根廷2023/24年度大豆产量料为5030万吨,高于2月预估的5,000万吨,预估区间介于5,000-5,200万吨。

图1:3月数据市场预估

数据来源:钢联,紫金天风期货研究所

2 历史经验:历年3月报告如何调整的

(1)美国:预计对国内压榨和出口小幅调整

美国方面,3月报告一般对需求端,也就是国内压榨量和出口量进行调整,毕竟大豆已经收割上市有两月了。

需求上,24年里对内需(压榨)进行调整的有10次,其中5次上调(1次上调500万蒲,4次上调1000万蒲),5次下调(下调变动的上下限是500万蒲和1500万蒲)。对外需(出口)进行调整的有13次,其中10次上调(上调1500万蒲-4000万蒲不等),3次下调,(下调1000万蒲-3500万蒲不等)。

截至2月23日当周,美豆对全球出口110万吨(前周120万吨,周度减少10万吨)。累计出口+未执行为3902万吨,约占作物年度出口计划的81.7%,出口进度偏慢,上年同期进度87.9%。对华出口68.9万吨(前周66万吨,环比增加2.9万吨)。23/24年度累计对华出口+未执行2212.4万吨(少于上年同期的3015.2万吨)。在这样的情形下,叠加巴豆出口竞争影响,美豆23/24季的出口计划极可能是完不成的,不过在2月USDA报告中,已将出口量由17.55亿蒲下调至17.2亿蒲,即下调3500万蒲,在历年3月报告中,对出口下调是小概率事件,结合以上,预计3月报告将小幅下调出口或者不下调。

图2:美豆出口情况

数据来源:USDA,钢联,紫金天风期货研究所

供给上,虽然播种面积和收获面积已经板上钉钉,但24年里也不乏对产量的小幅修正,共有2次,一次于2010年的3月,将产量下调了200万蒲,另一次是2016年的3月,将产量下调了100万蒲。24年里对进口进行调整的有2次,皆为上调,分别上调700万蒲和500万蒲。

库存调整,24年里对美豆期末库存调整的有16次,次数较为频繁。不难理解,此时的驱动是需求端,主要逻辑是假如期末库存上调,应是需求减少了,假如期末库存去库,则是需求上调。16次调整中期末库存下调了12次(将期末库存下调了500万蒲-4000万蒲不等),下调的年份中有4次因为出口上调,2次因为压榨量上调,5次出口上调的量大过压榨下调的量,还有一种情况是出口和压榨量都同时调高了,这种情况24年间仅发生过1次。24年间期末库存上调了4次(上调了1000万蒲-2500万蒲不等)。一次因为出口量调低,一次因为压榨量调低,还有两次是因为压榨量调高的量小于出口调低的量。

历史调整小结:在历年的3月报告调整中,美豆出口的调整上调的概率更高。期末库存调整较为频繁,下调的概率更高。

(2)巴西:产量下调或在市场预期之内

巴西的供给上,24年间产量共14次有调整,其中8次产量上调(上调50-400万吨不等),6次产量下调(下调50-700万吨不等)。进口共发生过3次调整,其中2次下调(分别下调25万吨和30万吨),1次上调,上调2万吨

需求上,国内压榨共发生过11次调整,其中8次调高(调高30万吨到200万吨不等),3次调低(调低20万吨到100万吨不等)。出口共发生过15次调整,其中9次调高(调高50万吨-150万吨不等),6次调低(调低20万吨到500万吨不等)。

期末库存共发生了20次调整,其中上调10次(调整的上下限分别为30万吨和142万吨),下调10次(下调的上下限是1万吨和280万吨)。

历史调整小结:巴豆产量上调的概率略大于下调,国内压榨与出口更大可能上调。

(3)阿根廷:天气整体良好,产量或上调

阿根廷的供给上,产量共发生11次调整,其中上调了4次(调整上下限是50万吨和150万吨),下调7次(调整的上下限是50万吨和800万吨)。进口共发生7次调整,其中上调了5次(上下限是10万吨和100万吨),下调了2次,均下调20万吨。

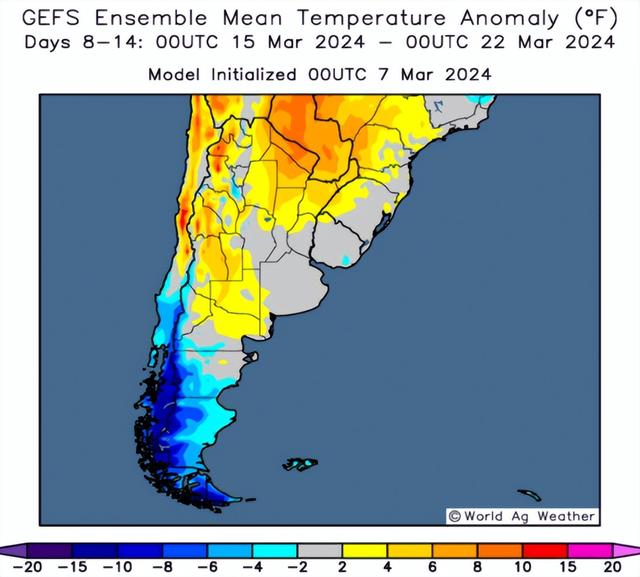

最近几周,阿根廷大豆优良率持稳,在31%附近。根据GFS模型,未来一周主产区雨势预报积极,特别是布宜诺斯艾利斯省,降雨或达到3-5mm。未来一周气温较高,但是在未来第二周时高温天气或有所缓解。预计本次USDA报告阿根廷产量将小幅上调或保持不变。

图3:阿根廷大豆优良率

数据来源:布交所,紫金天风期货研究所

图4:阿根廷降水预测

数据来源:World Ag Weather,紫金天风期货研究所

图5:阿根廷气温预测

数据来源:World Ag Weather,紫金天风期货研究所

需求上,国内压榨共发生10次调整,其中上调了6次(上调的上下限是25万吨和220万吨)。下调了4次(下调的上下限是68万吨和205万吨)。出口共发生11次调整,其中上调了4次(上调的上下限是10万吨和40万吨)。下调了7次(下调的上下限是10万吨和230万吨)。

期末库存共发生18次调整,其中上调了9次(上调的上下限是20万吨到200万吨),下调了9次(下调的上下限是20万吨和380万吨)。

历史调整小结:阿根廷大豆产量下调的概率更大,进口上调的概率较下调大,出口下调的概率较上调大。

3 总结与预判

当前美豆供给已板上钉钉,需要关注的是需求端,美豆23/24季的出口计划极可能是完不成的,不过在2月USDA报告中,已将出口量由17.55亿蒲下调至17.2亿蒲,即下调3500万蒲,并且在历年3月报告中,对出口下调是小概率事件(在历年的3月报告调整中,美豆出口的调整上调的概率更高),结合以上,预计3月报告将小幅下调出口或者不下调,供需格局或维持不变或走向更宽松。

从24年间的3月USDA报告调整看,巴豆产量上调的概率略大于下调。但由于巴豆生长期巴西天气不佳,对优良率和产量都产生一定影响,预计本次报告仍将下调产量,如果在市场预期之类或者略超预期的话,叠加南美整体丰产,预计对盘面提振作用不大。压榨和出口调整按概率来说更可能上调,不过也有很大概率不发生调整。

预计阿根廷产量会小幅上调或不发生调整。出口和压榨可能不发生调整。

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。