观点小结

核心观点:中性 美棉价格逼仓后回落,美棉的高价导致进口纱压力较大,反映出需求偏弱;国内盘面冷静,下游订单当前反馈不及预期,后期继续跟踪。内外价差做缩策略短期获利平仓。

月差:中性 月间价差震荡为主,棉纱5-9正套值得关注。

现货:中性 随着盘面下跌,现货交投较好,贸易商积极出货,部分纺企逢低采购棉花现货较好。

进口棉:偏多 内外棉进口窗口关闭,预计后期进口量减少。

进口棉纱:偏多 进口棉纱跟随外棉涨价幅度较大,短期限制进口需求。

库存:偏空 1)纺企原料库存去库、棉纱成品库存累库;2)织厂原料、坯布库存下降。产销偏弱。

新年度种植预期:偏多 USDA2月报告,全球方面,2023/24年度产量调减、消费调增,期末库存减少,整体影响偏多;美棉产量不变但是出口调增,影响中性偏多。

全球终端消费:中性偏空 美国服装及服装面料批发商库存去库,但零售商库存高位(偏空),我国棉纺出口东南亚份额上升,但是欧美日韩份额下滑(中性)。东南亚、国内纱线开机率下调(偏空),内外盘纱价走势短期偏强(偏多)。

宏观:中性 国内实体高频和2月PMI数据显示,除地产和建筑业依然景气偏弱,其它板块呈现出的格局比市场悲观预期更强一些。美联储发布半年货币政策报告,显示美国通胀明显放缓。美联储降息预期重燃,美债利率回落。

全球:ICE“神仙打架”

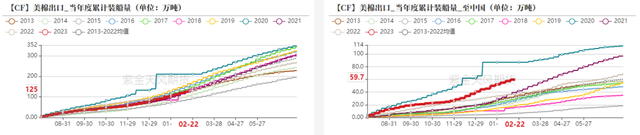

美棉出口周报:签约低迷,装运维持

2023/24美陆地棉周度签约0.91万吨,周降69%,较前四周平均水平降83%;其中土耳其签约0.34万吨,厄瓜多尔签约0.24万吨。2024/25年度美陆地棉周度签约0.3万吨。2023/24美陆地棉周度装运6.06万吨,周增5%,较前四周平均水平降9%,其中中国装运2.35万吨,越南装运1.15万吨。

数据来源:紫金天风期货研究所

美国 - 市场关注外盘逼仓可能性

美棉基本面偏强,销售良好,美国棉商库存低位。05合约oncall未点价合约在年后增多,进行了一场外商与外商之间的逼仓行情,但是本质与2022年有所不同,需求远弱于2022年。国内盘面相对显得比较冷静,整体助推内外正套策略走出来。

数据来源:紫金天风期货研究所

内外棉价差缩窄,短期兑现

中国2022/23年度累计进口棉花143万吨,12月进口棉达26万吨,2023/24年度截至12月累计进口110万吨,巴西棉占比接近50%。在外盘“神仙打架”拉涨停背景下,内外棉价差迅速收敛,盘面价差缩窄至802元/吨,滑准税下进口利润为-1264元/吨,进口窗口关闭。海外下游补库的直接动力是价差的性价比。

数据来源:紫金天风期货研究所

巴西棉销售进度偏慢

2023年1-12月,巴西累计出口棉花160万吨,同比减少10.3%;其中对中国出口77.66万吨。由于ICE价格暴涨,部分国际棉商、贸易企业反映巴西棉库存压力不断上升,出货、回款很不顺畅。

数据来源:紫金天风期货研究所

中国:盘面冷静

月间价差:价差窄幅震荡

5月基差在871元/吨。5-9反套在不考虑时间贴水的情况下,上限在-180元/吨左右,在-130--160区间窄幅震荡。9-1正套走出。主要基于下半年美联储开始降息周期后带来的补库预期,并叠加了季节性周期。

数据来源:紫金天风期货研究所

下游负荷:开机率恢复中

截至3月1日,棉纱厂开机负荷为58.5%,纺企开机率继续恢复。棉布开机为58.5%,织厂工人仍有欠缺,开机率缓慢增加。

数据来源:紫金天风期货研究所

纺织产业链库存:成品产销走弱

截至3月1日,纺纱厂原料库存为25.6天,成品库存18.9天,原料库存持平、成品累库。织布厂棉纱库存为16.1天,原料去库但充足,由于订单增加不多,织厂维持随用随买,观望为主。织布厂全棉坯布成品库存27.8天,小幅去库,织厂成品生产常规品种增加,产销偏弱。

数据来源:紫金天风期货研究所

轻纺城成交情况

轻纺城成交小幅回升,不及预期,同期偏低水平。棉坯布销售依旧平淡,新增订单跟进少,以年前订单为主;外销订单询价较多,但海外客户货比三家,成单稀少。产销疲弱,坯布报价难跟进,前期涨价的织厂多有让利,部分织厂已经回调至年前价格。

数据来源:紫金天风期货研究所

棉纱:订单不及预期,成交气氛偏淡

纯棉纱市场整体成交气氛依旧偏淡,不及预期,40支及以上品种相对略好。目前实际可成交价格与年前相比仅略高或持平,局部价格甚至低于年前,下游接单不理想,市场信心下滑。利润方面,内地即期亏损1400元/吨;但新疆纺纱利润在1000元/吨左右,维持新疆纱线开机率。

数据来源:紫金天风期货研究所

东南亚纱线情况

开机来看,由于美棉上涨太多越南纱厂普遍压力较大,开机重心下调,部分纱厂寻求其他替代原料。节后进口纱外盘价格整体重心上移,主要是原料涨幅过大,但是外纱出现不报价的现象,主要当前市场的不确定行太强。成交来看,上涨后内外价差进一步扩大,订货机会不佳,成交稀少。

数据来源:紫金天风期货研究所

进口棉纱:价高量少

棉纱市场成交价格呈冲高回落走势,国产棉纱让价成交,维持年前价格,进口纱大多回调200-300元/吨,但价高量少。混纺类溯源纱线部分规格供应紧张,纯棉进口纱跨区域调货需求也有一定增加。后续接单信心不足,成交氛围偏淡,旺季或因近期天气回暖缓慢而延后到来。

数据来源:紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。