本周观点

上周,铜价维持平盘整理,本周投资者等待国内两会给出信号,短时铜价走势偏弱运行;3月3日下午,全国政协十四届二次会议举行新闻发布会。回顾近10年两会期间的铜价走势发现,仅有2016年铜价出现上涨,其余时间多现下滑。由于两会期间国内外宏观情绪波动较大,市场普遍表现谨慎。另外,3月5日,美国大选初选将迎来“超级星期二”,民主党和共和党届时将在15个州及美属萨摩亚举行初选,这将决定两党约三分之一党代表票的流向,无疑将对两党最终提名的总统候选人起到决定性作用。美元指数的走向也将在短期内维持强势。对大宗商品形成一定压力。从精炼铜2月单月累库情况来看,单月累库在20.5万吨,基本和预期持平。按照当月累库水平来推断,春节当月消费耗铜量在102万吨以上,较往年同期春节水平明显更佳。因此,年内耗铜量依然可期。现货市场,本周初来看,市场依然有信心不足的情况,尤其华东地区供应压力更为明显,但华南地区报价已逐步收复失地。后期来看,我们依然维持3月换月后back逐步走高预期,考虑二季度精炼铜供应缺口可能性,建议4-5在平水附近可适当操作,目标back300元以上,适当操作4-8。月度平衡表

数据来源:SMM,钢联,紫金天风期货研究所

周度基本面情况

主要矿企新闻更新

【矿企利用AI在澳大利亚发现铜镍矿】传奇矿产公司(LegacyMinerals)称,采用人工智能软件在澳大利亚新南威尔士州发现了丰特努瓦(Fontenoy)铂族金属-铜-镍硫化物矿床。金刚钻孔EFO7D在386米深处见矿34米,铂族金属品位0.5克/吨。其中,在388米深处见矿10米,铂族金属品位1.2克/吨(钯0.89克/吨,铂0.19克/吨,金0.1克/吨),镍0.2%,铜0.09%。【费洛德索尔铜金矿范围进一步扩大】费洛公司(FiloCorp)在阿根廷圣胡安省的费洛德索尔(FilodelSol)铜金矿钻探再次见矿超1000米。FSDH097孔在368米深处见矿1077米,其中:◎在372.0米深处见矿149米,银品位128克/吨;◎在707米深处见矿237米,铜当量品位1.20%。FSDH098孔在410米深处见矿953.8米,铜当量品位0.42%。FSDH100在256米深处见矿631.3米,铜当量品位0.68%。其中,在340.0米深处见矿20米,银品位95.8克/吨。【南非北开普省老铜矿取得新发现】南非铜360(Copper360)公司在该国北开普省老铜矿区勘探取得新发现。此次新发现是在特威方丹(Tweefontein)老矿山附近取得的。公司的地质团队通过无人机磁测发现了长1.5公里的磁异常带,包括4个明显不同的铜异常。地表采样证实,首个异常带铜品位在2.12%-17.47%。后续钻探证实,这个异常带宽4-8米,钻探深度50米未穿透。主要见矿情况为:厚5.8米,铜品位2.71%;厚13米、铜品位4.69%。从目前地质资料看,这条异常带沿走向延伸500米,铜矿体可能是一个新铜矿。【三部门印发铜冶炼等2项行业清洁生产评价指标体系】国家发改委、生态环境部和工信部印发铜冶炼等2项行业清洁生产评价指标体系的通知,并于2024年3月1日起施行。国家发展改革委2007年发布的《铅锌行业清洁生产评价指标体系(试行)》,原环境保护部2009、2010年发布的《清洁生产标准粗铅冶炼业》(HJ512-2009)、《清洁生产标准铅电解业》(HJ513-2009)、《清洁生产标准铜冶炼业》(HJ558-2010)同时停止施行。数据来源:根据新闻整理,紫金天风期货研究所

铜精矿/粗铜加工费

铜精矿方面,截止节前周五(3月1日),进口铜精矿指数(周)报16.41美元/吨,较上一期回落7.09美元/吨。铜精矿现货TC继续快速大幅度下跌,成交低位跌至10美元低位。部分炼厂已经提前检修计划,以减少铜精矿投料量来应对极端市场。供应端船期略有延误。多个市场参与者认为,铜精矿现货TC或将继续下行。另外,内贸矿现货市场活跃度较稳定,受进口矿加工费影响,国产矿计价系数已上涨至近几年较高水平,部分市场参与者表示系数继续上涨可能性较小。

数据来源:SMM,钢联、紫金天风期货研究所

铜精矿港口数据

上周,中国7个主流港口进口铜精矿当周库存为39.2万吨,较上周环比减12.6万吨。分港口来看,所有港口库存均出现下降。铜矿再度出现下降,如我们预期。后期部分炼厂原料端进一步吃紧,铜矿港口库存将维持低位。

数据来源:钢联,紫金天风期货研究所

冶炼利润

上周,TC价格持续下降,长单及零单冶炼利润剪刀差依然表现明显。当下,由于副产品硫酸及黄金价格小幅上涨,长单利润水平小幅增加至1900元/吨附近,而零单亏损扩大至1500元/吨附近。后期来看,原料端的影响将滞后至2季度以后反应至精炼供应,后期国内精炼铜供应较预期收紧,预计精炼供应影响也将在二季度显现。

数据来源:SMM,紫金天风期货研究所

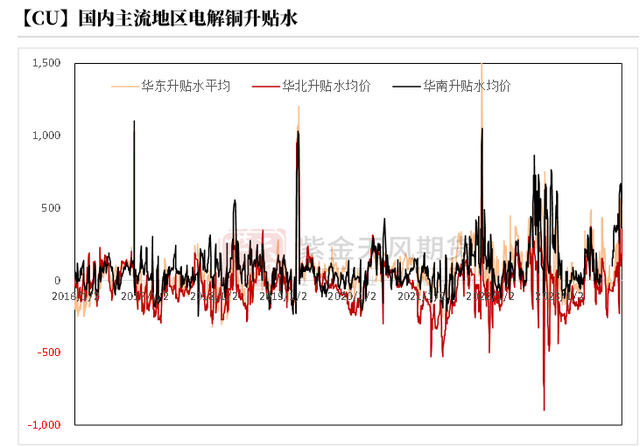

沪铜价差结构

上周,一方面春节后进口货源陆续抵达国内,另一方面,下游消费回归速度弱于市场预期,导致日内现货升水普遍高开低走。本周初来看,市场依然有信心不足的情况,尤其华东地区供应压力更为明显,但华南地区报价已逐步收复失地。后期来看,我们依然维持3月换月后back逐步走高预期,考虑二季度精炼铜供应缺口可能性,建议4-5在平水附近可适当操作,目标back300元以上,适当操作4-8。

数据来源:SMM,紫金天风期货研究所

伦铜结构曲线

截至3月1日,伦铜库存维持在12.26万吨附近,注销仓单比例下降至14.46%左右。同时,cash月报价贴水略有扩大,报贴水87.5美元/吨附近。LME库存短时变动频率下降,以刚需为主,与我们预期相当,后期关注进入三月后欧美市场库存的变动。

数据来源:Wind,紫金天风期货研究所

伦铜持仓与仓单集中度

LME的Futures Banding Report显示铜价多头短期轻仓位有所下降,但空头轻仓远期增加两个仓位,短期增加一个中量仓位,空头短长期轻仓位及中量仓位有所增加,但轻仓中期仓位下降,市场操作活跃度维持。Cash Report、Warrant Banding Report显示市场集中度增加。

数据来源:Bloomberg,紫金天风期货研究所

沪伦比值变动

上周铜价平盘,沪伦比值小幅修复至8.1左右,铜进口亏损状态略有,亏损水平在300元/吨左右。年内考虑人民币及美元变动,内外依然以反套为主。

数据来源:紫金天风期货研究所

保税区库存变动以及上海口岸到港量

近期进口依然亏损,但随着春节假期结束,进口维持一定活跃度,清关量保持稳定,到港船货大多直接进入国内市场,上海保税区库存有所增加,总数在3.73万吨。上周,周度清关量维持在2.07千吨。春节期间细项数据来看,清关品牌主要为:国产、智利、波兰等。广东保税区略降至0.26万吨。

数据来源:SHMET,紫金天风期货研究所

上海口岸周度清关及出口量

上周,到港船货数量增加,船货量略增至2.75万吨附近。另外,国内炼厂持续出口至保税区量为5.73千吨,周度出口量为零。

数据来源:SHMET,紫金天风期货研究所

月度进出口量及观察指标

数据来源:SHMET,紫金天风期货研究所

废铜市场

截至3月1日,精废价差维持在1700元左右。废紫铜市场,铜价偏弱震荡,周初上游贸易商主要以交付前期订单为主,尽管废铜市场货源流通速度相对有提升,但大量现货涌入下游生产企业后,散户看涨心态加剧,捂货惜售现象明显,从而导致市场货源无法得到及时补充,进而呈现出偏紧态势,因此,废铜现货市场竞价愈发激烈。下游厂商的原材料库存水平保持在安全范围内,采购价格相对平稳。然而,受终端消费未完全复苏的影响,成品订单表现不佳,叠加精废价差有所收窄,导致厂家利润空间受到压缩。因此,厂家在采购策略上多偏保守,主要以按需采买为主。废黄铜方面,上游货商积极寻求出货,市场现货成交量明显提升。然而,由于散户要价较高,铜厂报价相对较低,使得货商面临抉择:要么采取薄利多销策略,要么选择厚利少卖。这种情况在一定程度上影响了货商的贸易积极性。下游铜棒厂已基本完成复工复产,市场订单量逐步回升。另外,年前的订单本周也将陆续生产并交付,出口、内销环比也有所改善,因此对废黄铜原料的需求较大,不过较高的原料价格仍限制了整体成交量的提升。

数据来源:SMM,钢联,紫金天风期货研究所

下游企业及终端

上周下游表现如何呢?具体如下:

精铜制杆:在经历节后首周缓冲恢复,市场精铜杆企业已基本完成复产,上周市场消费仍无明显好转,但由于多数精铜杆企业手中仍留有部分待交付订单,因此较上周而言,本周精铜杆企业整体开工表现略有提升,精铜杆产出也相对稳定。从消费需求表现来看,由于下游客户点价意愿并不强烈,因此新接订单依旧较为有限,因此精铜杆企业进一步提产可能性不大,预计维持平稳产出。再生铜杆:上周,再生铜杆企业开工提升进度略有凝滞,由于目前废铜市场供应紧张矛盾加剧,原料采购价格上涨明显,在接单情况不佳的情况下,多数铜厂较难完成高价原料采购目标,市场收料竞争激烈,因此再生铜杆企业整体产出进度偏慢,个别市场仍存在部分未投料生产的企业,已复产的再生铜杆厂家也基本单线运行,实际产出表现不佳。铜管:节后下游工厂陆续恢复,节前大多下游工厂仅询单并未进行实单交投,节后归来谨慎观望铜管行情走势,保持小单刚需补入。即将进入三月份,铜管长单需求或将再度增加,短线内部分企业订单将坚挺运行。数据来源:SMM,钢联,紫金天风期货研究所

库存变动

节后,由于国内库存大幅增加,全球精炼铜库存亦同步增加,后期随着下游消费逐步回归,国内累库增幅将有所放缓,预计全球库存增加也将有所平滑。

数据来源:SMM、wind、紫金天风期货研究所

上海地区社会库存

本周初,随着春节累库持续,上海库存继续增至20.78万吨左右。单日出库量尚未恢复正常水平,在6000-7000吨左右。

数据来源:钢联,SMM,紫金天风期货研究所

广东地区社会库存

本周初,广东地区库存总量继续增至5.18万吨左右。和华东地区相比,广东地区库存增幅依然较为缓慢,且华南地区现货报价也相对华东更为坚挺。

数据来源:钢联,紫金天风期货研究所

无锡地区社会库存

本周初,江苏无锡地区库存略增至4.8万吨,主流仓库均有增加。

数据来源:钢联,紫金天风期货研究所

CFTC持仓

从2月27日的CFTC持仓来看,非商业多头与空头持仓占比分别为36.7%、37.6%,多头增加1.9%,空头减少4.1%,市场操作积极性下降。非商业净多头持仓为-1603张,COT指标为0.335。

数据来源:Wind,紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。