氧化铝 观点小结

核心观点:中性 目前氧化铝基本面整体较为平稳,后续价格将保持震荡态势。

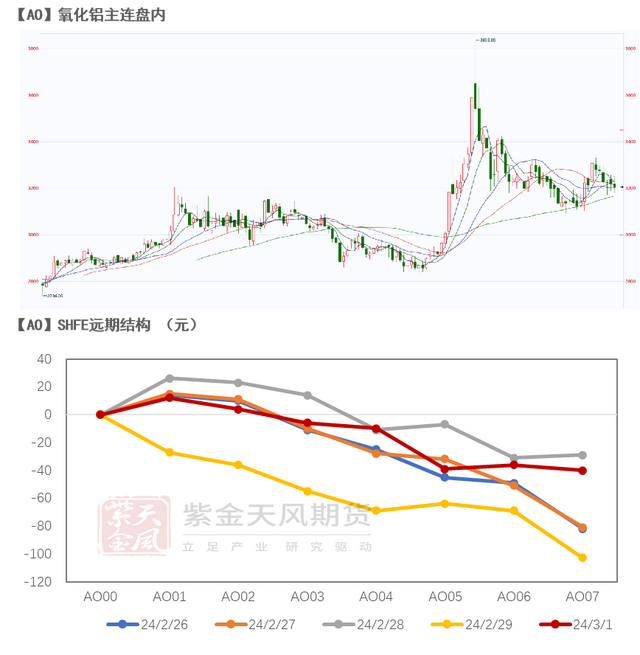

月差:偏多 上周月差为12元/吨,较前一周收敛12元/吨。

冶炼利润:偏空 上周氧化铝加权平均利润为596元/吨,较前一周大致持平。

现货升贴水:偏空 AO00升贴水:由现货升贴水由升水20元/吨收敛至贴水20元/吨。

氧化铝需求量:中性 上周全国电解铝运行产能4203万吨,目前云南地区短期内复产可能性较低。

河南氧化铝利润:偏空 上周河南地区的氧化铝利润为497元/吨,减少5元/吨。

山东氧化铝利润:偏空 本周山东地区氧化铝利润下跌8元至556元/吨。

山西氧化铝利润:偏空 本周山西地区氧化铝利润为510元/吨,较前一周减少25元/吨。

广西氧化铝利润:偏空 广西地区氧化铝利润为715元/吨,较前一周减少9元/吨。

氧化铝进口盈亏:偏空 上周氧化铝进口盈利为131元/吨,进口窗口持续保持开启状态。

铝 观点小结

核心观点:中性偏多 随着铝锭出库增加,我们认为本轮铝锭累库已基本结束, 铝价将随着需求的复苏缓慢上行。

月差:偏多 当月与主力月差为30元/吨,较前一周扩大15元/吨。

冶炼利润:偏空 上周国内电解铝利润为1982元/吨,较前一周有所回升。

现货升贴水:偏多 A00铝升贴水:由现货贴水30/吨转为现货升水15元/吨。

铝型材开工率:偏多 铝型材企业周度开工率50%,较前一周回升8%。

铝板带开工率:偏多 铝板带企业周度开工率74.4%,较前一周持平。

铝线缆开工率:偏多 铝线缆企业周度开工率60%,较前一周回升2%。

国内库存:偏空 本周一电解铝社会库存为81.55万吨,相较上周四持平。

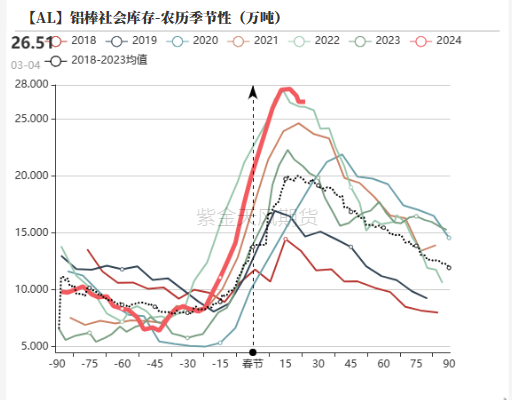

铝棒库存:偏空 本周一铝棒社会库存相较上周四减少1.13万吨至26.51万吨。

进口利润:偏空 上周电解铝进口盈亏为62.5元/吨,进口窗口开启。

LME库存:偏多 上周LME铝库存为58.9万吨,较前一周增加0.88万吨。

LME0-3升贴水:偏空 上周LME铝0-3贴水收敛至40美元/吨。

平衡&展望

上周总结:总体而言,我们认为短期内氧化铝价格仍将保持震荡的态势。从供给端来看,山西地区铝土矿短期暂无复产消息,山西地区低成本产能短期内难以复产,而在需求端由于云南传统雨季暂未来临,云南铝厂短期内复产的可能性较低。在此情景下氧化铝基本面整体呈现出平稳的状态,氧化铝价格亦将保持震荡的态势。 上周总结:总体而言,我们认为铝价短期内将会保持偏强震荡的态势。一方面,铝锭、铝棒出库逐步增加,本轮累库已基本结束,铝即将开启去库周期且库存总量处于历史较低水平;另一方面,年后各下游加工厂逐步复工,铝下游需求逐步恢复,将对铝价有一定抬升的作用。总体来看,较低的库存以及累库的结束将使得铝价呈现出偏强震荡的态势,但最终行情的开启仍需要终端需求的启动或宏观层面事件的驱动。

上周总结:总体而言,我们认为铝价短期内将会保持偏强震荡的态势。一方面,铝锭、铝棒出库逐步增加,本轮累库已基本结束,铝即将开启去库周期且库存总量处于历史较低水平;另一方面,年后各下游加工厂逐步复工,铝下游需求逐步恢复,将对铝价有一定抬升的作用。总体来看,较低的库存以及累库的结束将使得铝价呈现出偏强震荡的态势,但最终行情的开启仍需要终端需求的启动或宏观层面事件的驱动。

氧化铝现货价格企稳

氧化铝期货保持震荡

期货层面,上周氧化铝期货受几内亚政治事件影响有所上涨,上周氧化铝主力合约开于3255元/吨,周内最高点3307元/吨,低点3033元/吨,周末收于3205元/吨,跌2.79%。基差层面,上周氧化铝各地基差整体走扩,各产地均处于现货升水的状态。

数据来源:SMM, 同花顺、紫金天风期货研究所

氧化铝现货价格徐徐回落

现货价格层面,上周国内氧化铝价格徐徐回落,其中河南地区价格最高(3375元/吨),山东地区价格最低(3255元/吨)。南北价差层面,目前南北价格持续处于倒挂态势,南方地区价格(3361元/吨)高于北方地区价格(3328元/吨)。

数据来源:SMM

氧化铝利润高位运行

氧化铝成本稳定运行

氧化铝成本层面,目前氧化铝成本整体保持稳定,广西地区最低为2637元/吨,河南最高为2878元/吨。利润层面,由于氧化铝价格较高,各产地氧化铝利润均处于高位,其中山东地区氧化铝利润为556元/吨,山西地区利润为510元/吨。

数据来源:紫金天风期货风云

烧碱价格平稳运行

液碱价格方面,各产地烧碱价格(折百价)稳定运行,其中山西为2490元/吨,河南为2640元/吨。动力煤价格方面,上周动力煤价格有所上涨,防城港印尼煤价跌涨至870元/吨,陕西榆林Q5800由805元/吨涨至806元/吨,鄂尔多斯Q5500上涨至701元/吨。

数据来源:SMM

国产矿石价格高位运行

国产铝土矿层面,目前河南、山西地区国产铝土矿仍处于偏紧的态势并处于高位运行,低品矿方面,河南地区低品矿石为520元/吨,山西地区低品矿石为515元/吨;高品矿方面河南价格为620元/吨,山西地区价格为620元/吨。进口铝土矿方面,澳大利亚、几内亚等地的铝土矿均以维持长单为主,几内亚矿石价格为70美元/吨,澳大利亚矿石为56美元/吨。

数据来源:SMM,紫金天风研究所

氧化铝进口保持开启

进口成本方面,上周西澳FOB氧化铝价格回落至360美元/吨,目前进口成本为3219元/吨,上周氧化铝进口盈亏为131元/吨。进口需求方面,目前国内氧化铝运行产能约为8000-8100万吨左右,但考虑目前现货供应偏紧,氧化铝存在进口的可能性。

数据来源:紫金天风期货风云

西南水电监测

云南铝厂短期内复产可能性较低

目前云南地区降水仍处于枯水期,虽然部分区域水量高于往年,但受制于后续电力供应的稳定性,复产可能性较低。减产风险方面,云南地区已完成减产任务,在目前水位条件下,后续减产风险较低。

数据来源:紫金天风期货风云

铝市场观测

沪铝价格平稳运行

上周沪铝价格回落,开于18785元/吨,收于18940元/吨,周涨0.66%,周内高点19015元/吨,低点18700元/吨;伦铝开于2182美元/吨,收于2219美元/吨,周涨幅1.72%。上周LME铝0-3贴水收敛至40.7美元/吨。

数据来源:紫金天风期货风云

电解铝利润收敛

电解铝利润有所回落

在电解铝价格下跌的带动下,上周电解铝利润较前一周有所回升,上周电解铝利润由1845元/吨回落至1982元/吨,目前就成本端而言,为16884元/吨,较前一周大致持平。运行产能方面,上周运行产能约为4203万吨,云南地区减产基本完成。

数据来源:紫金天风期货风云

电解铝进口盈亏在0元附近保持震荡

沪伦比值上周沪伦比值在8.59至8.39区间内保持震荡。进口盈亏方面,上周电解铝进口盈利为62.5元/吨,电解铝进口盈亏在0元/吨附近保持震荡的态势。

数据来源:紫金天风期货风云

铝锭库存增加

铝型材板块需求回升

上周,铝下游龙头加工企业开工率为60.2%,较前一周增加3.2%,铝下游需求回暖,春节后铝下游需求开始复苏。分板块来看,节后再生铝合金板块开工率复苏最为明显,其开工率由42.5%上涨至51.3%;节后铝型材板块开工亦上涨8%至50%,但受制于低迷的房地产市场与下游产能扩张,该板块开工率明显低于往年;铝箔及铝板带板块开工率也有小幅提升,铝箔板块开工率较上周持平,铝线缆板块开工率上涨2%至60%。

数据来源:SMM;紫金天风期货风云

铝锭春节累库结束

本周一电解铝社会库存81.55万吨,较上周四持平。上周LME铝库存约为58.9万吨,较前一周增加0.88万吨。出库方面,上周铝锭出库约9.88万吨,较前一周增加约1.77万吨。

数据来源:紫金天风期货风云

铝棒去库开始

本周一铝棒社会库存相较上周一减少1.13万吨至26.51万吨。铝棒出库速度较前一周有所恢复,上周铝棒出库5.36万吨,较前一周增加1.52万吨/周;铝棒加工费方面,本周一各地铝棒加工费有所回落,无锡地区加工费由310元/吨降至270元/吨,佛山地区加工费由250元/吨降至240元/吨,包头地区加工费50元/吨升至60元/吨。

数据来源:紫金天风期货风云

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。