中国金融风险监测案例。分析中国经济可能会让人觉得是徒劳的。通过数据呈现了经济现实的版本,而报道和市场则提供了另一个版本。稳定和高GDP增长率的宏观经济前景与破产、违约和裁员的微观故事形成鲜明对比。衡量经济表现的指标如下,当比较不符合的意愿时。每年都有新的故事捕捉到媒体的叙述——主办城市、新能源汽车、太阳能电池板、非洲猪流感、地方债务、贸易战、新冠肺炎爆发——而旧的叙述和问题也同样容易被遗忘。从长远来看,经济的许多方面看起来是不可持续的,但这是困难的学期经济危机的可能性总是存在的,但危机从来都不存在。当经济的发展方向对美国越来越重要时,这种迷雾笼罩着中国经济。中国经济的发展对美国的就业条件和投资活动以及对中国作为同行竞争对手潜力的评估都有影响。

这个高度相互关联的经济关系中的紧张目前正在重新评估。即使在脱钩的讨论中,疫情也突显了中国制造业的重要性及其在美国口罩和个人防护设备供应链中的作用。围绕美国和中国在过去两个月的贸易争端的大部分评论中国的金融体系和信贷状况引起的关注要少得多,但对美国经济利益的意义要大得多,这将影响美国的贸易平衡、美国国债价格、全球大宗商品价格以及全球通胀和通缩力量。中国金融体系稳定性的突然转变将影响美国经济和证券市场美中双边关系日益政治化,全球经济从新冠肺炎疫情中缓慢复苏,这对美国的利益比以往任何时候都更重要。在这种环境下,中国的金融体系是可以观察中国整体经济变化情况的实验室。自全球金融危机以来的几年里,中国的金融

该系统已成为一个有效的减震器,以应对可能减缓经济增长的压力。由于面临财务压力的公司继续从国有银行获得廉价信贷,它们并没有像在市场驱动的体系中被迫退出或宣布破产那样。相反,他们继续制造和生产商品,而不考虑需求条件二十年来,与其说是受消费者需求变化的影响,不如说是受国内银行体系内总信贷条件变化的影响。中国的金融体系扩张是为了抵消痛苦,否则痛苦会减缓整体经济的增长,造成失业,并破坏人们对中国不可避免的经济和崛起的普遍看法。经济和风险但风险转移到了中国的金融体系。监测金融体系内的状况对于了解中国经济本身和评估不稳定何时可能考验北京的应对能力至关重要。

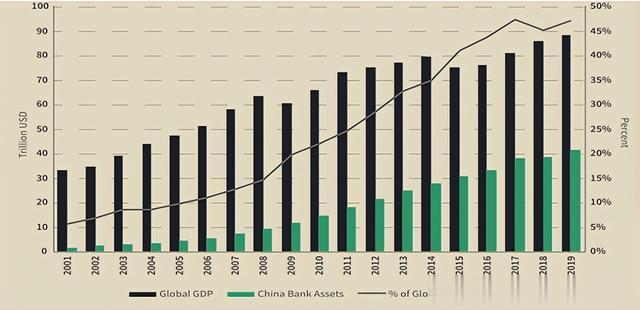

快速的信贷扩张,但没有危机。中国经历了上个世纪以来最大的单一国家信贷扩张,但尚未经历削弱性的金融危机或经济增长放缓。截至2020年6月底,银行系统总资产为44.0万亿美元,自2008年底全球金融危机以来,规模增加了四倍多。这一资产扩张占全球GDP的三分之一以上 图1.1:中国银行体系资产与全球GDP

我们之前的研究《信贷与信誉》旨在解释中国在金融脆弱性不断上升的情况下保持稳定的原因。对中国前所未有的稳定时期的传统解释是不完整和令人不满意的。通常,他们关注的是中国的高储蓄率,这可能会阻止国内负债的收缩,或者中国的债务是内部的没有外部债权人强迫违约。对中国稳定的其他解释强调了中国的创新能力或中国机构内部控制的方面,即可以在传统法律渠道之外下达行政命令,防止盲目的资产出售和其他市场机制。然而,当中国的经济记录受到粗略检验时,这些解释都没有说服力。高储蓄率并不一定能防止金融危机,因为中国金融体系内的资源再分配需要通过税收政策等工具进行长期调整。同样,中国的债务是在国内持有的,这一事实对国际金融机构几乎没有保护作用解决所有这些金融风险。

改革和控制金融体系的增长需要出现故障和一定程度的信贷风险,而不是在监管机构发现任何程度的信贷压力后提供流动性的简单机制。然而,中国不知道市场对新信贷风险的合理定价何时会波及更广泛的金融风险通常在改变结果方面是有效的:中国试图管理2015年股市泡沫崩溃的经验就是例证。当有大量市场参与者参与时,比如在中国的房地产市场中,行政控制的效果微乎其微。相反,“信用与信誉”认为,中国金融体系稳定的关键在于市场参与者认为,金融市场的任何不稳定都将通过有意义和充分的政府回应来应对。这些隐性担保可以防止资产的快速出售,因为市场参与者只会等待政府的救助,而不是通过降低风险来保护自己。然而,中国的信誉现在正受到信息银行系统快速增长的威胁政府干预风险和外围资产市场的保证。

几乎无意为对等投资网络和其他“影子”融资工具等风险产品提供支持。监管机构继续对非正规融资渠道实施新的控制措施。但投资者仍然认为大多数投资产品都是隐含的在可能造成更广泛传染或危机的信贷事件中进行干预,以帮助投资者。信誉现在受到威胁,不仅是因为其公开表示希望降低金融系统的风险,还因为信贷增长本身不可避免的放缓。从2007年到2016年,中国经济的信贷增长平均超过18%,远快于同期名义GDP的平均增长它正在无限期地为经济融资,但这正是2016年之前中国发生的事情。从2012年开始,中国经济的名义增长率基本减半,但中国金融体系仍在快速扩张。地方和国有企业没有接受经济增长放缓,而是鼓励银行保持信贷流动,即使需求增长放缓,也能保持生产和产出的高增长。最终的结果是风险没有

去杠杆运动与金融风险新时代。到2016年夏天,对金融体系中的这些风险越来越感到不安,担心它们会变成系统性的。中国的金融体系越来越依赖于类似存款的理财产品和其他形式的交易对手银行的批发借款,而不是通过稳定的普通存款提供资金。最新通过非正规融资渠道扩展,将贷款重新分类为“信托受益权”和“定向资产管理计划”等晦涩的创新,以避免巨额准备金和资本要求。因此,中国开始了一场积极的“去杠杆化”运动,其主要目的是降低金融系统内出现系统性风险的可能性。虽然它被广泛地称为“去杠杆化”,但这场运动并没有将信贷增长降低到GDP增长以下的严格目标。相反,它的目的是减少生产鳍时出现意外风险的可能性无法预见的风险,以及作为“灰犀牛”的风险,这些风险是可以预见但被忽略的。

这场运动的第一个要素是货币紧缩努力,央行从2016年末开始引导短期货币市场利率提高,并使这些短期利率更具波动性,降低中国银行间市场借贷对风险投机头寸的吸引力随着中国债券市场价格大幅下跌,货币紧缩运动达到了极限,这增加了财政部和地方的借贷成本,使其超过了可承受的水平。因此,去杠杆化运动演变成了一场监管收紧行动,中国新成立的金融稳定与发展委员会执行了更强有力的规则以及其他形式的影子融资渠道。这一监管收紧措施的关键是2018年4月实施的一系列资产管理规则,这些规则有效地要求银行将投资者提供回报的资产标记为其当前市场价值,同时禁止银行担保的回报去杠杆运动导致中国金融体系内信贷增长的总体速度显著放缓,影子融资渠道也受到挤压。银行无法以与过去相同的利率出售尽可能多的,

也无法通过更高风险的影子贷款或投资来提供承诺的更高利率,从而轻易产生回报。结果,风险较高的第三方资产管理公司,降低了非银行金融机构的整体规模,给银行蒙上了阴影。然后,基础资产作为贷款转移回银行的正式资产负债表。在这种去杠杆环境下,银行资产增长成为衡量整体信贷增长的最佳指标,因为它更有效地反映了影子银行资产的净收缩和净支出从2016年的15.7%下降到2017年的8.4%、2018年的6.8%和2019年的8.4%。受整体信贷增长收缩影响的主要借款人包括房地产开发商和地方政府,尤其是他们的融资工具。

2016年平均值图1.2:信贷增长指标(同比变化百分比)

去杠杆运动的净效果是中国金融体系中的信贷风险显著增加。此前,投资者曾认为,中国几乎每一种金融工具都有北京方面的担保,任何困境都会引发政府的实质性反应,从而充分稳定市场状况,降低大多数形式的风险。在第一个投资者和救助是拼凑在一起用政府资金偿还债权人的。然而,随着去杠杆运动的继续,越来越多的公司开始拖欠债券,包括一些国有企业,这通常是因为新的信贷风险的到来意味着市场认为有风险的公司更难再融资。此外,信贷的总体放缓需要用自己的留存收益偿还到期债券,不能指望更宽松的信贷环境来继续展期债务。2019年5月,当内蒙古最大的银行包商银行实际上违约,银行监管机构宣布将由中国建设银行暂列。这是自1998年海南发展银行倒闭以来,中国首次发生重大银行违约事件,也是该行储户首次面临实际信用风险。

由于这些损失,人们对中国银行体系中的信贷风险进行了重大的重新评估。大银行不知道其他定时炸弹在哪里滴答作响几个交易对手,并收紧了抵押品要求。银行往往因为没有按时提交年度报告而被切断业务。由于无法指望隐性担保,而且缺乏其他金融机构的可靠信息,银行间市场中通常是净贷款人的大型银行开始降低自身风险并削减贷款。这给那些基于目前正在收缩的银行间融资渠道而迅速扩张的小型银行带来了立竿见影的后果。例如,来自辽宁锦州银行很快发现自己无法向其他银行出售银行间可转让存单,而人民银行锦州银行很可能因为在香港证券交易所上市而受到特殊待遇。总部位于山东省的大型区域性银行恒丰银行发现自己也面临着类似的压力,在宝商被收购三个月后被迫进行重组。

哈尔滨银行和甘肃银行在过去一年中也进行了重组与包商银行和锦州银行一样依赖批发融资的银行可能在不久的将来违约或要求重组。除了银行系统内的一系列缓慢违约之外,国有企业和地方政府在境内和离岸市场的债券违约频率也开始更高。自2014年以来发现的412起债券违约中,有10起随着影子银行渠道的收缩,地方融资平台开始拖欠非银行金融机构的一些影子贷款,导致信托公司和资产管理公司等第三方资产管理公司出现未确认的损失。2019年12月,内蒙古呼和浩特市一家地方融资平台延迟支付了一笔国内债券的利息。今年早些时候,青海省已经拖欠了在香港发行的离岸美元债券。【未完待续】请继续关注下一期我们。