本订阅号中所涉及的证券研究信息由光大证券固收研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告标题:发行规模环比季节性回升,城投债利差进一步收窄——信用债月度观察(2025.03)报告发布日期:2025年4月2日分析师:张 旭 执业证书编号:S0930516010001分析师:秦方好 执业证书编号:S0930524080001

报告标题:发行规模环比季节性回升,城投债利差进一步收窄——信用债月度观察(2025.03)报告发布日期:2025年4月2日分析师:张 旭 执业证书编号:S0930516010001分析师:秦方好 执业证书编号:S0930524080001摘要

1、信用债发行与到期

整体来看,截至2025年3月末,我国存量信用债余额为29.39万亿元。2025年3月1日-3月31日,信用债共发行12101.5亿元,月环比增加57.07%;总偿还额13147.89亿元,净融资-1046.39亿元。

城投债方面,截至2025年3月末,我国存量城投债余额为15.49万亿元。2025年3月的城投债发行量达6230.7亿元,环比增长83.76%,同比减少19.15%;2025年3月的城投主体净融资额为-390.86亿元。

产业债方面,截至2025年3月末,我国存量产业债(狭义口径信用债中的非城投债部分)余额为13.9万亿元。2025年3月的产业债发行量达5870.8亿元,环比增长36.09%,同比减少34.51%;2025年3月的产业主体净融资额为-654.02亿元。

2、信用债成交与利差

城投债方面,2025年3月,我国城投债成交量为13504.47亿元,环比有所增长,同比有所下滑。2025年3月城投债换手率为8.72%。2025年3月,我国各等级城投的城投债信用利差较上月有所收窄。

产业债方面,2025年3月,我国产业债成交量为14104.82亿元,环比有所增长,同比有所下滑。2025年3月产业债换手率为10.15%。2025年3月,我国AAA和AA级产业债信用利差较上月均有所收窄,AA+级产业债信用利差较上月有所走阔。

3、风险提示数据统计口径不同;部分行业基本面恢复速度较慢,流动性恶化的前提下,债券违约风险可能超出预期;若相关政策收紧,需要警惕再融资滚续压力,资质较差的主体风险暴露速度将加快。1、信用债发行与到期情况

1.1 信用债发行情况该篇报告中信用债的统计口径为狭义口径信用债(企业债、公司债、中期票据、短期融资券、定向工具)。截至2025年3月末,我国存量信用债余额为29.39万亿元。2025年3月1日-3月31日,信用债共发行12101.5亿元,月环比增加57.07%;总偿还额13147.89亿元,净融资-1046.39亿元。

1.1.1 城投债

我们以Wind城投和YY城投的并集为此篇报告城投债的统计样本。整体来看,截至2025年3月末,我国存量城投债余额为15.49万亿元。2025年3月的城投债发行量达6230.7亿元,环比增长83.76%,同比减少19.15%;2025年3月的城投主体净融资额为-390.86亿元。

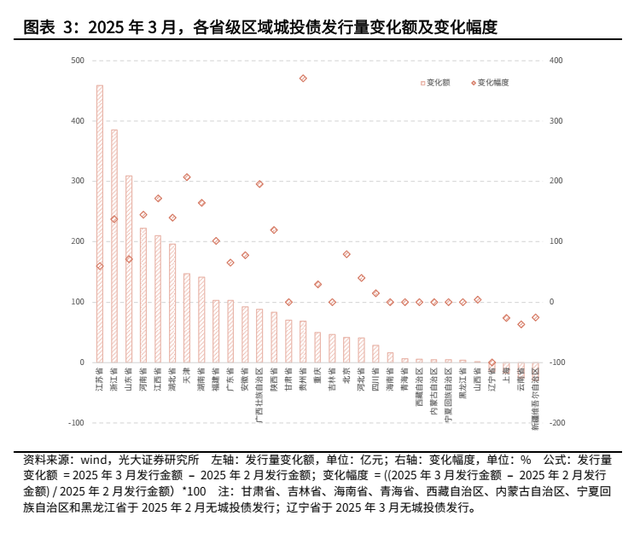

分区域来看,发行量方面,江苏省城投债发行量位列各省级区域第一位,达1231.87亿元,山东省、浙江省、河南省和湖北省居其后,城投债发行量分别为746.28亿元、665.58亿元、376.52亿元和336.77亿元。剩余省级区域中,城投债发行量超过250亿元的区域包括江西省和广东省。黑龙江省、内蒙古自治区和宁夏回族自治区的城投债发行规模较小,分别为3.96亿元、5亿元和5亿元。辽宁省无城投债发行。(注:本段所有数据均指2025年3月。)

发行量变化方面,2025年3月,江苏省、浙江省和山东省的城投债发行量较上月增长较多,分别增长458.67亿元、385.3亿元和308.96亿元。新疆维吾尔自治区和云南省的城投债发行量较上月减少较多,分别减少29.5亿元和25.41亿元。

净融资额方面,我国各省级区域中,山东省、广西壮族自治区和广东省的净融资额数值较大,分别达78.08亿元、53.23亿元和52亿元,湖南省和重庆市的净融资为负且绝对值较大,净融资额分别达-122.72亿元和-122.18亿元。(注:本段所有数据均指2025年3月。)

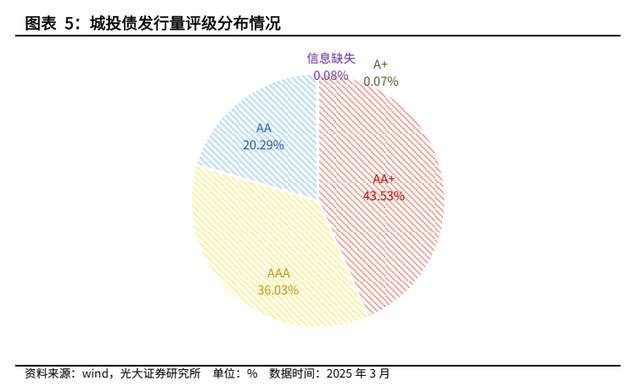

分评级来看,AAA级城投主体债券发行量为2244.66亿元,占2025年3月城投债发行总量的比值为36.03%;AA+级城投主体债券发行量为2712.38亿元,占比达43.53%;AA级城投主体债券发行量为1264.31亿元,占比达20.29%。(注:本段所有数据均指2025年3月。)

1.1.2 产业债

整体来看,截至2025年3月末,我国存量产业债(狭义口径信用债中的非城投债部分)余额为13.9万亿元。2025年3月的产业债发行量达5870.8亿元,环比增长36.09%,同比减少34.51%;2025年3月的产业主体净融资额为-654.02亿元。

分行业来看,发行量方面,根据申万一级行业分类,公用事业的狭义口径信用债发行量位列所有行业第一名,达1266.8亿元。非银金融业、交通运输业、房地产业和建筑装饰业居其后,债券发行量均超过400亿元。(注:本段所有数据均指2025年3月。)

净融资额方面,公用事业和交通运输业的净融资额较大,净融资额分别达204.6亿元和199.55亿元。煤炭业、房地产业、石油石化业、食品饮料业和通信业的净融资额为负且绝对值较大,净融资额分别为-280.2亿元、-177.21亿元、-145亿元、-142.65亿元和-141亿元。(注:本段所有数据均指2025年3月。)

分评级来看, AAA级产业主体债券发行量为4970.14亿元,占2025年3月产业债发行总量的比值为84.66%;AA+级产业主体债券发行量为728.12亿元,占比达12.4%;AA级产业主体债券发行量为172.54亿元,占比达2.94%。(注:本段所有数据均指2025年3月。)

1.2 信用债到期情况

1.2.1 城投债

在统计各省级区域的城投债到期情况时,我们假设回售日在2025年3月31日之后的城投债将于回售日进行100%回售。2025年4-12月,江苏省、山东省和浙江省的城投债到期规模较大,均高于4000亿元。

1.2.2 产业债

在统计各行业的信用债到期情况时,我们假设回售日在2025年3月31日之后的产业债将于回售日进行100%回售。2025年4-12月,公用事业、非银金融业、房地产业、交通运输业和建筑装饰业的信用债到期规模较大,均高于3000亿元。

2、信用债成交与利差

2.1 信用债成交情况2.1.1 城投债成交量方面,2025年3月,我国城投债成交量为13504.47亿元,环比有所增长,同比有所下滑。2025年3月城投债换手率为8.72%。(城投债换手率计算公式为:当月城投债成交金额/当月末存量城投债余额。)

2.1.2 产业债

成交量方面,2025年3月,我国产业债成交量为14104.82亿元,环比有所增长,同比有所下滑。2025年3月产业债换手率为10.15%。(产业债换手率计算公式为:当月产业债成交金额/当月末存量产业债余额。)

2.2 信用债利差情况

2.2.1 城投债

整体来看,2025年3月,我国各等级城投的城投债信用利差较上月有所收窄。其中,AAA级城投的城投债平均信用利差为62bp,较2025年2月收窄4bp;AA+级城投的城投债平均信用利差为75bp,较2025年2月收窄4bp;AA级城投的城投债平均信用利差为90bp,较2025年2月收窄4bp。

分区域来看,AAA级城投中,利差水平方面,云南省、陕西省、河南省和辽宁省的城投债信用利差较大,分别达126bp、107bp、103bp和103bp。利差变化方面,我国各省级地区的AAA级城投债平均信用利差涨跌互现。其中,云南省、宁夏回族自治区和陕西省的城投债平均信用利差收窄幅度较大,分别收窄19bp、12bp和12bp。(注:本段所有数据均指2025年3月。)

AA+级城投中,利差水平方面,青海省、广西壮族自治区、云南省和陕西省的城投债平均信用利差较其他省级地区处于较高位置,分别达183bp、148bp、131bp和122bp。利差变化方面,我国各省级地区的AA+级城投债平均信用利差涨跌互现,其中,青海省和云南省的城投债平均信用利差收窄幅度较大,分别达14bp和14bp。(注:本段所有数据均指2025年3月。)

AA级城投中,利差水平方面,天津市、四川省、重庆市和山东省的城投债平均信用利差较大,分别为203bp、156bp、138bp和134bp。利差变化方面,我国各省级地区的AA级城投债平均信用利差涨跌互现。其中,天津市的城投债平均信用利差走阔幅度较大,达91bp。(注:本段所有数据均指2025年3月。)

2.2.2 产业债

整体来看,2025年3月,我国AAA和AA级产业债信用利差较上月均有所收窄,AA+级产业债信用利差较上月有所走阔。其中,AAA级产业主体的债券平均信用利差为60bp,较2025年2月收窄5bp;AA+级产业主体的债券平均信用利差为85bp,较2025年2月走阔6bp;AA级产业主体的债券平均信用利差为86bp,较2025年2月收窄6bp。

分行业来看, AAA级产业主体中,利差水平方面,钢铁业、房地产业、采掘业和汽车业的信用债信用利差较大,分别达81bp、81bp、67bp和67bp。利差变化方面,各行业的AAA级信用债平均信用利差涨跌互现。其中,家用电器业和纺织服装业的信用债平均信用利差收窄幅度较大,分别收窄12bp和8bp。(注:本段所有数据均指2025年3月。)

AA+级产业主体中,利差水平方面,电子业、钢铁业、化工业和纺织服装业的信用债平均信用利差处于较高位置,分别为137bp、134bp、119bp和119bp。利差变化方面,各行业的AA+级信用债平均信用利差涨跌互现。电子业和电气设备业的信用债平均信用利差收窄幅度较大,分别收窄183bp和32bp。(注:本段所有数据均指2025年3月。)

AA级产业主体中,利差水平方面,电子业、建筑材料业和农林牧渔业的信用债平均信用利差较大,分别为209bp、179bp和129bp。利差变化方面,各行业的AA级信用债平均信用利差整体下行。建筑材料业、非银金融业和采掘业的信用债平均信用利差收窄幅度较大,分别达17bp、12bp和11bp。(注:本段所有数据均指2025年3月。)

3、风险提示

数据统计口径不同;部分行业基本面恢复速度较慢,流动性恶化的前提下,债券违约风险可能超出预期;若相关政策收紧,需要警惕再融资滚续压力,资质较差的主体风险暴露速度将加快。本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。