作者:Jeffrey Young

“变革会引起混乱,几乎每届新总统上任之初都会打压消费者信心。”

- 纽约时间2025年2月28日下午05:11。

深数宏观(DeepMacro)核心观点你如何解读市场走势,取决于你分析的起点。从年初至今,股市略有上涨,美国国债收益率大幅下降,美元适度(但普遍)贬值。这看起来像是市场对经济增长的担忧,而适度的美联储降息有望缓解这种担忧。在过去一周,股市下跌,国债收益率下降,美元升值。综合这些情况很难得出简单的结论。我们的最佳猜测是,本周市场的走势反映出人们对经济增长的恐慌,源于特朗普大幅裁员联邦政府工作人员(见图 1a)、彻底改变外交政策带来的不确定性,以及财政支出结构性削减和放松监管等措施是否会生效、何时生效。不过市场也预期,如果美国经济走弱,其他国家经济会更弱。

变革会引起混乱。但展望未来,我们认为新政策带来的冲击将会消退,美国经济潜在的坚实起点将再次显现,市场对长期经济前景也会更加乐观。毕竟,总统任期伊始出现不确定性并非新鲜事,而且确实有许多方面需要变革。

利率:做空美国利率;对日本利率保持中性;在其他大多数地区做多利率(https://beta.deepmacro.com/interest-rate-strategy/GTN)。外汇:美元反弹,继续做多美元(https://beta.deepmacro.com/fx-strategy)。资产配置:进入 3 月,股票配置基本保持不变(https://beta.deepmacro.com/content/gtaa/)。图1a. 裁员数据汇总:政府效率部(DOGE)与科技行业

来源:Layoffs.fyi.

经济增长与通货膨胀:变革会引起混乱本周,我们知道2月份消费者信心指数(根据世界大型企业联合会数据)下降了7个点,这是自2021年8月以来的最大降幅。

(实际上,2月份的降幅仅略高于2024年9月6.4点的降幅)。

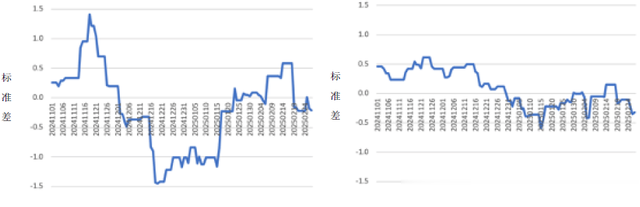

不开玩笑,不仅仅是这一个信心指标。深数宏观(DeepMacro)经济意外指数(ESI)显示,我们追踪的约40个指标平均来看出现了轻微的负向意外(见图2a左图)。糟糕的是,这并非仅仅因为11月大选后市场预期过于乐观。而是因为数据本身相较于其近期趋势有所走弱,平均意外值刚好从年初开始转为负值(见图2a右图)。更糟糕的是,市场表现得好像经济增长正在减弱。年初至今,股市停滞不前,美元兑G10货币中除加元外均贬值,而我们还没有反应过来,10年期美国国债收益率已从峰值大幅反弹了60个基点。

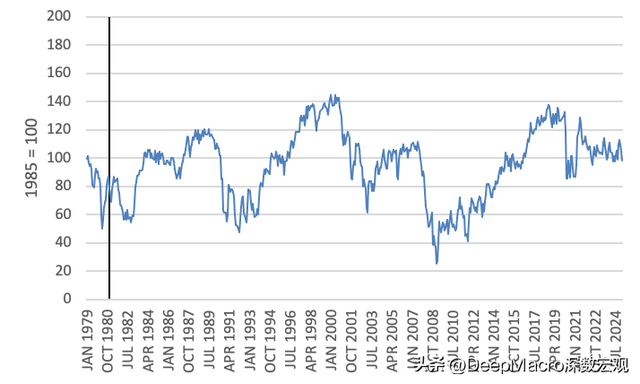

我们该如何解读这些现象呢?考虑到特朗普第二个任期上任第一个月的混乱程度,我们认为目前的情况还挺有希望的。为了更好地理解,我们不妨回顾一下往届总统任期初期的消费者信心情况。图2b展示了自20世纪70年代末以来世界大型企业联合会的消费者信心指数。1981年2月,也就是里根总统就职后的那个月,该指数大幅下跌,直到1983年5月才恢复到就职前的水平。事实上,新总统上任初期消费者信心走弱并不罕见。特朗普第二个任期1 - 2月消费者信心指数下降11.2点,在里根总统之后的历任总统中仅排第三,低于2001年小布什总统任期初19.4点降幅和2009年奥巴马总统任期初13.3点的降幅。

有趣的是,每位获得连任的总统在新任期的前两个月,消费者信心指数都会上升。所以,让消费者感到不安的其实是政府换届。在这种时期,很多事情都会发生变化,带来诸多混乱。有些总统(如里根、特朗普)带来的变革比其他人更多。但当前的信心下降并不新鲜,也不能据此得出长期结论。

当前的市场不安看起来更像是因财政紧缩和关税引发的对经济增长的恐慌,而非关税导致的通胀冲击。如果通胀是主要驱动因素,那就很难解释为什么债券收益率会下降这么多。令投资者担忧的是,联邦政府裁员、联邦政府合同取消、其他支出削减以及关税等措施,可能会引发由收入导致的需求收缩。

不过,最坏的情况,这可能是一种 “短期阵痛、长期受益” 的政策组合,尤其是考虑到其他政策重点时。针对经济增长恐慌,我们需要考虑这些促进供给侧的政策:

放松监管能源生产几乎所有政府机构领导层的更替有望营造更好的商业环境更有利的资本形成环境可能因关税威胁而增加对美国的投资。这些政策着眼于长期。即便在财政政策方面,我们认为几乎所有人都会认同,从长期来看,如果公共支出能从目前占GDP 23%的历史高位(尽管失业率仅为 4%)削减,经济状况将会更好。在我们看来,更大的问题在于大幅削减支出可能无法实现。这种情况下,短期阵痛会减少,但长期收益也会减少。不过这不是市场目前所担忧的问题。

目前,平均指标表现低于市场普遍预期(见图2a左图)。这是因为数据本身表现疲软,并不仅仅是因为市场预期过于乐观所以容易令人失望(见图2a右图)。图2a. 美国:深数宏观(DeepMacro)经济意外指数(左)和数据意外指数(右),2024年11月1日 - 2025年2月27日(标准差)

来源:深数宏观(DeepMacro)

本周,消费者信心指数下降7个点引起了市场关注(见图 2b)。但消费者信心通常会在总统任期开始时下降,特朗普第二个任期的降幅并未超出正常范围。里根总统时期变革力度很大,消费者信心花了两年多时间才恢复到就职前的水平。图2b. 美国:消费者信心指数,1979年1月- 2025年2月(1985年= 100)

来源:世界大型企业联合会

注:垂直线表示1981年1月,即里根就职的月份。

额外内容:追踪联邦政府雇员首次申领失业保险的情况截至2月15日(与2月份非农就业数据相关的统计周),仅新增1名联邦政府雇员申请失业保险福利。

你可以按以下步骤自行追踪:

访问数据下载页面:访问数据下载页面(https://oui.doleta.gov/unemploy/DataDownloads.asp#ETA_539),获取相关失业保险数据。找到联邦首次申领(FIC)数据映射:参考数据映射PDF文件(https://oui.doleta.gov/dmstree/handbooks/402/402_4/4024c6/4024c6.pdf#ETA539)第41页,联邦首次申领(FIC)数据位于c4列。下载并分析CSV文件:从此链接(https://oui.doleta.gov/unemploy/csv/ar539.csv)下载CSV文件,将2025年2月15日所有州c4 列的数据相加,总和应为 614。每周失业救济申请数据下载

来源:美国劳工部

央行:美联储试图不挡路目前看来,美联储基本只是试图不挡路。基于经济基本面,它能够这么做。经济增长较为疲软,鉴于到2024年底的高通胀数据,这应该能让美联储松一口气。同时,通胀率仍然过高。尽管1月份核心个人消费支出(PCE)通胀率为0.3%,符合市场预期,但仍远高于美联储的目标,而且我们看不到短期内通胀率有大幅下降的迹象。失业率处于低位,而且通胀对需求的小幅波动相当敏感。总体而言,当前通胀低到美联储无需加息,但又高到美联储也无需降息,这可能正是美联储目前希望看到的局面。

美联储似乎仍对经济增长相当乐观(见图3a)。在12月暂停加息并大幅下调今年预期降息幅度后,实际经济需要非常明显得走弱,美联储才有可能再次转向鸽派立场。或许是因为美联储的预测表现不佳,我们的模型显示,经济基本面因素对利率的影响大于美联储言论(点击https://beta.deepmacro.com/interest-rate-strategy/USD查看) 。图3a. 美国:深数宏观(DeepMacro)央行偏好指数——经济增长,2022年2月27日 - 2025年2月27日(净积极偏好百分比)

来源:深数宏观(DeepMacro)

本周展望:重点关注下周将迎来大量经济数据发布和美联储官员讲话。这可能会使市场注意力从政府政策声明(及其反驳声明)上转移,因为市场试图更准确地判断经济增长的情况。供应管理协会(ISM)数据和劳动力市场数据将是判断过去两个月经济数据走弱的趋势是否延续的关键。市场预测与近期数据读数非常接近,似乎在当前环境下,没人愿意因预测失误而引人注目。我们将在下周初更新我们的预测。

图4a. 2025年3月3日当周美国经济数据发布日程(单位如所示)

来源:Market Watch.

深数宏观(DeepMacro)由华尔街资深经济学家和IT界著名数据科学家创建,利用人工智能分析大量经济数据,将其量化为经济增长因子、通货膨胀因子、全球投资风险因子等指标,预测全球宏观经济趋势。全自动的算法系统利用“大数据”在官方数据发布之前,分析经济状况并获取对市场重要但官方数据未能很好覆盖的数据。基于这些指标,深数宏观(DeepMacro)构建了各种资产类别的中期投资组合,包括短期利率、外汇和全球资产配置,都取得了很好的业绩。深数宏观(DeepMacro)与世界各地的金融机构,包括主要银行、主权财富基金和全球对冲基金等密切合作,提供付费内容、专有指标和咨询服务。有关更深入的数据分析和专业解释,请联系info@deepmacro.com。