一、前言

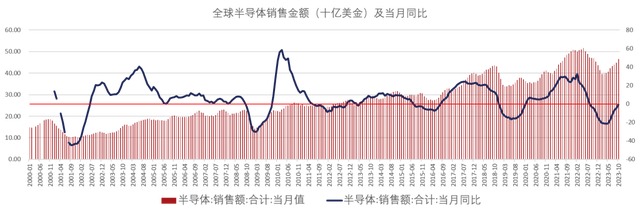

根据SIA的数据,2024年1月全球半导体销售额为476.3亿美元,同比增长15.2%,环比减少2.1%;中国地区销售额同比增速分别为+26.6%, 高于全球平均增速。全球和中国半导体销售额均连续3个月实现同比正增长,且涨幅继续扩大,行业景气度较高。

另据信通院2月28日数据,1月国内市场手机出货3177.8万部,同比增长68.1%,环比增长31.3%,1Q24安卓手机链订单仍相对较好,叠加1Q23消费电子类芯片的低基数,1Q24消费电子类芯片企业收入有望实现较高同比增速。随着消费电子需求回暖、AI热潮涌起,叠加各大厂商主动去库存阶段持续进行,半导体行业有望进入上行周期,建议关注芯片ETF(159995)及人工智能AIETF(515070)。

二、热门解读

(1)半导体产业链有望迎来周期反转

周期性,是全球半导体市场的典型表现。半导体行业重资产投入,由于晶圆制造过程高昂的设备费用及2-3年的建厂、设备安装及调试时间,意味着产能规划必须提前进行,这样的时间差不可避免的出现了供给过剩或是短缺的问题。技术创新带来的新产品、新应用爆发导致供不应求,驱动半导体行业进入上行周期;产品过剩导致供大于求,推动半导体行业进入去库存的下行周期。

同时,半导体产业与宏观经济高度相关。ICInsights测算全球半导体增速与GDP增速2019-2024年的相关系数为0.90,同时叠加供需错配呈现出明显的周期性。过去20年来,全球半导体行业呈现明显的周期成长特性,每隔4-5年经历一轮周期。全球半导体销售额,是反应全球半导体景气周期的显著指标。回顾历史,21世纪以来的三轮大周期恰好对应了半导体终端需求变化的三大事件:个人电脑/互联网的普及与兴起(2001年)、智能手机与移动互联网的普及(2009-2010年)、AI+IoT+云需求的爆发(2017年)。

随着消费电子需求回暖、AI热潮涌起,叠加各大厂商主动去库存阶段持续进行,半导体行业有望进入上行周期。国际半导体产业协会(SEMI)与半导体研究机构TechInsights近日发布的半导体制造监测报告显示,2023年第四季度电子产品和集成电路(IC)的销售额有所增长,预计全球半导体制造业将于2024年复苏。

展望未来,半导体长期向好的逻辑没变,近年来,欧盟、美国、韩国、日本等多个国家均发布振兴本土半导体业法案,彰显未来经济发展对半导体的迫切需求,将推高半导体产业长期空间的天花板。华为Mate60Pro爆火显示了半导体国产化趋势,未来我国半导体产业自立是长期必然趋势,半导体产业相关政策支持力度或将加大并逐步落地。目前半导体产业国产替代趋势开始显现,预计未来半导体的国产替代趋势不可逆,并有望从芯片设计继续渗透至上游设备领域,设备有望迎来国产份额上升。2024年半导体产业链有望迎来周期反转,关注板块投资机遇。

图1:全球及中国半导体销售额情况

资料来源:SIA,国信证券

(2)2024全年价格有望持续上行,AI崛起带动需求上升

随着价格的持续回暖,以及HBM和DDR5等高端产品的需求增长,存储芯片板块上下游公司有望充分受益。DRAM/NAND 价格分别从 2021Q4/2022Q3 开始下跌,连跌数季,分别于 2023Q4和 2023Q3 起回涨,目前正处于新一轮上行周期当中。据CFM 闪存市场预测,2024 年手机/服务器/PC三大下游市场出货量预计分别增长 4%/2%/8%,同比由负转正。智能手机厂商与 PC 厂商2024年有望迎来需求复苏,将带动 NAND Flash、DRAM价格上涨。其中 PC 板块增速较快,主要系渠道库存回归正常水位,叠加新处理器平台以及 Windows 更新带动下的换机需求。根据 TechInsights 最新统计数据显示,截至 2024 年 2 月 16 日的一周, DRAM 销售额同比增长 79%,此外 13 周移动平均线较去年同期飙升79%,根据预测, 2024 全年,全球 DRAM 芯片销售额将增长46%,达到 780 亿美元。根据 Gartner 此前预测,存储芯片需求在2024年将强劲复苏,营收预估将暴增 66.3%。

此外,随着 AI 在各类领域的应用延伸,手机、服务器、 PC 中 DRAM 和NAND 单机平均搭载容量均有成长,其中,服务器领域增长幅度最高,Server DRAM 和 Enterprise SSD 单机平均容量预估分别年增 17.3%/13.2%。 供给方面,随着需求的增长,三星、 SK 海力士及美光全面调升上半年稼动率。集微网报道,原厂的稼动率及资本支出的上修,主要是反映库存去化完成,而自 2023 年第四季起,手机及 PC 需求转佳,加上 AI 崛起带动搭载 AI 的终端产品陆续上市, 下游需求逐步上升。 预计三大供应商减产将持续至 2024 年中,且资本支出和产出将聚焦于利润较佳的高端产品如高频宽存储(HBM)和 DDR5。

图2:DRAM价格(美元)

资料来源:iFind,上海证券

数据来源:开源证券、上海证券、Wind,时间截至2024年3月8日。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。