自2021年4月6日开始,合肥市区施行最严限购政策后,肥西县在三县中是享受红利最多的,肥西也是官宣同步发展紫云湖、群英湖和潭冲河南三大片区,除此之外桃花镇、泛经开、北雁湖、上派县城板块全面发展,并在2022年10月中旬宣布重点打造中派新片区,一片向好。

彼时的肥西新房市场,无论哪个板块都非常火热,全款、绑车位、升级包屡见不鲜,甚至号头费也并不少见。二手房市场也不逞多让,多个小区成交价2万+,更有部分房源突破3万大关,无论新房、二手房价格超越合肥很多市区。

存在即合理,2021年下半年到2022年上半年的肥西楼市确实有得天独厚的优势。

首先肥西作为安徽唯一千亿县、中国百强县安徽榜首,这两年不断引进各类大、中型产业,坚持 “三大战新产业集群”产业定位,从“制造到智造”转型路上一路狂飙,围绕“新能源汽车及光伏新能源、高端智能制造、‘产学研’一体化大健康”,TCL家电(合肥)、联宝科技、江淮汽车等一大批龙头企业纷纷入驻。

目前,肥西县高端智能制造产业集群拥有规上企业410家,今年上半年共实现产值510.9亿元,占全县规上工业总产值72.8%,肥西县提出,“十四五”末,力争培育10亿元以上企业20家,50亿元以上企业6家,100亿元以上企业2家,城市基本面非常好。

图源:肥西发布

另外还具备以下几个特点:

1、地理位置:合肥房地产市场以西南溢价最高,位于西南的肥西县,在版图上与滨湖区、经开、政务区和高新区为邻,而这四个区域也是合肥房价高地,肥西因邻而贵。

2、限购政策:彼时市区限购政策非常严格,也不允许补缴社保,购房需求因无处释放而外溢,肥东、长丰、肥西就成了最好的承接地,这期间三县不仅仅肥西,其他两个县销量同样非常好。

3、购房成本:这期间合肥西南市区新房由于限价,整体火热,二手房价格也还处于高位,对比下来,肥西的价格还是占据优势的,所以预算不多的购房者、投资客纷纷选择肥西;

4、新房库存,前几年肥西县一直控制供地节奏,市场上新房数量并不多,所以新房开一个火一个,紫云湖、群英湖、上派县城、泛经开、北雁湖、滨湖西均出现过阶段性的热销局面;

高峰过后通常会迎来低谷,火热的背后同样有着很多隐忧。

首先是多板块同时发展,摊子铺的太大,不仅仅是高调宣传的三大重点发展片区,泛经开、北雁湖、上派县城、中派新片区也同步推进,资源是有限的,所以造成很多板块规划难以落地、落地慢的情况。

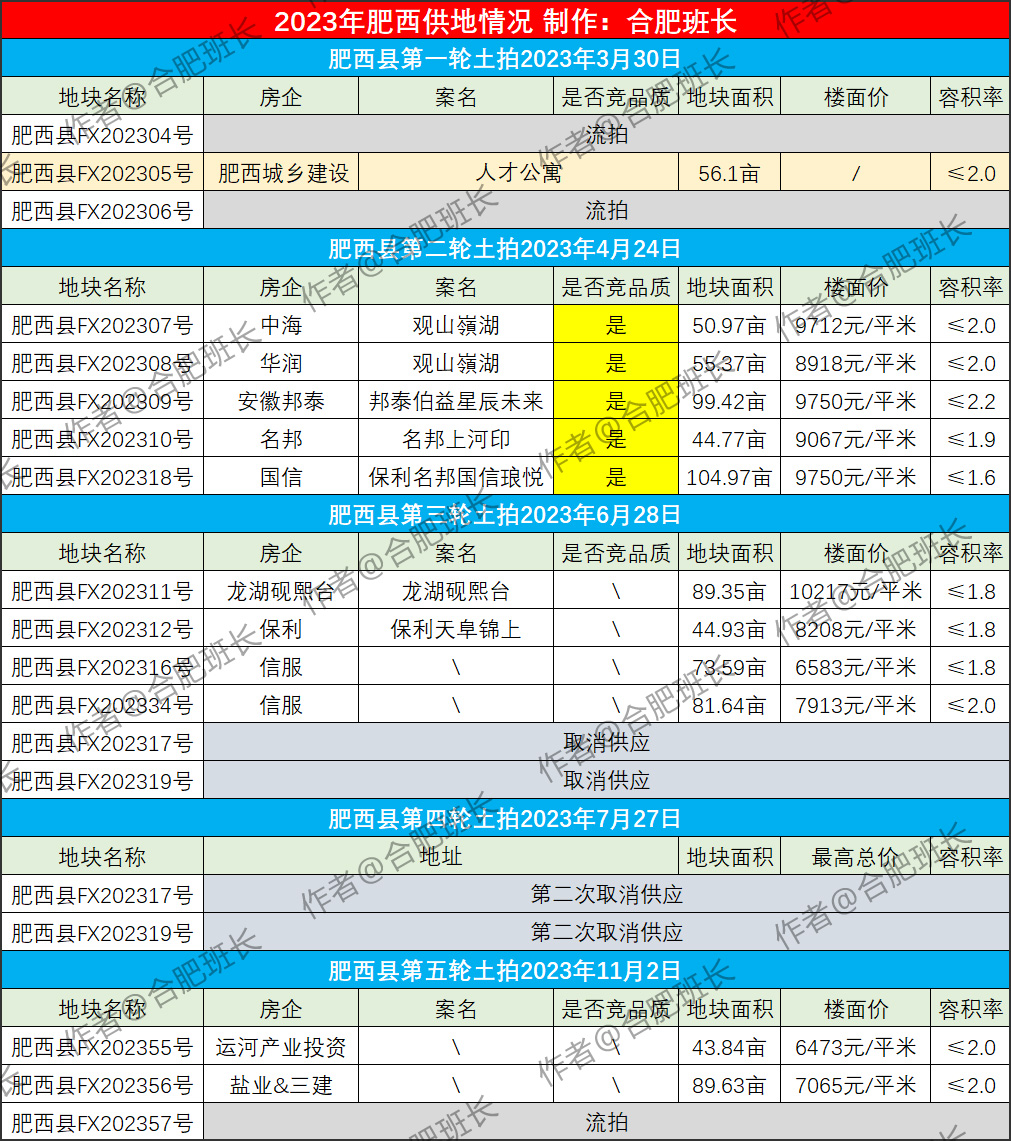

其次是土地供应,楼市的火爆和现实需求,也让土地这个一级市场闸门大开,仅2022年肥西县就进行了9个批次推出30宗涉宅用地。

虽然部分地块未能出让,但成功交易的商品房地块也达到1939亩,要知道这一年合肥市区9个区商品房地块供应总和也只有4478亩(区均497亩)。

2023年也依然计划继续高供应量,但是受制于市场行情,截止11月份只成功出让878亩涉宅用地。

2023年4月24日的土拍是最后的高光时刻,来自北雁湖、繁华西、上派县城5宗居住用地全部满分竞品质。此后就日益冷淡,除龙湖、保利各拿下一宗地块,其他要么流拍,要么由城投托底。

再就是价格了,目前肥西县新房市场价格也同样扁平化,而且紧跟合肥市区脚步,新房来了一轮大提价,备案价纷纷开始突破2万,也同样试图以“品质”“改善”做为突破口。

但前面提到了,肥西市场火热的重要原因是承接市区外溢的需求,以刚需为主,刚需地段做高端改善产品风险本就很高。

更关键的是市区二手房行情持续低迷,价格一路走低,肥西新房价格在滨湖、高新、经开区二手房市场也同样有很多选择,限购又被取消,刚需自然就会往市区回归。

现在情况就是新房数量太多、价格缺乏竞争力,据统计肥西在售、待售楼盘达到29个之多,如果不是城轨和城投公司进度慢,那新房市场竞争将更加惨烈。

二手房方面的问题就更简单了,次新小区扎堆,投资客占比较重,恐慌性抛售频发,造成二手房价格挤兑,肥西二手房市场挂牌房源1-200套的比比皆是,甚至不乏挂牌量7-800套的小区(按大小区名称计算),次新小区二手房价格频频破发,高价新房自然滞销。

当然现在不仅仅是肥西市场,整体市场都在持续下行,肥西并不是个例,而是普遍现象。不过有利一面是二手房价格水份已经被极大挤出,合肥做为人口持续流入城市,购房需求一直存在,也让二手房市场更加健康。

最后,今年前三季度,肥西县主要经济指标中,固定资产投资、建筑业产值、社会消费品零售总额、一般公共预算收入等14项指标增长快于全市,其中10项增速居五县(市)第1位,4项居全市第1位。

随着金寨路南延、地铁3号线延长线即将通车,肥西与合肥时间距离更近、连接更紧密,区域位置重要性也不断攀升,只不过目前确实存在很多困难,后期还是要合理控制土地供应,尽快落地各片区的商业、教育等居住配套,集中资源发展优质片区,未来可期。