在过去的9月,从上到下发布了多项调控,合肥也在中旬全面取消了限购政策,叠加进入传统销售旺季,当月二手房销量也是立竿见影,除了新站和长丰县其它8区、2县成交量激增,最高上涨达到46.27%,那么10月份的二手房市场表现又如何呢?

先简单看下新房,从金刚石研究院发布的数据看,10月份新房供应量28.81万方,环比下跌25%,成交量约29.63万方,环比上涨10%,成交均价23897元/㎡,环比上涨5%。

新房市场,刚改、改善产品依然是成交主力,其中100-110㎡占比最多达到24%,主力成交总价段则在200-250万,占比59%,目前狭义库存约217万方,预计去化周期约7个月,去化环境健康。

回到二手房市场上,10月份贝系合肥9区3县(下文提到的合肥成交均为贝系数据,不代表合肥所有成交,主要看一个趋势,下文不再赘述)共成交2170套二手房,成交面积20.74万㎡,成交均价17042元/平。

想较于9月份的2299套、22.46万㎡、17231元/㎡,成交套数下滑约6%,成交面积下滑约8%左右,均价也有所下降!

整体上看,10月各区成交量以下滑为主,比如政务区销量下滑27.55%,滨湖区下滑24.71%,高新、蜀山、庐阳、包河均有不同程度下滑,不过新站、瑶海、经开、肥东与长丰销量开始上涨,新站区14.57%的涨幅,成绩突出。

价格方面除了政务区、肥东县和长丰县,其他区县价格都在下滑。

▲合肥市9区3县近13个月二手房销量、成交价变化

通过最近13个月二手房成交情况来看,成交量、均价两连涨之后10月份再次回落。

▲合肥市9区3县挂牌房源数量

而挂牌数据上看,除了肥东、长丰两县,其他区县挂牌量依然还在增加,11月统计前端展示挂牌总量为110550套,相比于10月统计的109315套,增加了1235套。

▲合肥市9区3县十月份二手房成交数据对比

9区3县成交量最高的为庐阳区,其次为包河区、瑶海区与蜀山区,均价方面政务区依然一骑绝尘。

▲合肥市9区3县十月份二手房面积段分布

90-120㎡刚需+刚改的面积依然还是二手房市场成交主力,与新房市场保持一致,其次是70-90㎡和120-150㎡。

从近期的新房市场上看大户型开始趋于饱和,特别是没有优质地段和品牌支撑的楼盘,未来可能会越来越难,而二手房市场大户型也同样如此,能够量价都有的小区很少。

下面我们分区域来看下成交情况:

一、滨湖区

滨湖区10月份共成交198套房源,相较于9月份的263套,下滑了24.71%,均价也同样有所下降,不过成交周期有所缩短。

从最近一年销量看,5月份开始滨湖二手房销量四连涨,9月的小高峰之后,10月份再次回落到200套以下,价格也是近13个月最低。

10月份滨湖成交主力是宝能城、保利海上五月花、滨湖假日、滨湖瑞园、滨湖世纪城、滨湖顺园、滨湖万科城、佳源巴黎都市、蓝鼎观湖苑、万科蓝山与万达文化旅游城。

可能是受东侧供地影响,10月份紫郡府成交大涨,成交了10套房源,均价达到5.1万元,阳光城檀悦销量下降明显,9月成交了10套,10月只有2套。

之前价格相对比较稳定的信达公园里、保利海上五月花、招商雍华府、绿城招商诚园、华润昆仑御、中海九樾等小区开始出现颓势。

10月份滨湖双玺成交一套194平洋房,总价1150万元、单价5.91万元,为单价&总价双料冠军,紫郡府有两套上叠单价均超过5万元。

4-5万有6套成交,分别是紫郡府、招商雍华府和阳光城檀悦洋房,久无成交的融创望海潮成交一套小高层,单价3.95万元。

另外滨湖2万以下二手房成交越来越多,本月达到88套,占比达到了44%。

二、政务区

政务区10月份共成交71套房源,相较于9月份的98套,下滑了27.55%,不过平均面积、单价、总价都有较大的涨幅。当然也有基数小的原因,很容易受个别房源影响,经常会出现比较大的波动。

10月份成交房源较多的小区有华润凯旋门、国建香榭水都、融侨天骏和文一名门首府,置地栢悦公馆成交量下来后,融创合肥壹号院成交量有所上涨。

融创合肥壹号院成交一套216平洋房,总价1808万元,单价8.38万元成为总价冠军,还有一套同样是融创合肥壹号院168平洋房,总价1470万、单价8.77万为单价成交冠军,本月政务区共有4套总价超千万,两套融创合肥壹号院、一套置地栢悦公馆、一套天鹅湖凤曦府。

与之相对应的就是单价2万以下只有1套房源成交,政务区现在成交是两个极端,便宜的卖不出去,越贵越好卖,很多买房人选择宁要“鸡头”不要“凤尾”!

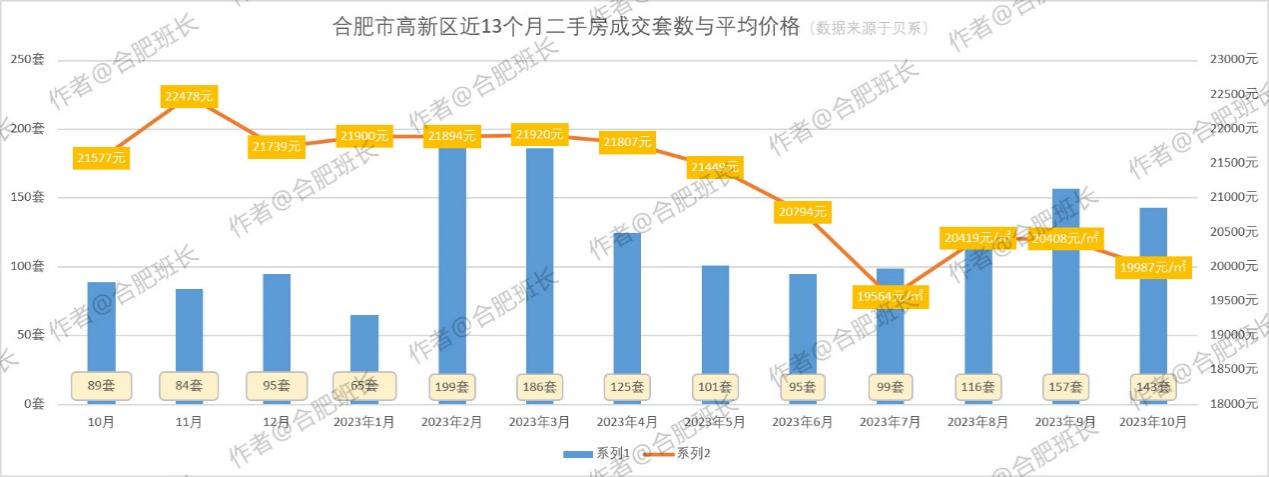

三、高新区

高新区10月份共成交143套房源,相较于9月份的157套,下滑8.92%,另外平均成交面积、单价、总价都是下滑状态,但成交周期有所缩短。

10月高新区海亮九玺、望江台、西子曼城、祥源城、兴园小区、御景城、中国铁建国际公馆和航空新城成交量比较高。龙湖光年本月成交了4套房源,有两套房源突破3万,这个价格与之前卖家预期还有一定差距,但为数不多的卖家还是决定抛售,可能还是对未来信心不足。

保利柏林之春成交3套房源,均价只有1.54万,保利梧桐语受外部因素影响,房价下跌很快,最新成交的3套均价只有1.5万,而当时受科大附中高新中学刺激涨价的国轩K西嘉,现在价格也回落到了1.74万。

本月总价成交冠军来自保利西山林语的别墅,总价达到1218万元,单价成交冠军同样是保利西山林语,不过是洋房,单价达到3.4万元。

本月3万成交的共有11套,保利西山林语2套、绿地乔治庄园2套,龙湖光年2套,祥源金港湾、万科高第、世茂国风、绿城桂共园各有1套洋房成交。

虽然高新区新盘稀缺,特别是大体量楼盘时代星河清盘后,购买力并没有转移至二手房,观望情绪浓重。

四、蜀山区

蜀山区10月份共成交239套房源,相较于9月份的263套,下滑9.13%,另外平均成交面积、单价、总价都是下滑状态,与高新区情况类似。

10月份蜀山区中海原山、西园新村、通和易居同辉、山水间花园、大溪地、大富鸿学府、华邦光明世家、金大地1912和龙湖天境成交量比较可观。

一些次新盘开始走量,龙湖天境成交5套,均价2.3万,丽丰璞羽山成交3套,均价2.16万,龙湖丽丰西宸原著成交1套,单价1.96万,大富鸿学府成交6套房源,均价3.28万,中海世家成交3套,均价1.86万元。

本月总价成交冠军来自中海世家一套别墅,总价635万元,单价成交冠军依然来自学区房,通和易居同辉南苑成交1套32平房源,单价4.43万元,还有一套安居苑西村成交1套51平,单价也在4.2万。

蜀山区除了学区房,还缺少位置、品牌具佳的品质小区,这应该也是招商天青臻邸虽然价格高,依然热销的原因,地缘改善选择太有限。

五、庐阳区

庐阳区10月份共成交311套房源,相较于9月份的352套,下滑11.62%,除了平均面积上涨1平米,其他单价、总价都是下滑状态,与高新、蜀山情况大同小异。

10月份庐阳区成交最多的就是中铁国际城,共成交30套房源,均价1.72万元。

其他鑫园小区尚水湖畔、华润橡树湾、万科森林公园、万科城市之光、尚水湖畔磊园、融侨悦城、荣城花园、华地森林湖、湖畔家园成交量也比较可观,融创长江壹号成交3套房源,均价2.13万元。

其实庐阳区的单价成交冠军是学区房并不稀奇,但本月总价冠军竟然也是一套来自省委大院的学区房,面积158平米,总价682万元。

红星路恢复楼一套31平学区房,单价6.54万元,为单价成交冠军,还有两套单价超过5万,同样是来自梨花巷4号、合作经济广场的学区房。

而在高端房市场旭辉的铂悦庐州府凭借过硬的品质,吸引了很多改善购房者的目光,本月成交两套,均价4.1万元。

六、瑶海区

瑶海区10月份共成交252套房源,相较于9月份的232套,增加了10套,总算是看到销量上涨的区域了,不过除了销量,其他数据依然是下滑态势。

瑶海区10月份保利东郡、恒大城、琥珀名城、琥珀东华府、香格里拉花园、新海家园、紫云府成交量比较多,其他成交比较分散,多是1-2套的成交。

恒大城低迷一段时间后,又开始走量,本月成交了15套房源,不过价格只有1.1万左右,次新小区龙湖春江郦城成交了3套,均价1.66万。

恒盛豪庭一套131平房源,总价303万,为总价成交冠军,在单价方面,鼎元府邸一套43平学区房,单价2.48万元,为月度单价成交冠军。

虽然瑶海区新房市场迈上了全新台阶,现在主流是2万至2.5万不等,但在二手房市场上,单价超过2万以上成交只有17套,占比只有不到7%。

七、包河区

包河区10月份共成交275套房源,相较于9月份的281套,减少了6套,同样的面积、均价、总价也是全线下滑。

包河区10月淝南家园、和昌中央城邦、建发雍龙府、金地国际城、绿地海顿公馆、商务厅职工宿舍、信达天御、紫竹苑成交量比较可观,信达天御成交量最多,共成交12套房源,均价2.2万元。

淝河板块二手房成交量也在上升,兴港和昌云庭成交3套,均价2.35万,雍荣府成交2套,均价2.11万,时代领峯成交2套11层洋房,均价2.57万,锦绣龙川成交1套,价格2.12万,金隅大成郡成交4套,均价2.17万元。

政务东的建发雍龙府表现依然不错,成交了5套房源,均价2.99万,恒大水晶国际广场成交2套,均价2.39万元。

翡翠天际天阅成交1套1楼洋房,总价690万,为本月总价成交冠军,单价冠军则由师范附小1套学区房夺得,单价4.3万,省农委宿舍还有1套学区房,单价达到4万。

八、新站区

新站区10月份共成交173套房源,相较于9月份的151套,上涨14.57%,平均面积也由99平涨至101平,均价和总价略有下滑,但不多,新站区也是本月成交量少有增长的区域。

新站区10月份招商公园1872、长虹世纪荣廷、绿地柏仕公园、家天下、当代MOMΛ未来城、安粮双景佳苑成交量比较多,其他小区成交也是比较分散,均是2-4套不等。

新站区前几年供地较多,次新小区多,价格实惠,容易受到真正刚需的青睐,也许这就是逆势成交量上涨的原因。

次新小区也在陆续成交,保利罗兰香谷成交4套,均价1.26万,华润万橡府成交3套,均价1.17万,龙湖春江紫宸成交1套洋房,单价1.53万,绿地香树花城成交5套,均价1.46万。

皖投万科天下艺境成交3套,均价1.31万,银城旭辉樾溪台成交4套,均价1.34万,招商公园1872成交9套,均价1.58万,虽然成交量还可以,但大部分成交价已破发。

10月份绿地香树花城成交一套167平洋房,总价288万,为月度总价成交冠军,单价最高的是禹洲中央城二期一套87平房源,单价1.97万元。

高速中央公园成交一套124平高层,单价1.9万,这也是仅有的两套1.9万以上成交的房源。

九、经开区

经开区10月份共成交192套房源,相较于9月份的177套,上涨8.47%,除了平均成交天数上涨15天,其他关于面积、单价、总价都是下滑的。

经开区10月份皖投万科产融中心、东海星城、公园万象、华地润园、绿城玫瑰园、南湖春城、融创城、世茂翡翠府邸、卧云新村、依澜雅居、禹洲翡翠湖郡成交量还算不错。

划进清华附中短暂上涨的绿地滨湖国际花都成交量和成交价再次低迷,教育集团或者新学校带动房价大幅上涨已经成为历史,这个月成交3套,均价1.94万。

绿城玫瑰园本月成交7套,均价3.64万元,融创城成交9套,均价2.45万,皖投万科产融中心成交6套,均价2.14万。

本月单价、总价冠军依然是绿城玫瑰园,一套202平房源,总价765万,单价3.79万,本月还有5套房源总价超600万,均是绿城玫瑰园,超过3万成交的共有11套房源,除了绿城玫瑰园还有国耀花半里和铜冠花园。

十、肥西县

肥西县10月份共成交168套房源,相较于9月份的185套,下滑9.19%,平均成交面积、单价、总价全线下滑,与高新、蜀山、包河区情况一样。

10月份滨河家园、华地翡翠蓝湾、华南城紫荆名都、绿地西城国际花都、祥源花世界、新型家园、信地华地城、禹洲华侨城、禹洲天玺、紫荆名都和园和长安萨尔斯堡成交量比较可观。

中海嶺湖湾价格又低了,成交一套14层小高次顶楼,单价只有1.78万,置地栢悦湾北区成交1套,单价只有1.34万。

肥西一直均价最高的禹洲华侨城价格也低下来了,成交15套,均价1.57万,滨湖西的旭辉滨湖江来成交2套,均价1.33万,产城融合示范区的祥源花世界成交5套,均价8.15万,华南城紫荆名都虽然成交量还可以,但均价只有9500元了。

10月份的单价、总价成交冠军来自滨湖西的通和天誉,成交的为一套8层洋房的次顶楼,面积166平,总价336万元,单价2.03万,也是唯一一套单价2万以上的二手房,想想高峰期肥西遍地2万+,让人唏嘘不已。

十一、肥东县

肥西县10月份共成交52套房源,相较于9月份的36套,上涨44.44%,单价、总价也是上涨的,虽然数据看起来不错,但主要还是基数太小,面积、均价会受个别特殊房源影响。

(写肥东数据的时候都要事先声明一下:受制于贝系肥东门店数量,所以贝系在肥东的二手房数据一直很少,之前也有肥东的网友对此提出过疑问,现在开放了成交消息,大家也可以自己进行查阅。)

10月份万科未来之光、中海城、美好上院、华盛大运城成交量超过4套,其他成交都在1-2套,碧桂园新城十里春风成交2套,均价9409元,华盛大运城成交5套,均价8348元。

龙湖龙誉城成交2套,均价1.39万,美好上院成交3套,均价9686元,万科未来之光成交4套,均价1.28万,中海城成交6套,均价1.18万,价格均已跌出买入价格。

禹洲中央广场B区成交1套1层洋房,面积300平,总介280万元,为总价成交冠军,龙湖龙誉城西区成交1套高层,100平,单价1.49万,为单价成交冠军,1万以下成交房源31套,占比在60%,肥东二手房市场持继低迷。

十二、长丰县

长丰县10月份共成交96套房源,相较于9月份的94套,多了2套房源,其他单价、总价、面积变化很小。

10月份成交最多的依然是北城世纪城,其他的还有北城中环城、恒大帝景、恒泰风格城市、融科梧桐里、万科公园大道、万科苏高新中央公园和文一锦门北韵。

万科苏高新中央公园成交4套,均价1.44万,万科公园大道成交5套,均价1.19万,岗集的祥源玖悦湾成交2套,均价8592元,新城悦隽九里成交1套,单价8939元,恒大帝景成交7套房源,均价8622元。

半岛1号成交一套370平别墅,总价550万元,为总价成交冠军,金科半岛壹号米罗岛成交1套1楼房源,单价1.88万,为月度单价成交冠军。

以上就是合肥10月份九区三县二手房成交情况盘点,从近26个月成交量对比情况看,虽然10月较9月份销量有所下滑,但还是在平均值以上。

之前9月份数据总结提到,如果10月份能量能稳住或走高,那二手房市场可能会慢慢走出困境,现在看来依然还是不容乐观,11月份大概率还是会持续下行,二手房市场依然还在下探,看来筑底还未完成。

虽然现在新房市场备案价格还在上涨,已经有新房的部分楼栋均价突破4万,但去化速度确实也在以肉眼可见速度下降,特别是大面积市场疲态尽显,一二级与三级市场脱节过于严重,置换链条断连的问题应该要引起重视。

10月的市场和大家预期是否一样?下个月同一时间班长再和大家分享11月的二手房真实成交情况。